Розрахунки можна спростити, якщо користуватися стандартною таблицею. Вона містить наведені вартості звичайних аннуітетів у розмірі одна грошова одиниця для даного числа періодів і даної процентної ставки.

Приклад. Треба визначити величину внеску на банківський рахунок, що забезпечував би щорічне одержання 50000 грн. у вигляді процентних платежів протягом 20 років. Величина премії за користування банком коштами інвестора становить 10% річних.

Рішення: |

|

|

|

|

|

|

|

|

1 |

|

|

1 |

|

|

|

PV =50000 |

|

− |

|

|

= 425700 грн. |

||

0,1 |

0,1(1+0,1) |

20 |

|||||

|

|

|

|

|

|||

1.4.3. Складний відсоток і періодичність платежів

Хоча поняття простого і складного відсотка добре відомі, ми все ж таки коротко обговоримо різницю між ними.

Коли гроші інвестуються під складний відсоток, то кожний процентний платіж реінвестується, регулярно збільшуючи базу нарахування відсотка для наступного періоду. При інвестуванні грошей під простий відсоток процентні платежі регулярно нараховуються, виходячи із суми первісного внеску.

Порівняємо зростання інвестиції величиною 100 грн. при простому і складному відсотку (табл. 2.1).

Таблиця 2.1

Порівняння простого і складного відсотків

Роки |

Простий відсоток |

Складний відсоток |

||||

Початок |

Відсоток |

Кінець |

Початок |

Відсоток |

Кінець |

|

|

року |

року |

року |

року |

||

1 |

100 |

10 |

110 |

100 |

10 |

110 |

2 |

110 |

10 |

120 |

110 |

11 |

121 |

3 |

120 |

10 |

130 |

121 |

12,1 |

133 |

4 |

130 |

10 |

140 |

133 |

13,3 |

146 |

10 |

190 |

10 |

200 |

236 |

24 |

260 |

20 |

290 |

10 |

300 |

612 |

61 |

673 |

50 |

590 |

10 |

600 |

10672 |

1067 |

11739 |

100 |

1090 |

10 |

1100 |

1252783 |

125278 |

1378061 |

260 |

|

|

|

|

|

|

З таблиці видно, що різниця при розрахунках із застосуванням простого і складного відсотків стає тим істотнішою, чим довшим є період надходження платежів. Поточний залишок банківського вкладу, на який поклали б 100 грн. в 1900 році при 10%, в 2000 році при складному відсотку складе 1378060 грн., у той час як при простому - усього 1100 грн.

При рішенні різних фінансових задач ринкової економіки прийнято оперувати поняттям складного відсотка. Застосовувані нами при визначенні вартості грошових потоків величини норми дисконту, альтернативної вартості капіталу, по своїй суті є нормами складного відсотка. Застосування ж простого відсотка завжди особливо обумовлюється.

Дотепер за умовчанням передбачалося, що кожний платіж провадиться наприкінці року і, відповідно, наприкінці року проводиться нарахування відсотків. Що відбудеться, якщо платежі та нарахування відсотка будуть проводитися двічі на рік?

Припустимо, що інвестор поклав у банк 100 грн. під 10% річних при піврічних нарахуваннях відсотка. Через півроку залишок вкладу складе 105 грн., а під кінець року залишок вкладу дорівнюватиме 100×1,05×1,05=110,25. Інакше кажучи, якщо за річної норми відсотка 10% нарахування відсотків відбувається двічі в рік, то це фактично відповідає річній нормі 10,25%. Проводячи подібні обчислення, можна дійти висновку, що інвестиція, величиною 1 при нормі відсотка i і при m нарахуваннях відсотків у рік дасть залишок на внеску

FV =[1 +i / m]m .

При цьому еквівалентна річна норма відсотка складе:

iэ =[1+i / m]m −1.

Отримані висновки свідчать про конфлікт інтересів учасників ринку капіталу. Інвестори намагаються, по можливості, збільшити періодичність нарахування відсотків, а фінансові установи намагаються мінімізувати число періодів нарахування відсотків.

Якщо число періодів нарахування відсотків у рік буде прагнути до нескінченності, тобто буде мати місце безперервний складний відсоток, то сума на внеску з початковою інвестицією 1 буде визначатися виразом:

FV = limm→∞[1+i / m]m = (2,718)i = ei ,

де e – основа натурального логарифма.

Інакше кажучи, якщо інвестувати 1 при безперервному відсотку i, то під кінець року n сума виросте до ein. З метою полегшення розраху-

261

нків для виразу ein існують таблиці, які наводяться у спеціальній літературі.

При розрахунках дійсної вартості різних грошових потоків іноді буває корисним представити грошовий потік не як такий, що надходить наприкінці року, а як рівномірно розподілений протягом року.

Наприклад, якщо потрібно підрахувати дійсну вартість нескінченних платежів, величиною C на рік при нормі відсотка i, використовується виведена нами раніше формула

PV = Ci .

Якщо ж цей платіж здійснюється рівномірним потоком протягом року, то для визначення його дійсної вартості можна застосувати цю ж формулу, але замість i використовувати вираз для безперервного відсотка.

Приклад. Треба визначити величину внеску на банківський рахунок, що забезпечував би щорічне одержання безперервним потоком 50000 грн. у вигляді процентних платежів протягом 20 років. Величина премії за використання банком коштів інвестора становить 10% річних.

Рішення. Якщо в попередньому випадку використовувалася рі-

чна складна норма 10%, то зараз варто використовувати безперервну складну норму i=9,53% (e0,0953=1,10). Дійсна вартість такого грошового

потоку становитиме:

|

1 |

|

1 |

|

1 |

|

1 |

|

1 |

|

1 |

|

|

|

PV = C |

|

− |

i |

|

|

|

= 50000 |

|

− |

|

|

|

|

= 446600 грн. |

|

|

0,0953 |

0,0953 |

6,727 |

||||||||||

i |

|

|

ein |

|

|

|

|

|

||||||

Порівнюючи отриманий результат із результатом попереднім, можна зробити висновок, що безперервне нарахування відсотка, у порівнянні із річним, дає збільшення дійсної вартості процентних платежів у розмірі 446600-425700=20900 грн. Отже, різниця нарахувань при безперервному і річному відсотках становить приблизно 5%, що може бути прийнятною похибкою при фінансових розрахунках. Якщо ж потрібна більша точність, то варто враховувати періодичність платежів.

262

2. ОСОБЛИВОСТІ ІНТЕЛЕКТУАЛЬНОЇ ВЛАСНОСТІ ЯК ОБ'ЄКТА ОЦІНКИ

2.1. Право на об'єкти інтелектуальної власності

Законом України "Про оцінку майна, майнових прав та професійну оціночну діяльність в Україні" [67] нематеріальні активи, у тому числі об'єкти права інтелектуальної власності, прирівняні до майна, що оцінюється, тобто є товаром.

Ринковому товару притаманні такі основні властивості:

-корисність, що розуміється як здатність задовольняти якунебудь потребу;

-рідкість – властивість протилежна загальнодоступності;

-універсальність – здатність обмінюватися на гроші або інші ринкові товари.

Іншими словами, щоб об'єкт права інтелектуальної власності став товаром, необхідно, щоб він був затребуваний, тобто на нього був попит. Що стосується рідкості, то для об'єктів інтелектуальної власності ця властивість реалізується ідеально, оскільки вони повинні бути унікальними за визначенням. Складнішою є справа із універсальністю тому, що права не на всі об'єкти інтелектуальної власності можуть бути відокремлені від правоволодільців - юридичних і фізичних осіб. У випадку, коли такі права не можуть бути відокремлені (відчужені) від правоволодільця, вони не можуть бути товаром у звичайному розумінні.

2.2. Класифікація об'єктів права інтелектуальної власності з позиції їхньої оцінки

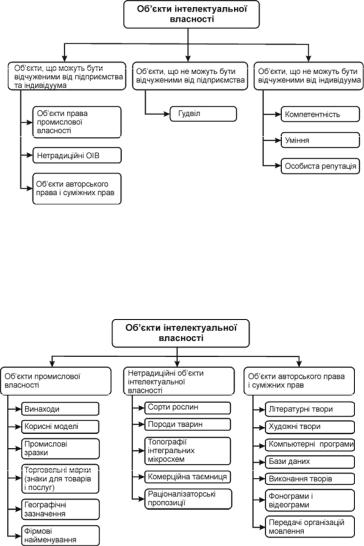

Виходячи із властивості універсальності (відокремлюваності або невідокремлюваності), всі об'єкти права інтелектуальної власності можна розділити на три групи (рис. 2.4).

До першої групи відносяться ОІВ, відокремлювані як від підприємства, так і від індивідуума. Це "класичні" об'єкти права інтелектуальної власності.

263

Рис. 2.4 Класифікація ОІВ за принципом відокремлюваності

Об'єкти першої групи, у свою чергу, можна умовно розділити на три групи: об'єкти промислової власності, нетрадиційні об'єкти інтелектуальної власності, об'єкти авторського права і суміжних прав. На схемі (рис. 2.5) представлені, в основному, ОІВ, права на які охороняються законом.

Рис. 2.5. Класифікація відокремлюваних від підприємства та від індивідуума ОІВ

До групи об'єктів інтелектуальної власності, невідокремлюваних від підприємства, можна віднести:

264

-системи і методи функціонування, розроблені як складові частини діючого підприємства;

-переборені стартові труднощі;

-досягнення в галузі маркетингу і реклами власної продукції;

-ділову репутацію підприємства.

Наявність перерахованих результатів інтелектуальної діяльності дає підприємству можливість одержувати додатковий прибуток понад той, який приносять йому поставлені на баланс матеріальні та нематеріальні активи. Сукупність цих об'єктів, які, як ми побачимо далі, не можуть бути поставлені на баланс підприємства, називають гудвілом. Гудвіл не може бути відокремлений від підприємства і проданий іншому підприємству. Але він може бути проданий разом із підприємством, будучи важливою складовою частиною бізнесу.

Третю групу становлять результати інтелектуальної діяльностіі невідокремлювані від індивідуума. До них відносять: компетентність, уміння, особисту репутацію персоналу тощо. Вони, так само як і гудвіл, не можуть бути відокремлені від свого носія, у даному випадку від індивідуума, і продані окремо від нього. Але вони, у принципі, можуть бути оцінені і, умовно кажучи, продані разом із індивідуумом. Так, фірма може "переманити" успішного менеджера з іншої фірми, запропонувавши йому вищу заробітну плату.

На рис. 2.5 представлені об'єкти права інтелектуальної власності, які позначені у книзі IV Цивільного кодексу України [68]. Це, так би мовити, "рафіновані" об'єкти права інтелектуальної власності. Однак з позиції бізнесу об'єктом оцінки можуть виступати права на будь-які інші результати інтелектуальної діяльності, що не суперечать нормам моралі і гуманності, у тому числі такі, які є виключенням із об'єктів права інтелектуальної власності. До таких об'єктів можна віднести:

-незапатентовані винаходи, формули, рецепти, склади, розрахунки, дослідні зразки, результати випробувань і дослідів, інші результати науково-дослідних, конструкторських, проектних і виробничих робіт;

-будь-які права на ОІВ, що охороняються ліцензійними, авторськими або іншими договорами на придбання прав на ОІВ, укладеними в порядку, встановленому законодавством;

-права на інші результати інтелектуальної діяльності, які становлять комерційний інтерес.

265

2.3. Обмеженість терміну дії об'єктів інтелектуальної власності

Стосовно об'єктів права інтелектуальної власності варто розрізняти два терміни дії - юридичний і економічний.

Юридичний термін дії встановлюється відповідним законом. Наприклад, матеріальне право на винахід, патент на який виданий з експертизою по суті, діє протягом 20 років, а матеріальне право на літературний твір є чинним протягом життя автора і 70-ти років після його смерті. Після закінчення цього терміну право вичерпується, отже, зникає і об'єкт оцінки.

Відзначимо, що права на деякі об'єкти інтелектуальної власності, як у наведеному прикладі, мають певний юридичний термін дії.

Права на інші об'єкти інтелектуальної власності мають невизначений термін дії. Наприклад, на торговельну марку спочатку надається право на 10 років, а потім щораз після закінчення цього строку дія права може продовжуватися ще на 10 років. Не мають такого строку більшість прав на ОІВ, невідокремлювані від підприємства або індивідуума, наприклад гудвіл. Крім того, права на той самий ОІВ можуть мати як певний, так і невизначений термін дії. Наприклад, ліцензія на право користування торговельною маркою може бути надана як на певний, так і на невизначений строк.

Економічний термін дії прав на об'єкти інтелектуальної власності зазвичай є меншим за юридичний через моральне старіння ОІВ. Наприклад, для винаходів він зазвичай не перевищує 10-12 років, внаслідок того, що за цей час є імовірність появи аналогічних, але більш ефективних винаходів, які знецінять попередні винаходи.

Установлення економічного терміну на ОІВ має значення як для оцінки вартості прав, так і для комерціалізації через введення до господарського обігу шляхом постановки на бухгалтерський облік. Сама процедура встановлення економічного терміну дії прав на ОІВ буває надзвичайно складною і відповідальною.

2.4. Територіальні обмеження прав на об'єкти інтелектуальної власності

Право на об'єкт інтелектуальної власності і охоронний документ, що закріплює це право (патент, свідоцтво), як правило, діє тільки на території тієї країни, де він виданий, тобто патент на винахід, виданий в Україні, діє тільки на території України і не діє на території інших країн. А якщо немає прав, те немає і предмета оцінки. Для того щоб

266

мати право на винахід на території іншої країни, потрібно запатентувати його в цій країні.

2.5. Права на об'єкти інтелектуальної власності як нематеріальні активи

Активи діючого підприємства можна розділити на дві групи - матеріальні активи і нематеріальні активи (рис. 2.6).

За своєю природою інтелектуальна власність відноситься до групи нематеріальних активів з усіма наслідками, що випливають звідси.

Нематеріальні активи - це специфічні активи, для яких є характерними:

-відсутність відчутної форми;

-довготривалість використання;

-здатність приносити дохід.

Правила оцінки і постановки об'єктів інтелектуальної власності як нематеріальних активів на баланс підприємства, а також їхні амортизації встановлюються Положенням (стандартом) 8 бухгалтерського обліку "Нематеріальні активи".

При оцінці і обліку окремих ОІВ, як нематеріальних активів необхідно враховувати їхню специфіку (оборотоздатність, термін дії тощо). Необхідна також гранична акуратність у термінології, оскільки одні й ті самі терміни можуть мати для оцінювача і для бухгалтера різний зміст.

Рис. 2.6. Структура активів діючого підприємства

Крім того, на побутовому рівні часто не розрізняють майнові права на ОІВ і документами, що підтримують ці права, наприклад, говорять про патенти як про нематеріальні активи.

267