Классификация затрат предприятия

|

Признак классификации |

Подразделения затрат |

|

По экономической роли в процессе производства |

Основные и накладные |

|

По составу (однородности) |

Одноэлементные и комплексные |

|

По способу включения в себестоимость продукции |

Прямые и косвенные |

|

По отношению к объему производства |

Условно переменные и условно постоянные |

|

По периодичности возникновения |

Текущие и единовременные |

|

По участию в процессе производства |

Производственные и коммерческие |

Основными называются затраты, непосредственно связанные с технологическим процессом производства (затраты на сырье и основные материалы, вспомогательные и другие расходы, кроме общепроизводственных и общехозяйственных).

Накладные расходы образуются в связи с организацией, обслуживанием производства и управления им. Состоят из общепроизводственных и общехозяйственных расходов.

Текущие расходы – расходы, имеющие частую периодичность осуществления (расходы на сырье и материалы).

Единовременные расходы – расходы на подготовку и освоение выпуска новых видов продукции или связанные с пуском новых производств.

К условно постоянным издержкам относятся затраты, которые не изменяют или изменяют незначительно величину, в зависимости от изменения объема производства. К ним относится амортизация, расходы на управление производством предприятия в целом, арендная плата и др.

Условно переменные затраты изменяются прямо пропорционально изменению объема производства. К ним относится сдельная заработная плата рабочих, расходы на сырье и материалы, комплектующие изделия, технологическое топливо и энергия и др.

Себестоимость продукции при увеличении объема производства и реализации снижается за счет снижения условно постоянных расходов на единицу продукции.

Раздельное планирование постоянных и переменных затрат позволяет определить необходимый объем выпуска и реализации продукции, при котором достигается окупаемость этих затрат.

7.3. Прибыль предприятия

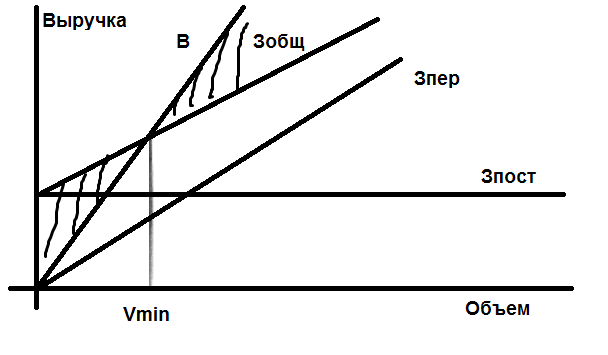

Минимальный объем выпуска продукции (критический объем) или точка безубыточности в натуральном выражении, ниже которого производство продукции становится не рентабельным, рассчитывается:

|

|

(1.50) |

где Зпост – постоянные затраты по предприятию; Ц – цена единицу; Зперед– затраты переменные на единицу продукции.

Рис. 1.5. Прибыль предприятия

Выручка – Затраты = Прибыль

Прибыль = 0

Выручка = Затраты

|

|

(1.51) |

Прибыль является важнейшим экономическим показателем, отражающим эффективность деятельности предприятия, и традиционно считается основной целью деятельности любой коммерческой организации.

Классификация видов прибыли по форме №2 «Отчет о прибылях и убытках»:

Валовая прибыль определяется по формуле:

|

|

(1.52) |

где В – выручка от реализации продукции без налога на добавленную стоимость и акцизов; З – затраты на производство и реализацию, включаемые в себестоимость продукции.

Прибыль от продаж рассчитывается по формуле:

|

|

(1.53) |

где Пвал – валовая прибыль; КР – коммерческие расходы; УР – управленческие расходы.

Бухгалтерская прибыль (прибыль до налогообложения):

|

|

(1.54) |

где Ддр – доходы от участия в других организациях; Пп – проценты к получению; Пу – проценты к уплате; ПД – прочие доходы; ПР – прочие расходы.

Чистая прибыль определяется следующим образом:

|

|

(1.55) |

где Сн – ставка налога на прибыль.

Нераспределенная прибыль – чистая прибыль минус прибыль, распределенная в фонды: в резервный фонд, фонд накопления, фонд потребления или др.

Рентабельность предприятия

Для определения эффективности работы предприятия необходимо сопоставить результаты с затратами или ресурсами, которые эти результаты обеспечивают.

Виды рентабельности:

Рентабельность продукции – отражает зависимость между прибылью от реализации продукции к затратам на ее производство. Рентабельность показывает относительный размер прибыли на каждый рубль текущих расходов. Рентабельность продукции можно рассчитывать по всему выпуску продукции и по отдельным ее видам.

.

.(1.56)

Рентабельность продаж определяется отношением прибыли от реализации продукции к выручки от реализации продукции и показывает долю прибыли в выручки от реализации продукции.

.

.(1.57)

Рентабельность активов (экономическая рентабельность). Она характеризует общий уровень прибыли полученной от использования всех активов предприятия и находится как прибыль до налогового обложения. Средняя стоимость всех активов предприятия.

|

|

(1.58) |

где ![]() – прибыль до налоговых отчислений; А –

средняя стоимость активов предприятия.

– прибыль до налоговых отчислений; А –

средняя стоимость активов предприятия.

Наряду с расчетом рентабельности активов может быть определена и рентабельность отдельных групп активов. Например, необоротных и оборотных, а также их отдельных элементов основных средств запасов и так далее. Также может быть рассчитан с использованием чистой прибыли.

Рентабельность собственного капитала характеризует верхнюю границу потенциального, внутреннего развития предприятия. Предприятию необходимо найти оптимальное соотношение между использованием средств на потребление и накоплением. Поэтому рентабельность собственного капитала можно представить как отношение чистой прибыли к величине собственного капитала.

|

|

(1.59) |

Обратное соотношение рентабельности собственного капитала, представляет собой период окупаемости собственного капитала.

|

|

(1.60) |

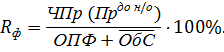

Рентабельность производственных фондов рассчитывается отношение прибыли до налогового обложения или чистой прибыли к стоимости производственных фондов.

(1.61)

Рентабельность инвестиций. Он характеризует прибыльность инвестиционных ресурсов, в целом по предприятию.

|

|

(1.62) |

где ВБ – валюта баланса; КО – краткосрочные обязательства предприятия.