Контрольные вопросы по разделу5

Что вы понимаете под налогом?

Какие элементы являются обязательными при установлении налога?

Какие способы уплаты налога вы знаете?

Объясните, что такое прогрессивное налогообложение.

Какие обязанности налогоплательщика вы знаете?

Перечислите основные права и обязанности налоговых органов.

Кто является налоговыми агентами? Каковы их обязанности?

Существует ли связь между правами налоговых органов и обязанностями налогоплательщиков, и наоборот? Приведите примеры.

Какова суть налоговой проверки? Какие виды налоговых проверок вы знаете? Охарактеризуйте их.

Что вы понимаете под налоговым правонарушением? Какие основные их виды вы знаете? Приведите примеры санкций за совершение правонарушений.

Раздел 6. Финансы

1. Сущность и функции финансов. Финансовая система

1.1. Денежные отношения и их характеристика

Вся совокупность экономических отношений связанных с движением денег называется денежными отношениями.

Денежные отношения многообразны и разделяются в зависимости от их специфики, – эта специфика во многом обусловлена различными функциями денег. Соответствие между функциями денег и видами денежных отношений выглядит следующим образом:

Таблица 6.1

Денежные отношения

|

Мера стоимости |

Средство обращения |

Средство платежа |

Средство накопления |

Мировые деньги |

|

эмиссионные отношения

|

отношения денежного обращения

|

кредитные отношения |

финансовые отношения |

валютные отношения |

Эмиссионные отношения – это часть денежных отношений связанная с выпуском денег в обращение

Отношения денежного обращения – это отношения, связанные с движением денег в наличной и безналичной форме.

Кредитные отношения – это отношения, возникающие между хозяйствующими субъектами по поводу движения денежных средств, на условиях срочности, платности, возвратности, обеспеченности и целевого использования.

Валютные отношения – это совокупность общественных отношений, складывающихся при функционировании валюты в мировом хозяйстве и обслуживающих взаимный обмен национальных хозяйств результатами своей деятельности

Финансовые отношения – это денежные отношения, возникающие между государством, гражданами и хозяйствующими субъектами в процессе формирования, распределения, перераспределения и использования фондов денежных средств.

Областью возникновения и функционирования финансов является вторая стадия воспроизводственного процесса, на которой происходит распределение стоимости общественного продукта по целевому назначению и субъектам хозяйствования, каждый из которых должен получить свою долю в произведенном продукте. Поэтому, важным признаком финансов, как экономической категории является распределительный характер финансовых отношений.

Распределение и перераспределение стоимости с помощью финансов обязательно сопровождается движением денежных средств, принимающих форму финансовых ресурсов, которые создаются за счет различного рода доходов у субъектов хозяйствования. Финансовые ресурсы являются материальным носителем финансовых отношений. (Потенциально финансовые ресурсы возникают на стадии производства, когда создается новая стоимость, но на этой стадии продукт производится еще в товарной форме)

Использование финансовых ресурсов осуществляется в основном через денежные фонды специального целевого назначения, хотя возможна и нефондовая форма их использования. Фондовая же форма объективно предопределена потребностями расширенного воспроизводства, позволяя теснее увязать удовлетворение любой потребности с экономическими возможностями общества, обеспечивая концентрацию ресурсов на основных направлениях развития общественного производства и т. д.

Отсюда возникает еще один специфический признак для финансов как экономической категории. Финансовые отношения всегда связаны с формирование денежных доходов и накоплений, принимающих форму финансовых ресурсов.

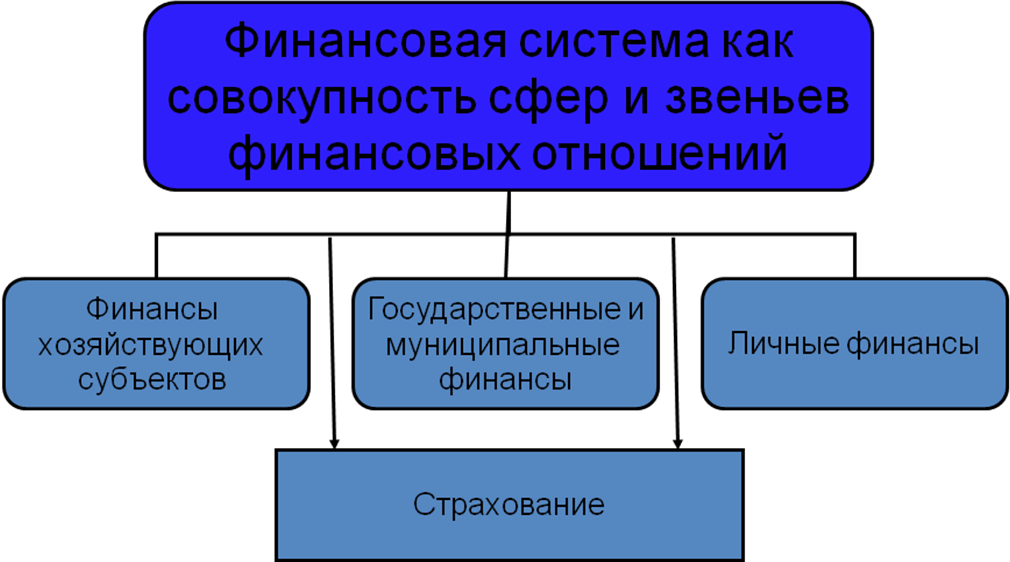

Потребности в финансовых ресурсах возникают у различных финансовых субъектов на различных уровнях и приводит к возникновению разнообразных видов связей. Однако, существуют критерии, позволяющие свести финансовые отношения в основные сферы. По своей природе финансовые отношения являются распределительными. Распределение происходит путем формирования целевых денежных фондов у различных субъектов. В зависимости от роли этих субъектов в общественном производстве финансовые отношения классифицируют следующим образом: финансы хозяйствующих субъектов, страхование, государственные финансы и личные финансы. Внутри каждой сферы выделяют звенья. Сферы и звенья финансовых отношений взаимосвязаны и образуют единую финансовую систему.

Финансовая система – совокупность взаимосвязанных элементов, обеспечивающих формирование и распределение фондов денежных средств в национальной экономике.

Рис. 6.1. Финансовая система как совокупность сфер и звеньев финансовых отношений

Сущность финансов как экономической категории проявляется через их функции: распределительную и контрольную.

Через распределительную – реализуется общественное назначение финансов – обеспечение каждого субъекта хозяйствования необходимыми ему финансовыми ресурсами, используемыми в форме денежных фондов специального целевого назначения. Благодаря распределительной функции финансы обслуживают воспроизводственный процесс в целом, активно влияя на все его стадии.

Однако эта функция, несмотря на ее многогранность не отражает полностью свойств, присущих финансам как экономической категории. Финансы количественно отображают воспроизводственный процесс в целом и различные его фазы. Благодаря этому свойству финансы способны постоянно сигнализировать о том, как складываются пропорции распределяемого общественного продукта, это проявляется через контрольнуюфункцию финансов. Поскольку финансы пронизывают все общественное производство, все его сферы и подразделения, все уровни хозяйствования, они выступают орудием контроля со стороны общества за производством, распределением и обращением СОП.

Контрольная функция финансов действует не изолировано, а в тесном единстве с распределительной.