5. Оборотный капитал и оборотные фонды

5.1. Оборотный капитал

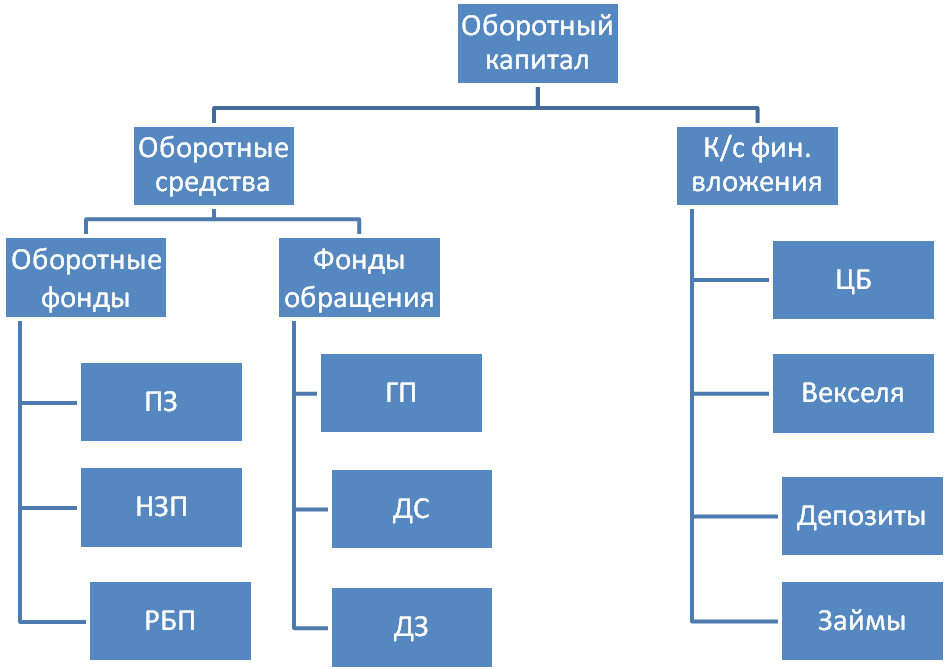

Оборотный капитал – это ресурсы, использование которых осуществляется в течение одного воспроизводственного цикла или относительно короткого периода времени. В оборотный капитал предприятия включается оборотные средства и краткосрочные финансовые вложения (облигации, депозиты, векселя, краткосрочные займы денежных средств, предоставленные контрагентам предприятия).

Оборотные средства – это денежные средства предприятия, предназначенные для образования оборотных производственных фондов и фондов обращения.

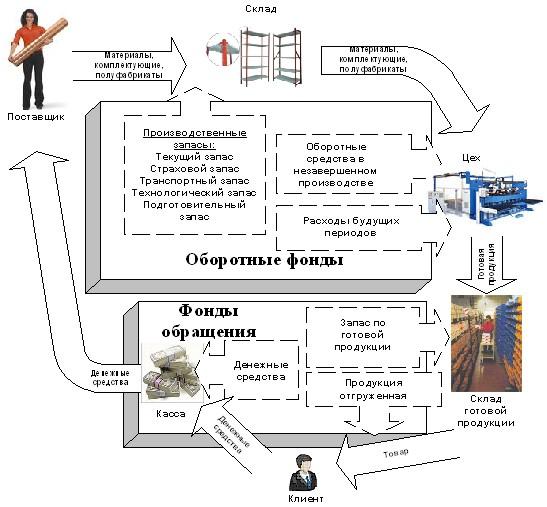

Оборотные фонды– это часть средств производства, которые единожды участвуют в производственном процессе и сразу полностью переносят свою стоимость на себестоимость продукции, при этом изменяют свою натуральную вещественную форму. В составе оборотных фондов выделяют 3 элемента:

производственные запасы, они создаются по основным и вспомогательным материалам, спец. одежде, таре, инструментам, топливу, малоценным и быстроизнашивающимся предметам, покупным полуфабрикатам;

незаконченная продукция. Это продукция, производство которой начато, но еще не закончено на одном и том же предприятии. Она подразделяется на полуфабрикаты, это продукция, которая полностью обработана в одном из цехов предприятия, но требуется ее дальнейшая обработка в другом цехе. Незавершенное производство – это производство, которое прошло обработку на отдельных рабочих местах какого-либо цеха, но требуется дальнейшая обработка на других рабочих местах того же цеха;

расходы будущих периодов. Это расходы, которые осуществляются предприятием в настоящее время, но будут отнесены на себестоимость продукции в будущих периодах. К ним относят затраты на содержание дирекций, строящихся предприятий, так же издержки связанные с набором работников для предприятия, их обучение.

Фонды обращения– это средства, обслуживающие процесс реализации продукции. К фондам обращения относятся:

готовая продукция, находящаяся на складах предприятия;

продукция отгруженная, но еще неоплаченная;

денежные средства, находящиеся в кассе предприятия, на расчетном счете и в расчетах предприятия.

Рис. 1.2. Состав оборотного капитала

Оборотные средства функционируют одновременно в сфере производства и в сфере обращения, проходя при этом 3 стадии кругооборота: снабжение, производство, сбыт.

Рис. 1.3 Фонды обращения

Под структурой оборотных средств понимается соотношение отдельных элементов во всей совокупности оборотных средств.

5.2. Нормирование оборотных средств

Нормирование – это процесс определения минимальной, но достаточной для нормального протекания производственного процесса величины оборотных средств на предприятии.

Нормирование оборотных средств заключается в разработке обоснованных норм и нормативов расходования оборотных средств, необходимых для создания постоянных минимальных запасов достаточных для бесперебойной работы предприятия.

Норма оборотных средств – это минимальный запас, рассчитанный в днях запаса или других единицах. А норматив оборотных средств – это норма, рассчитанная в денежном выражении для отдельных элементов оборотных средств.

Норматив производственных запасов складывается из следующих нормативов:

Текущий запас (постоянный запас материалов, необходимых для бесперебойной работы предприятия). Его величина зависит от среднесуточного потребления материала, интервала между очередными поставками, от размера партий поставок и партий запусков производства.

Страховой запас. Создается на случай возможных срывов поставок. Рассчитывается в процентах от текущего запаса (50%).

Подготовительный запас (рассчитывается, исходя из времени необходимого для подготовки материалов к производству).

Транспортный запас (рассчитывается, исходя из времени пребывания материалов в пути):

(1.30)

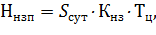

Норматив незавершенного производства:

-

(1.31)

где Sсут – суточный план производства продукции по производственной себестоимости; Кнз – коэффициент нарастания затрат; Тц – длительность производственного цикла.

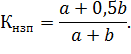

На предприятии с равномерным выпуском продукции коэффициент нарастания затрат можно определить:

-

(1.32)

Норматив оборотных средств с запасом готовой продукции:

-

(1.33)

где Тфп – время, необходимое для формирования партии для отправки готовой продукции к потребителю; Тод – время, необходимое для оформления документов для отправки продукта потребителю.

Норматив оборотных средств по расходам будущих периодов. Особенность расчета такого норматива состоит в том, что по нему не определяется норма расхода оборотных средств, а норматив рассчитывается:

|

|

(1.34) |

где Нн – сумма средств в расходах будущих периодов на начало планируемого периода; Нпл – затраты планируемого периода на эти цели; Нпог – затраты в планируемом периоде, подлежащие списанию на себестоимость продукции.

|

|

(1.35) (1.36)

(1.37) |

Показатели уровня использования оборотных фондов:

Коэффициент использования материалов:

|

|

(1.38)

|

где Ред – чистый расход материалов на единицу продукции, Нрасх – норма расхода материала.

Материалоемкость:

|

|

(1.39)

|

где Vp– объем реализованной продукции на предприятии, МЗ – количество израсходованных мат.ресурсов, ТП – выпуск товарной продукции на предприятии.

Материалоотдача:

|

|

(1.40)

|

Показатели уровня использования оборотных средств:

Коэффициент оборачиваемости оборотных средств, который показывает сколько оборотов совершили оборотные средства за анализируемый период:

.

.(1.41)

Продолжительность одного оборота в днях:

|

|

(1.42)

|

где Т – число дней в определенном периоде.

Коэффициент загрузки средств в обороте. Он характеризует сумму оборотных средств, авансируемых на один рубль выручки от реализации продукции:

|

|

(1.43)

|

Существуют коэффициенты оборачиваемости для оборотных фондов, расходов будущих периодов, незавершенного производства, фонда обращения, дебиторской задолженности, они рассчитываются аналогично, только берется средний остаток оборотных средств по каждому элемента отдельно.