1.4. Инновационные риски

Инновационная деятельность, как и всякая другая предпринимательская деятельность, всегда осуществляется в условиях большей или меньшей степени неопределенности. Эта неопределенность имеет два вида источников возникновения: объективный и субъективный. К объективным источникам следует относить природные флуктуации, макроэкономические и микроэкономические факторы, например, землетрясения, ураганы, непредсказуемые метеорологические явления и глобальные политико-экономические потрясения. К этим же источникам следует относить: непредсказуемые изменения рудных тел полезных ископаемых, возникающие природные сложности добычи сырья и т. д. К субъективным источникам неопределенности следует относить недостаточность информации о будущем, это может быть недостаточная изученность рынка сбыта продукции, недостаточная изученность полезных свойств продукта, предложенного к производству и реализации, недостаточно обоснованная цена и издержки производства продукта ит.д. Перечисленные неопределенности являются условиями для возникновения рисковых ситуаций при реализации инвестиций вообще и инвестиционных проектов в частности. Определимся с понятием «риск».

Под термином «риск», обычно, понимается возможность потерять что-либо, возможность не получить ожидаемый результат.

Инвестиционный риск– это возможность неполучения или получения не в полном объеме, в ходе инвестиционной деятельности намеченных (расчетных, прогнозируемых) результатов, выгоды, прибыли и других благ.

Количественно, обычно, оценивают не собственно «риск», т. к. это только возможность, а его величину. Для оценки величины риска распространенны два подхода: определение его величины в терминах вероятности возникновения и в терминах потерь, которые возникают в результате риска.

Наиболее часто применяются вероятностные методы оценки величины риска. Простейшим из таких методов является заявления типа: «вероятность риска равна 15 %» или любая другая оценка вероятности.

Такие оценки возникают на основе прежнего опыта, интуиции и т. д. и называются экспертными. Более обоснованными являются вероятностные оценки, полученные на основе статистических наблюдений. Однако, в реальных условиях получить репрезентативную выборку из рискованных ситуаций при реализации инвестиций достаточно сложно, практически невозможно. Особенно это невозможно для оценки рисков инновационных инвестиций, из-за редкостного, практически «штучного» случая возникновения самих инноваций. Однако, многие авторы предлагают так называемую шкалу рисков. Одной из таких шкал является таблица поправок на риск.

Таблица 8.5

|

Оценка риска |

Цель проекта |

Поправка, % |

|

Низкий |

Вложение на интенсификацию производства на базе основной техники |

3–5 |

|

Средний |

Увеличение объема продаж существующей продукции |

8–10 |

|

Высокий |

Производство и продвижение на рынок нового продукта |

13–15 |

|

Очень высокий |

Вложение в исследования и инновации |

18–20 |

Как видно из таблицы 8.5, оценка риска возрастает из-за возрастания неопределенности получения положительных результатов реализации инвестиционного проекта, но при этом возрастает и величина прогнозируемого дохода от реализации проекта. Авторы при разработке таблицы 8.5. исходили из требований известного правила: «Чем выше предполагаемый доход, тем больше риск получения этого дохода».

Единственная возможность получения достаточной информации для вероятностной оценки риска является статистическая обработка данных по покупке и продаже ценных бумаг на фондовых рынках. В этом случае имеется возможность получения больших массивов информации и их обработки, однако, полученные результаты (полученные величины рисков покупки) невозможно принять для оценки рисков инвестиционных проектов. Эти данные успешно применяются при формировании оптимальных инвестиционных портфелей.

Рассмотрим оценку величины рисков связанную с уровнем потерь. Эти потери понесет инвестор от недополучения предполагаемого эффекта инвестирования. Потери составят:

|

|

(8.12) |

где Sp– расчетная величина эффекта инвестирования, денежных единиц; Sф– фактически полученная величина эффекта в условиях реализации рискового проекта. Заметим, что потери П на момент оценки инвестиционного проекта неизвестны, являются случайной величиной.

Так как инвестиционный риск зависит от неопределенностей, связанных, прежде всего, с недостаточной информативностью и обоснованностью расчетов, факт возникновения его носит вероятностный характер. Поэтому величина Sфявляется величиной случайной, закон распределения которой и параметры закона могут быть определены. Вполне закономерно допустить, что эта величина распределена нормально, так как является суммой других величин. Тогда величина потерь от риска находится в пределах:

|

|

(8.13) |

где М(Sp– Sф) – математическое ожидание отклонения фактического значения эффекта от расчетного; σs – стандартное отклонение этой случайной величины; α – коэффициент, характеризующий доверительную вероятность, с которой определяются пределы (4.13).

В формуле (8.12) величина риска представлена виде интервала, что наиболее соответствует принципу риска, величина риска никогда не может быть определена однозначно. Диапазон величины риска может быть определен по формуле (8.13) в случае, если будут получены статистические или экспертные оценки математического ожидания потерь, их дисперсии и задана доверительная вероятность при обоснованном законе распределения. Однако получение репрезентативной выборки инвестиционных потерь, как отмечено выше, (особенно при реализации инновационных проектов) чаще всего невозможна, а экспертные оценки, как правило, далеки от действительных параметров инвестиционных потерь из-за недостаточного опыта и квалификации самих экспертов.

Наиболее приемлемым для установления величины рисков в современных условиях является метод имитационного моделирования (метод Монте-Карло).

Прежде всего необходимо выбрать основной показатель эффективности инвестиций, при расчете которого одновременно определяется величина (диапазон) его риска в разных вариантах реализации инвестиций. Таким показателем может быть чистый дисконтированный доход (ЧДД) (российский налог NPV).

Развернутая формула ЧДД в детерминированном варианте приведена выше (8.9), для удобства изучения повторим эту формулу:

|

|

(8.14) |

где Т – горизонт планирования, лет; t – шаг планирования, год; Bt– выручка (положительный денежный поток) за t-й период, денежных единиц; Кt – капитальные вложения в t-м периоде, денежных единиц; Ot– пополнения оборотных средств в t-м периоде, денежных единиц; Зt– эксплуатационные затраты в t-м периоде, денежных единиц; Нt – налоги в t-м периоде, денежных единиц; ПБКt– платеж по банковскому кредиту в t-м периоде, денежных единиц; Е – дисконт.

В свою очередь, выручка состоит из произведения цены продукции на объем реализации.

Большинство составляющих формулы (8.14) при расчетах на перспективу носят элементы неопределенности, являющиеся условиями возникновения рисков. Причем, чем дальше срок планирования, тем большая неопределенность, поэтому такие показатели, как цена продукции, издержки производства (могут быть разделены на составляющие: стоимость сырья, цена электроэнергии, заработная плата и т. д.), капитальные вложения, налоги и другие, могут быть заданы в виде прогнозной величины и вероятностной составляющей ε. Эта составляющая может быть представлена в виде случайной величины с известным законом распределения и параметрами.

У читателя может возникнуть резонный вопрос: почему автор страницей выше отверг возможность статистической оценки величины рисков и предлагает статистические оценки отдельных показателей? Потому, что прогнозирование таких показателей, как объем продаж, цена реализации, издержки производства и другие, являются обычным делом в любой хорошо организованной фирме, где имеется достаточный статистический материал для оценки ошибок прогнозирования, если нет опыта статистических исследований, то можно всегда привлечь квалифицированных специалистов для оценки ошибок прогнозов и их статистической обработки. Эти ошибки прогнозирования связаны с факторами риска прогнозов и являются величиной конкретных потерь, если фактическое значение показателя отличается от прогнозного в худшую сторону. Ошибки прогнозов являются случайными величинами, после статистической обработки массивов этих ошибок можно определить законы их распределения и в дальнейшем использовать эти законы при моделировании.

Таким образом, часть показателей в формуле (8.14) может быть представлена в виде случайных величин, другие могут быть заданы детерминированными величинами и могут рассматриваться, как управляемые переменные, например: объем капитальных вложений, их распределение по годам, объем выпуска продукции и т. д. Варьирование этих показателей позволяет проигрывать несколько вариантов осуществления инновационного проекта.

Обязательными атрибутами метода статистических испытаний (имитационного моделирования) являются формирования случайных переменных по их заданным статистическим параметрам, многократное проведение машинного эксперимента и статистическая обработка полученных результатов.

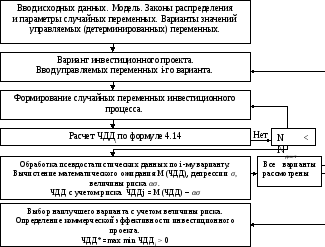

Некоторые пояснения к алгоритму: N – число испытаний (количество прогонов) по каждому варианту; Nдост– достаточно большое число испытаний, задается заранее (допустим 1 000 испытаний) или вычисляется.

Рассмотренный здесь алгоритм позволяет определить не только величину инвестиционных рисков, но и выбрать из них наилучший. В случае рассмотрения одного варианта, принимается решение по его эффективности или неэффективности после заданного числа испытаний и обработки статистических данных в соответствии с выражением:

|

|

(8.15) |

где М(ЧДД) – математическое ожидание (среднее значение) расчета ЧДД по каждой из N имитаций.

Укрупненный алгоритм статистических испытаний (имитационного моделирования методом Монте – Карло) представлен на рис. 8.4.

Рис. 8.4. Алгоритм статистических испытаний

(имитационного моделирования методом Монте-Карло)

Таким образом, проведя имитационное моделирование, можно определить коммерческую эффективность инвестиционного проекта и, если рассматривалось несколько вариантов инвестиций, выбрать из них наилучший, с учётом инвестиционных и инновационных рисков. При этом, собственно величина рисков не задавалась, а определялась в ходе моделирования. В алгоритме можно предусмотреть распечатку потерь эффективности инвестиций в результате действия факторов совокупного риска.