Контрольные вопросы к разделу 6

1. Сущность финансов и их функции.

2. Финансовая система и характеристика ее звеньев.

3. Содержание и значение финансовой политики.

4. Управление финансами.

5. Финансовое планирование и прогнозирование.

6. Финансовое регулирование социально-экономических процессов.

7. Финансовый контроль.

8. Общая характеристика финансов коммерческих организаций.

9. Финансы профессиональных участников финансового рынка.

10. Финансы некоммерческих организаций.

11. Содержание и организация государственных и муниципальных финансов.

12. Государственный бюджет и бюджеты органов местного самоуправления.

13. Бюджетное устройство и бюджетный процесс.

14. Доходы государственного бюджета.

15. Расходы государственного бюджета.

16. Государственные и муниципальные заимствования.

17. Государственные социальные и внебюджетные фонды.

Раздел 7. Экономический анализ

1. Теоретические основы экономического анализа

1.1. Виды, принципы и приемы экономического анализа

Анализ(analisis– греч.) – разложение изучаемого объекта на элементы, внутренне присущие этому объекту и составляющие его, и их исследование.

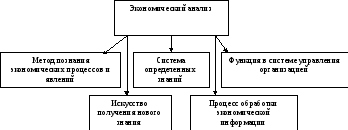

Экономический анализ– система специальных знаний, возникновения и развитие которой обусловлено потребностями практики в аналитических разработках. Экономический анализ, базируется на законах развития и функционирования систем, направлен на познание методологии оценки, диагностики и прогнозирования финансово-хозяйственной деятельности фирм, повышает ее экономическую эффективность (рис. 7.1).

Рис. 7.1. Определения экономического анализа

Экономический анализ является инструментом научного обоснования принимаемых решений. Экономический анализ является основой для научного управления производством, обеспечивая при этом его объективность и эффективность.

Предметом экономического анализа являются:

все стороны хозяйственно-финансовой деятельности фирм;

причинно-следственные связи экономических явлений и процессов.

Объектами экономического анализавыступают результаты финансовой и хозяйственной деятельности предприятий.

Основные направления экономического анализа

Оценка хозяйственных процессов – выявление размера и динамики отклонений. Отвечает на вопрос: «Что произошло за анализируемый временной интервал?».

Диагностика – выявление и количественное измерение влияния различных факторов на совокупный показатель. Отвечает на вопрос: «Почему это произошло?».

Прогнозирование развития хозяйственных процессов. Отвечает на вопрос: «Что и как надо делать в дальнейшем?».

Принципы экономического анализа:

Государственный подход. При оценке процессов, явлений и ситуаций необходимо учитывать их соответствие государственной политике и законодательству.

Научный характер. Анализ должен базироваться на диалектической теории познания.

Системность. Каждый объект должен рассматриваться в качестве сложной системы с учетом внутренних и внешних взаимосвязей и взаимозависимостей.

Комплексность. Необходим охват всех звеньев и всех сторон деятельности предприятия.

Объективность, конкретность и точность. Для этого необходимо достоверную информацию и соответствующие методики анализа.

Оперативность и своевременным. Предполагает быстрое и четкое проведение анализа и проведения необходимых мероприятий.

Действенность. Результаты анализа должны трансформироваться в мероприятия по управлению предприятием.

Демократизм. В проведении анализа должен быть вовлечен широкий круг работников предприятия.

Эффективность. Затраты на его проведение должны давать многократный эффект.

Методом экономического анализа является совокупность приемов и способов к изучению хозяйственных процессов в их становлении и развитии.

Особенности метода экономического анализа

Использование системы показателей. В экономическом анализе используется система экономических показателей, всесторонне характеризующих экономическую деятельность хозяйствующего субъекта. Особенностью экономического анализа является выявление и измерение взаимосвязи и взаимозависимости между показателями экономической системы.

Изучение причин, вызвавших изменение тех или иных хозяйственных показателей. При этом эффективность анализа определяется правильной классификацией причин – факторов, влияющих на хозяйственную деятельность и ее результаты. Экономический анализ предполагает системное изучение влияния факторов на результаты деятельности предприятия путем обработки специальными приемами системы показателей плана, учета, отчетности и других источников информации с целью повышения эффективности производства.

Экономический анализ базируется на использование системного подхода. Особенностями системного подхода являются динамичность, взаимодействие, взаимозависимость и взаимосвязь элементов системы, комплексность, целостность, соподчиненность, выделение ведущего звена. Системный подход состоит в функциональном, структурном и информационном описании предприятия как системы.

Характеристика основных приемов экономического анализа

Сравнение – сопоставление изучаемых данных и фактов хозяйственной жизни. Различают следующие виды сравнительного анализа:

горизонтальный анализ, который применяется для определения абсолютных и относительных отклонений фактического уровня исследуемых показателей от базового уровня;

вертикальный анализ, используемый для изучения структуры экономических явлений;

трендовый анализ, применяемый при изучении относительных темпов роста и прироста показателей за ряд лет к уровню базисного года, т. е. при исследовании рядов динамики.

Обязательным условием сравнительного анализа является: сопоставимость сравниваемых показателей, предполагающая:

единство объемных, стоимостных, качественных, структурных показателей;

единство периодов времени, за которые производится сравнение;

сопоставимость условий производства;

сопоставимость методики исчисления показателей.

Средние величины – исчисляются на основе массовых данных о качественно однородных явлениях. Они помогают определять общие закономерности и тенденции в развитии экономических процессов.

Группировки – используются для исследования зависимости в сложных явлениях, характеристика которых отражается однородными показателями и разными значениями.

Балансовый метод состоит в сравнении, соизмерении двух комплексов показателей, стремящихся к определенному равновесию. Он позволяет выявить новый аналитический (балансирующий) показатель.

Графический способ. Графики являются масштабным изображением показателей и их зависимости с помощью геометрических фигур.

Индексный метод основывается на относительных показателях, выражающих отношение уровня данного явления к его уровню, взятому в качестве базы сравнения. Выделяют несколько видов индексов, применяемых в анализе: агрегатные индексы, арифметические, гармонические и т. д.

Метод корреляционного и регрессионного (стохастического) анализа широко используется для определения тесноты связи между показателями не находящимися в функциональной зависимости.

Матричные модели представляют собой схематическое отражение экономического явления или процесса с помощью научной абстракции. Наибольшее распространение получил метод анализа «затраты – выпуск», строящийся по шахматной схеме и позволяющий представить взаимосвязь затрат и результатов производства.

Математическое программирование – это основное средство решения задач по оптимизации производственно-хозяйственной деятельности.

Метод исследования операций направлен на изучение экономических систем с целью определения сочетания структурных взаимосвязанных элементов систем, которое в наибольшей степени позволит определить наилучший экономический показатель из ряда возможных.

Теория игр как раздел исследования операций – это теория математических моделей принятия оптимальных решений в условиях неопределенности или конфликта нескольких сторон, имеющих различные интересы.

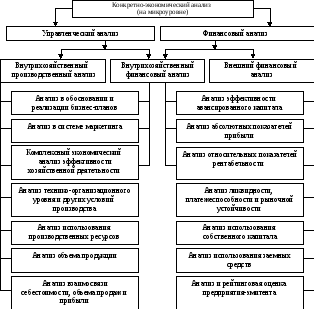

Экономический анализ на микроуровне состоит из внутреннего (управленческого) и внешнего (финансового) анализа. Такая дифференциация вызвана развитием рыночных отношений. Основной причина – сложившееся на практике разделение бухгалтерского учета в масштабе отдельной фирмы на финансовый и управленческий учет.

Рассмотрим состав и особенности проведения финансового и управленческого анализа. Финансовый анализ в системе управления предприятием – способ накопления, трансформации и использования информации финансового характера.

Управленческий анализ может рассматриваться с различных точек зрения.

Как часть управленческого учета, т. е. подсистемы бухгалтерского учета, которая в рамках одной организации обеспечивает ее управленческий аппарат информацией для планирования, управления и контроля деятельностью организации.

Как процесс комплексного анализа внутренних ресурсов и внешних возможностей предприятия, направленный на оценку текущего состояния бизнеса, обеспечение и поддержания конкурентных преимуществ.

Управленческим анализом занимаются все службы предприятия с целью предоставления информации, необходимой для планирования, контроля и принятия оптимальных управленческих решений, выработки стратегии и тактики по вопросам финансовой политики, маркетинговой деятельности, совершенствования техники, технологии и организации производства.

Рис. 7.2. Схема содержания экономического анализа на микроуровне

Цель управленческого анализа– предоставление информации менеджерам для принятия адекватных решений.

Управленческий анализ предполагает оценку экономического потенциала предприятия, его сравнение с другими фирмами.

Проблема– несоответствие между состоянием управляемого объекта целям, поставленным руководителем (управляющим субъектом) или проблема – противоречие в организации, требующее управленческого решения.

В основе управленческого анализа лежит анализ текущей деятельности предприятия, а главная задача – оценка эффективность этой деятельности с точки зрения обеспечения будущей долгосрочной прибыли.

Этапы проведения комплексного экономического анализа определяются взаимосвязью основных групп показателей хозяйственной деятельности, представленных на рис. 7.3.

Рис. 7.3. Общая схема формирования и анализа основных групп показателей в системе экономического анализа