5. Бюджетное устройство и межбюджетные отношения в рф

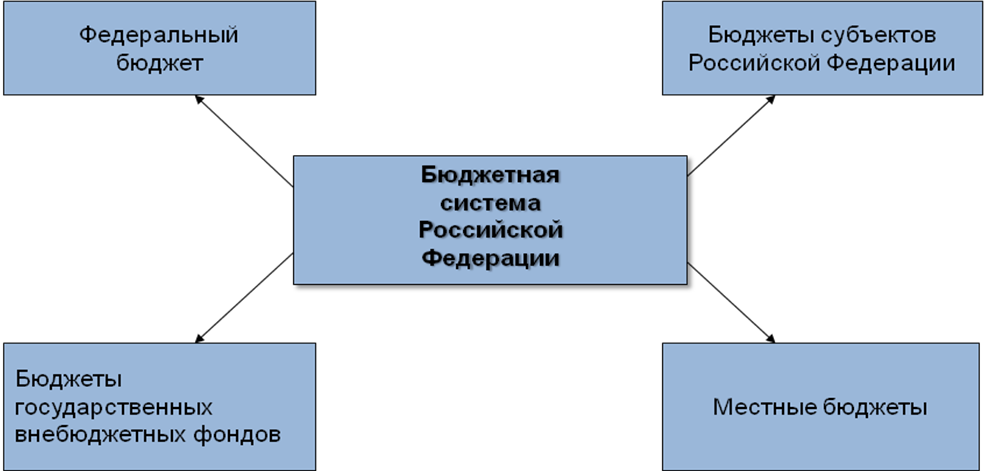

Все действующие на территории РФ бюджеты представляют собой в совокупности определенную систему, которая называется бюджетной системой. Бюджетная система Российской Федерации – основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемая нормами права совокупность федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов.

Рис. 6.6. Бюджетная система Российской Федерации

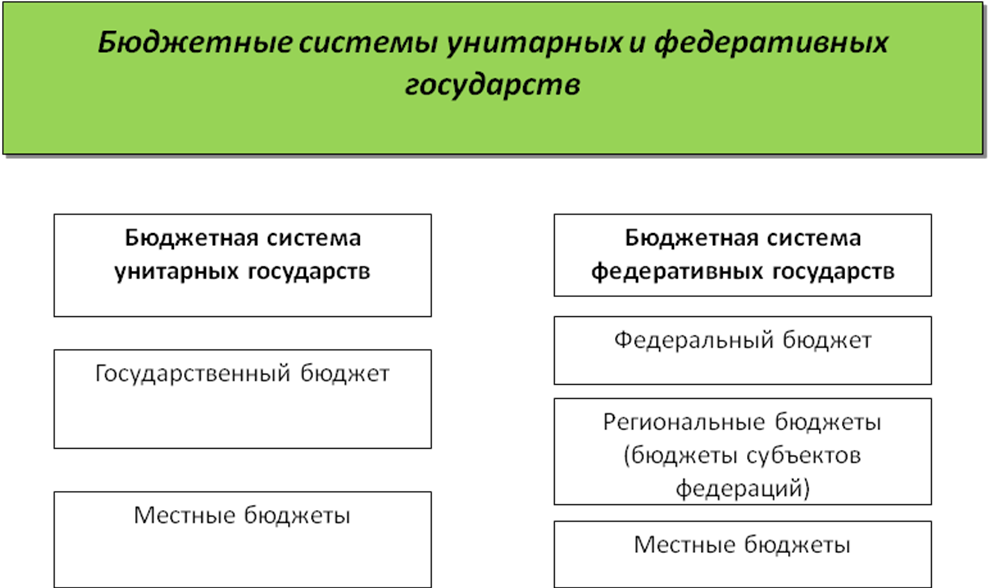

Для бюджетной системы федеративного государства характерны три уровня – государственный бюджет, бюджеты субъектов федерации и местные бюджеты.

Бюджетная система РФ как федеративного государства состоит из трех уровней:

первый уровень – федеральный бюджет и бюджеты государственных внебюджетных фондов;

второй уровень – бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов;

третий уровень – местные бюджеты.

Каждый из бюджетов служит финансовой базой для деятельности соответствующих государственных или местных органов. Все бюджеты существуют как самостоятельные денежные фонды. Однако для управления делами каждой территории, прогнозирования ее развития важно знать, какие средства сосредотачиваются в бюджете всех уровней, функционирующих в ее рамках. Это необходимо также для формирования взаимоотношений с выше- и нижестоящими органами власти. Поэтому законодательством предусмотрено составление консолидированных бюджетов в масштабах РФ в целом, а также субъектов федерации и административно-территориальных единиц. Консолидированный бюджет – свод бюджетов государственного или административно-территориального образования, используемый для расчетов и анализа.

Каждое государство имеет свою организацию бюджетной системы и принципы ее построения, т. е. бюджетное устройство. Бюджетное устройство страны определяется ее государственным устройством. В унитарном государстве бюджетная система состоит из двух уровней – государственного бюджета и местных бюджетов, находящихся в ведении органов местного самоуправления

Рис. 6.7. Бюджетные системы унитарных и федеральных государств

Законодательно закреплены следующие принципы бюджетной системы

Рис. 6.8. Принципы бюджетной системы Российской федерации

6. Внебюджетные фонды. Основы их формирования и использования

Внебюджетные фонды являются одним из звеньев государственных финансов. Страховой метод формирования этих фондов обуславливает их специфику и выделение в самостоятельное звено государственных финансов. Внебюджетные фонды – это форма перераспределения ресурсов, привлекаемых государством для финансирования некоторых общественных потребностей и комплексно расходуемых на основе оперативной самостоятельности. В РФ существуют следующие внебюджетные фонды:

пенсионный фонд Российской Федерации;

фонд социального страхования Российской Федерации;

федеральный фонд обязательного медицинского страхования;

государственный фонд занятости населения Российской Федерации.

Выделение внебюджетных фондов из государственного бюджета связано со стремлением обеспечить целевой характер использования фондов денежных средств, мобилизованных в этих фондах, а также для реализации конституционных прав граждан на:

социальное обеспечение по возрасту;

социальное обеспечение по болезни, инвалидности, в случае потери кормильца, рождения и воспитания детей и в других случаях, предусмотренных законодательством Российской Федерации о социальном обеспечении;

социальное обеспечение в случае безработицы;

охрану здоровья и получение бесплатной медицинской помощи.

В зависимости от целевого назначения внебюджетные фонды делятся на экономические и социальные, а в соответствии с уровнем управления на государственные и региональные. Источниками формирования внебюджетных фондов являются:

обязательные платежи, установленные законодательством Российской Федерации;

добровольные взносы физических и юридических лиц;

другие доходы, мобилизованные на финансовом рынке.

Мобилизуются средства во внебюджетные фонды через систему обязательного государственного страхования. Обязательную форму страхования отличают следующие принципы:

Обязательное страхование устанавливается законом, согласно которому страховщик обязан застраховать соответствующие объекты, а страхователь – вносить причитающиеся страховые платежи. Закон обычно предусматривает перечень подлежащих обязательному страхованию объектов, уровень или нормы страхового обеспечения, порядок установления тарифных ставок, периодичность внесения страховых платежей и основные права и обязанности страховщика и страхователя.

Сплошной охват обязательным страхованием указанных в законе объектов.

Автоматичность распространения обязательного страхования на объекты, указанные в законе.

Действие обязательного страхования, независимо от внесения страховых платежей.

Бессрочность обязательного страхования.

Нормирование страхового обеспечения.

Средства государственных внебюджетных фондов находятся в федеральной собственности. Средства государственных внебюджетных фондов не входят в состав бюджетов всех уровней бюджетной системы Российской Федерации и изъятию не подлежат. Законодательно утвержден следующий порядок составления, представления и утверждения бюджетов государственных внебюджетных фондов:

1. Проекты бюджетов государственных внебюджетных фондов составляются органами управления указанных фондов и представляются органами исполнительной власти на рассмотрение законодательных (представительных) органов в составе документов и материалов, представляемых одновременно с проектами соответствующих бюджетов на очередной финансовый год.

2. Бюджеты государственных внебюджетных фондов Российской Федерации рассматриваются и утверждаются Федеральным Собранием в форме федеральных законов одновременно с принятием федерального закона о федеральном бюджете на очередной финансовый год.

Проекты бюджетов территориальных государственных внебюджетных фондов представляются органами исполнительной власти субъектов Российской Федерации на рассмотрение законодательных (представительных) органов субъектов Российской Федерации одновременно с представлением проектов законов субъектов Российской Федерации о бюджете на очередной финансовый год и утверждаются одновременно с принятием законов субъектов Российской Федерации о бюджете на очередной финансовый год. Исполнение бюджетов государственных внебюджетных фондов осуществляется Федеральным казначейством РФ.