7. Государственный кредит. Государственный долг, его классификация. Управление государственным долгом

В целях обеспечения бесперебойного финансирования многообразных потребностей общества государство может привлекать к покрытию своих расходов свободные финансовые ресурсы хозяйственных структур и средства населения. Главным способом их мобилизации является государственный кредит.

Государственный кредит – совокупность экономических отношений между государством (в лице его органов власти и управления), с одной стороны, и юридическими и физическими лицами- с другой, при которых государство выступает в качестве заемщика, кредитора или гаранта. При осуществлении государственных кредитных операций внутри страны государство обычно является заемщиком средств, а население, предприятия, организации – кредиторами. В сфере международных отношений государство может выступать как в роли заемщика, так и в роли кредитора.

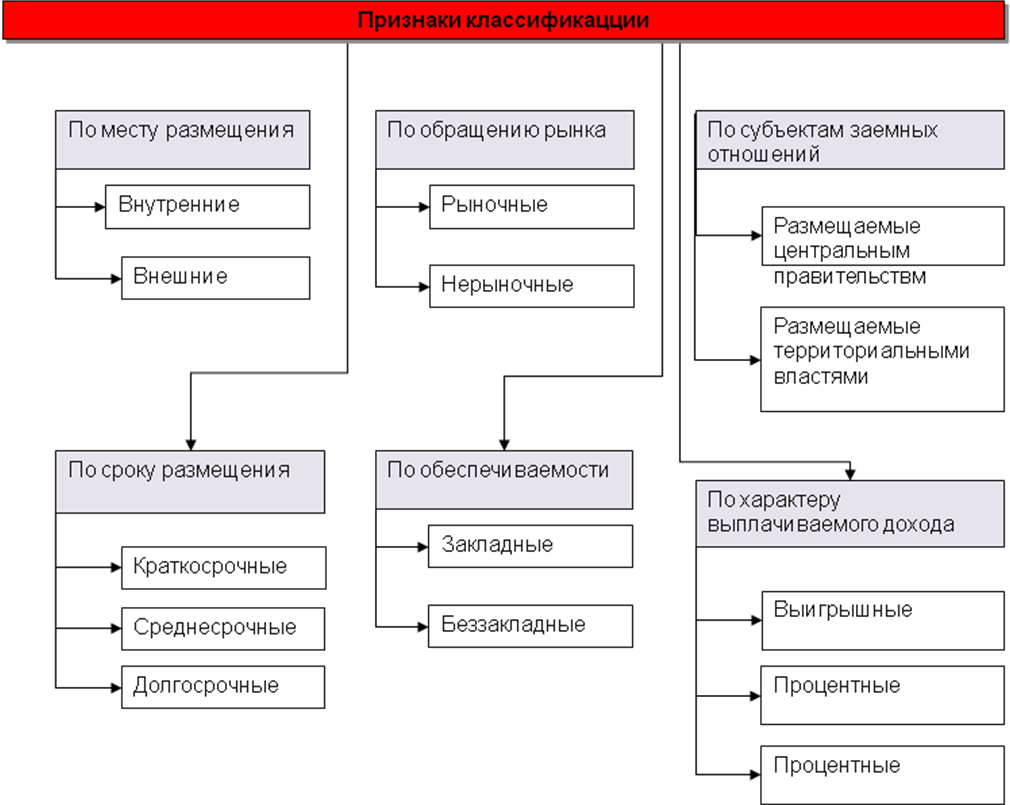

Функционирование государственного кредита ведет к образованию государственного долга внутреннего и внешнего. Государственный долг полностью обеспечивается всем находящимся в федеральной собственности имуществом, составляющим государственную казну.

Рис. 6.9. Государственный долг

Государственный долг разделяют на капитальный и текущий. Капитальный государственный долгпредставляет собой всю сумму выпущенных и непогашенных долговых обязательств государства, включая начисленные проценты, которые должны быть выплачены по этим обязательствам.Текущий государственный долг – составляют расходы по выплате доходов кредиторам по всем долговым обязательствами по погашению обязательств, срок погашения которых наступил.

Также государственный долг подразделяют на:

государственный долг Российской Федерации;

государственный долг субъекта РФ;

муниципальный долг.

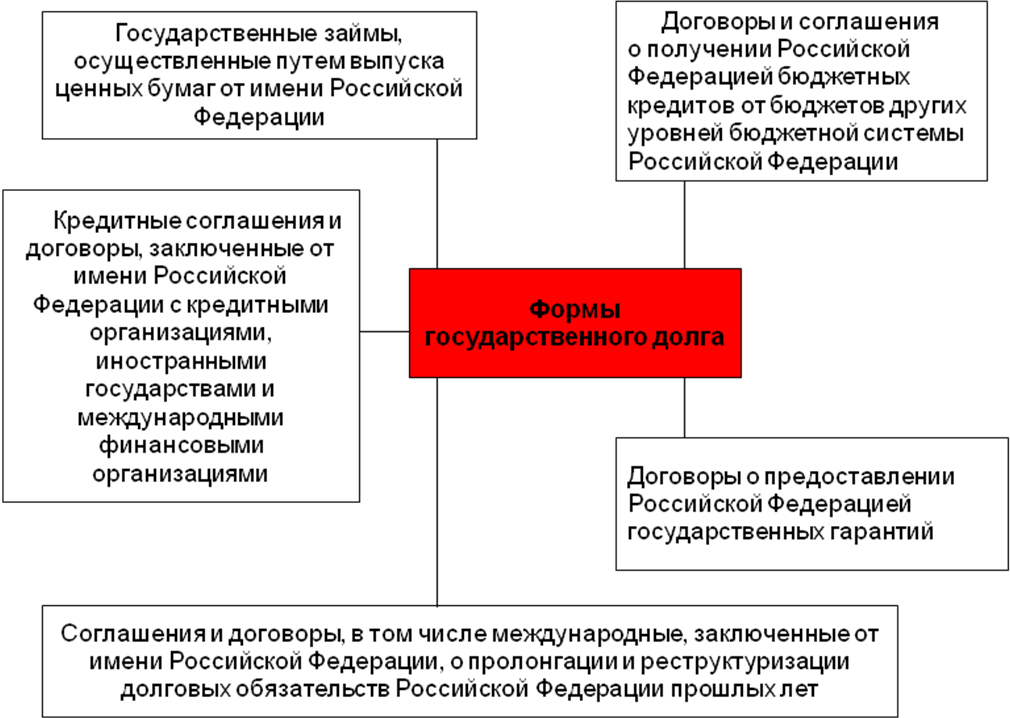

Формами существования государственного долга являются:

Рис. 6.10. Формы государственного долга

Образование государственного долга связано с осуществлением государственных займов, все многообразие, которых представлено в схеме.

Рис. 6.11. Государственные займы

Под управлением государственным долгом понимается совокупность мероприятий государства по выплате доходов кредиторам и погашению займов, .изменению условий уже выпущенных займов, определению условий и выпуска новых государственных ценных бумаг.

Выплата доходов по займам и их погашению обычно проводится за счет бюджетных средств. Однако в условиях роста государственной задолженности правительство может прибегнуть к реструктуризации государственного долга.

Под реструктуризацией долга понимается погашение долговых обязательств с одновременным осуществлением заимствований (принятием на себя других долговых обязательств) в объемах погашаемых долговых обязательств с установлением иных условий обслуживания долговых обязательств и сроков их погашения. Реструктуризация долга может быть осуществлена с частичным списанием (сокращением) суммы основного долга (сумма погашения основного долга за счет реструктуризации долга не включается в объем обслуживания долгового обязательства в текущем году).

Законодательство устанавливает предельный объем государственного внутреннего долга и государственного внешнего долга, а также пределы внешних заимствований Российской Федерации на очередной финансовый год. Эти объемы утверждаются федеральным законом о федеральном бюджете на очередной финансовый год с разбивкой долга по формам обеспечения обязательств. Причем, предельный объем государственных внешних заимствований Российской Федерации не должен превышать годовой объем платежей по обслуживанию и погашению государственного внешнего долга Российской Федерации. Кроме того законодательно устанавливаются предельные объемы расходов на обслуживание и погашение государственного или муниципального долга.