3.4. Износ

Виды износа:

Физический износ – потеря стоимости основных фондов, связанная с эксплуатацией основных фондов и влиянием природных условий. Основными факторами, влияющими на физический износ, являются:

– степень эксплуатации основных фондов;

– уровень квалификации работников, обслуживающих оборудование;

– качество и своевременность проведения ремонтных работ и др.

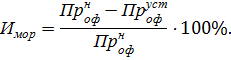

Моральный (функциональный) износ. Он связан с изменением стандартов и характеризует утрату стоимости основными фондами вследствие появления новых основных фондов, имеющих большую производительность.

-

(1.3)

Либо он связан с основными фондами такой же производительности, но более дешевыми.

Внешний износ. Присущ только объектам недвижимости. Обусловлен факторами, которые являются внешними по отношению к оцениваемому объекту основных фондов предприятия.

Для всех основных фондов можно определить коэффициент износа.

-

.

.(1.4)

Коэффициент годности – характеризует способность основных фондов к дальнейшей эксплуатации.

-

(1.5)

3.5. Амортизация основных фондов

Амортизация – процесса постепенного перенесения стоимости основных средств (фондов) по мере их полезного использования на себестоимость производимой продукции (работ, услуг).

Амортизационные отчисления – это результат процесса амортизации, т.е. исчисленная сумма амортизационных отчислений за какой-либо период.

Величина амортизации не всегда отражает величину износа, т.к. возможен различный режим эксплуатации основных фондов в разные периоды времени.

Погашение стоимости основных фондов осуществляется путем начисления амортизационных отчислений. В процессе реализации продукции происходит возмещение ресурсов организации, затраченных на приобретение и создание основных средств из выручки от продаж.

Функции амортизациикак экономической категории:

денежное возмещение износа основных фондов;

инвестирование простого и расширенного воспроизводства;

формирование издержек на производство и реализацию продукции;

определение налогооблагаемой прибыли;

экономического обоснования инвестиций;

предотвращение чрезмерного морального и физического износа основных фондов;

развитие и ускорение темпов НТП.

3.6. Способы начисления амортизации

Согласно ПБУ 6/01 амортизация основных фондов может производиться следующими способами:

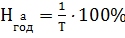

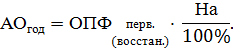

Линейный. При этом способе, исходя из первоначальной или текущей (восстановительной) стоимости объекта основных фондов и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

Годовая норма амортизации:

-

,

,(1.6)

где Т – срок полезного использования.

-

(1.7)

Применим к зданиям и сооружениям.

Способ уменьшаемого остатка

Годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации исходя из срока полезного использования и коэффициента ускорения не выше 3, установленного организацией.

-

.

.(1.8)

При использовании коэффициента ускорения достигается более высокая степень амортизируемости основных средств.

Этот способ предполагает последовательное уменьшение годовой суммы амортизационных отчислений. В этом случае сумма амортизационные отчисления по последнему году не рассчитывается, а амортизационными отчислениями считается вся остаточная стоимость.

Способ списания стоимости по сумме чисел лет срока полезного использования.

Годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости объекта и соотношения, в числителе которого число лет, остающихся до конца срока полезного использования объекта, а в знаменателе сумма чисел лет всего срока полезного использования объекта.

-

.

.(1.9)

При использовании трех способов исчисления амортизации в течение отчетного года. Ее начисление осуществляется ежемесячно в размере 1/12 годовой суммы.

Способ списания стоимости пропорционально объему произведенной продукции. В этом случае годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости и натурального показателя объема продукции в отчетном периоде и предполагаемого объема продукции за весь срок полезного использования основных средств:

-

.

.(1.10)

Этот способ начисления называют производственным.

Независимо от применяемых способ амортизации начисление амортизационных отчислений начинается с первого числа месяца следующего за месяцем принятия его к бухгалтерскому учету до полного погашения стоимости или списания объекта.

Прекращение начисления амортизации осуществляется с 1 числа месяца, следующего за месяцем полного погашения стоимости объекта.