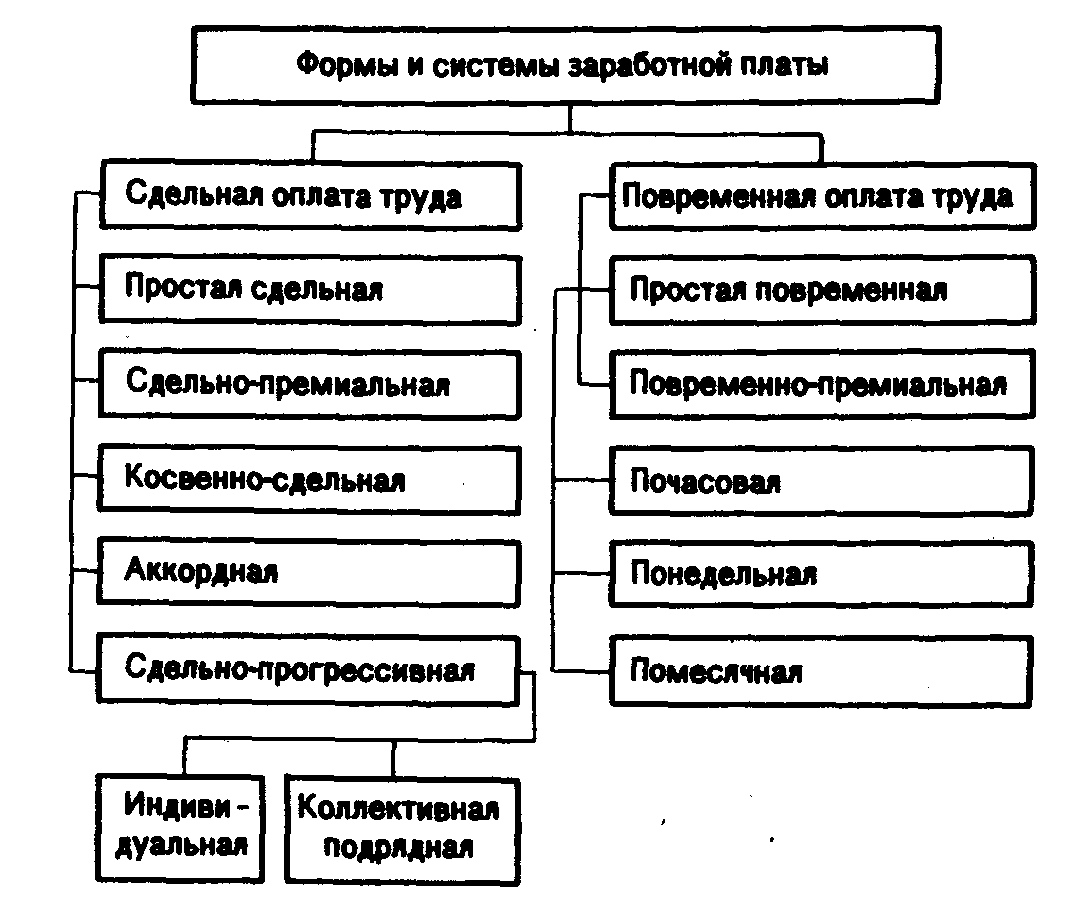

6.2. Заработная плата

Заработная плата – выраженная в денежной форме часть национального дохода, распределяемая по количеству и качеству труда, затраченного каждым работником, поступающая в его личное потребление.

Заработная плата – вознаграждение за труд работника предприятия.

Виды заработной платы:

номинальная заработная плата – вся исчисленная сумма оплаты труда работника вне зависимости от налогов и обязательных платежей;

располагаемая заработная плата – начисленная сумма оплаты труда за вычетом подоходного налога и обязательных платежей;

реальная заработная плата – количество материальных благ и услуг, которое можно приобрести на номинальную заработную плату, т.е. покупательная способность номинальной заработной платы.

Заработная плата выполняет следующие функции:

Воспроизводственная. Она обеспечивает работнику объем потребления материальных благ и услуг на уровне достаточном для нормального воспроизводства рабочей силы и повышения интеллектуального потенциала.

Мотивационная. Состоит в возможности побуждать работника к трудовой активности, повышению эффективности труда.

Регулирующая. Она играет роль баланса между интересами работника и работодателя.

Рис. 1.4. Система оплаты труда

7. Себестоимость продукции, прибыль и рентабельность предприятия

7.1. Сущность и значение себестоимости продукции как экономической категории и ее виды

Себестоимость продукции – выраженные в денежной форме текущие затраты предприятия на производство и реализацию продукции (работ, услуг).

В соответствии с налоговым кодексом нет понятия себестоимость, а расходами признаются обоснованные и документально подтвержденные затраты, осуществляемые налогоплательщиком.

Функции себестоимости:

учет и контроль всех затрат на выпуск и реализацию;

себестоимость является базой для формирования оптовой цены на продукцию и определения прибыли и рентабельности;

экономическое обоснование целесообразности вложения инвестиций;

определение оптимальных размеров предприятия;

экономическое обоснование и база для принятия управленческих решений.

Виды себестоимости:

цеховая себестоимость – затраты цеха, связанные с производством продукции;

производственная себестоимость – цеховая себестоимость плюс общепроизводственные и общехозяйственные расходы;

полная себестоимость – производственная себестоимость плюс коммерческие расходы.

7.2. Состав и классификация расходов организации

В соответствии с ПБУ 10/99 расходы организаций подразделяются на:

расходы по обычным видам деятельности (затраты, связанные с изготовлением и реализацией продукции (работ, услуг). Закреплены в форме №2 Отчет о прибылях и убытках. К ним относятся сама себестоимость проданных товаров, управленческие расходы и коммерческие расходы);

прочие расходы (расходы, связанные с участием в уставных капиталах других организаций, расходы, связанные с выбытием основных средств и продажей другого имущества, проценты, уплаченные за кредиты, займы, штрафы, пени, неустойки, убытки прошлых лет, признанные в отчетном году (суммы дебиторской задолженности, нереальные для взыскания), расходы, связанные с благотворительностью и др.);

В соответствии с гл.25 НК РФ «Налог на прибыль организации» расходы делятся на:

Расходы, связанные с производством и реализацией продукции:

расходы, связанные с изготовлением, доставкой, хранением, выполнением работ, оказанием услуг, приобретением и реализацией товара;

расходы, связанные с содержанием, эксплуатацией, ремонтом и техническим обслуживанием основных средств и другого имущества;

расходы на освоение природных ресурсов;

расходы на научные исследования и опытно-конструкторские разработки;

расходы на обязательное и добровольное страхование;

прочие расходы, связанные с производством и реализацией продукции.

Нереализованные расходы, т.е. не связанные с производством и реализацией, в которые включаются обоснованные затраты:

в виде процентов по долгосрочным обязательствам;

затраты на организацию выпуска собственных ценных бумаг;

затраты в виде курсовой разницы, возникающей от переоценки имущества в виде валютных ценностей;

затраты, связанные с консервацией и расконсервацией основных фондов;

затраты на формирование резерва по сомнительным долгам;

судебные расходы, арбитражные сборы и др.

Классификация по экономическим элементам расходов используется независимо от того где и на какие цели используются расходы:

материальные затраты;

затраты на оплату труда;

отчисления на социальные нужды;

амортизация основных фондов;

прочие затраты.

Для внутрипроизводственного планирования и выявления резервов снижения себестоимости продукции необходимо знать не только общую сумму затрат по каждому элементу, но и величину расходов в зависимости от места их возникновения.

Классификация по статьям калькуляции.

Перечень статей устанавливается предприятием самостоятельно.

С учетом Основных положений по планированию, учету и калькулированию себестоимости продукции:

сырье и материалы;

возвратные отходы (вычитаются);

покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий;

топливо и энергия на технологические цели;

заработная плата производственных рабочих;

отчисления на социальные нужды;

расходы на подготовку и освоение производства;

общепроизводственные расходы;

общехозяйственные расходы;

потери от брака;

прочие производственные расходы;

коммерческие расходы.

Первые 11 статей – производственная себестоимость продукции

Коммерческие затраты:

затраты на тару и упаковку;

затраты на транспортировку продукции;

комиссионные сборы и отчисления, уплачиваемые сбытовым предприятиям по договору;

затраты на рекламу, прочие расходы на сбыт.

Общепроизводственные расходы относятся к накладным расходам – это затраты на обслуживание и управление производством. К ним относят:

расходы на содержание и эксплуатацию оборудования;

цеховые расходы на управление.

Общехозяйственные расходы – относятся к накладным – затраты, связанные с функцией руководства управления, которые осуществляются в рамках предприятия в целом (непроизводственное назначение). Группы:

административно-управленческие;

общехозяйственные расходы;

налоги, обязательные платежи и прочие отчисления.

Таблица 1.1