Кількісна адаптація і довгострокова мінімізація витрат під час її здійснення.

Як зазначалося, за довгострокового відхилення обсягу виробництва від виробничої потужності певної системи машин виникає потреба кількісної її адаптації за рахунок зміни наявної кількості машин, тобто вилучення їх з виробництва або додаткового введення.

Якщо обсяг роботи в перспективі суттєво зменшується, ставиться питання про вилучення з виробничої системи частини машин. Причини можуть бути різні: зниження обсягу виробництва внаслідок зміни ринкової кон'юнктури, зміна номенклатури продукції.

Вилучення із експлуатації однієї чи декількох машин знижує виробничі витрати на величину постійних витрат, пов'язаних з їх утриманням (амортизаційні відрахування, лізингові платежі, оплата персоналу з обслуговування машин та ін.). Якщо машини у робочому стані і їх власником є підприємство, то воно може одержати дохід від подальших операцій з ними.

Може бути щонайменше два напрями використання вивільненого устаткування:

продаж його на ринку;

здавання у лізинг.

Вигідніший той варіант, який дає більший дохід у поточній вартості, тобто на момент реалізації проекту.

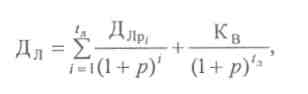

Нехай продаж машини дає дохід (виручку) в сумі Дп. А наприклад, лізинг на tn років приносить річний дохід у формі лізингових платежів ДЛр. Вартість викупу машини після років — Кв. Тоді сумарний лізинговий дохід за tn років у поточній вартості становитиме:

(3.1)

(3.1)

Де р — дисконтна ставка в частках одиниці.

Порівняння виручки від продажу (Дп ) і сумарного лізингового доходу (д ) дозволяє вибрати економічніший варіант. Якщо Дл > Дп вигідніший лізинг і, навпаки, коли Дп > Дл з економічного погляду перевагу має продаж машини. В подібних обчисленнях слід враховувати чинну систему оподаткування доходів, тобто брати до уваги реальні грошові потоки.

Для кількісної адаптації більш типовою є ситуація, коли кількість машин зростає внаслідок збільшення обсягу виробництва. Залучення додаткових машин призводить до зростання постійних витрат. Конкретний зміст останніх залежить від фінансової форми придбання машин. Такими формами є:

— купівля за власні кошти;

л

ізинг;

ізинг;купівля за рахунок кредиту.

Для оцінки найбільш прийнятної форми придбання машини або їх системи порівнюються сумарні витрати у поточній вартості.

Витрати на придбання устаткування за рахунок лізингу охоплюють лізингові платежі за всі роки договору лізингу і викуп у його кінці:

=

=

(3.2)

(3.2)

де сл — сумарні витрати на лізинг у поточній вартості;

Сл —лізингові платежі в і-му році.

Купівля за рахунок кредиту включає витрати на повернення кредиту і відсотки за борг (вартість кредиту):

Ск

=

(3.3)

(3.3)

де Ск — сумарні витрати на купівлю машини за рахунок кредиту в поточній вартості;

tK —термін, на який видано кредит;

Сб. — повернення боргу з відсотками в j-му році.

Якщо машина потрібна на обмежений час, порівнюються витрати на операційний лізинг (без викупу) і на купівлю за кредит з урахуванням можливого доходу від продажу машини, коли вона стане непотрібною. Тобто у формулі (11.9) віднімаємо від витрат прогнозну величину

Кп : (1 + р )tп (3.4)

де Кп — ймовірна ціна продажу машини через tn років.

Лізингові платежі за складом є аналогічні платежам за грошовий кредит. Специфіка лише в тому, що в даному разі у кредит (лізинг) даються не гроші, а майно тривалого користування. Основними складовими лізингових платежів є:

відшкодування вартості майна, тобто його амортизація;

дохід на капітал лізингодавця (лізинговий інтерес).

Питания для самоконтролю

Поясніть сутність і практичне значення адаптації операційної системи до зміни її завантаження.

За якими параметрами здійснюється адаптація і які її форми?

Що є критерієм адаптації машин і устаткування?

В якій послідовності здійснюється адаптація устаткування?

З'ясуйте вплив на експлуатаційні витрати інтенсивності роботи машин.

Як впливає на експлуатаційні витрати час роботи машин у межах доби?

Поясніть, як впливає на витрати кількісна адаптація машин.

Які є форми придбання устаткування, в чому їх особливості, переважні вади.

Поясніть методику мінімізації витрат на придбання машин за кількісної адаптації.

Як обчислюються витрати на лізинг машин у поточній вартості?

З'ясуйте структуру і методику обчислення лізингових платежів.

Поясніть методику обчислення витрат на придбання машин за рахунок кредиту.

Наведіть формулу обчислення загальних витрат на купівлю обладнання за рахунок кредиту в поточній вартості.

Що входить до складу лі цензових платежів (орендної оплати).