4.Аналіз за умов невизначеності та безпека виробництва.

На основі беззбиткового обсягу виробництва визначається рівень безпеки операційної діяльності. Критерієм такої безпеки здебільшого вважають ступінь перевищення беззбиткового обсягу виробництва реальним (плановим) обсягом виготовленої продукції. Коефіцієнт безпеки операційної (виробничої) діяльності (Хб) обчислюється так:

— за натурального виміру обсягу продукції (однопродуктове виробництво)

кв = ( N - Nв ) : N (4.1)

— у випадку вартісного (грошового) виміру обсягу продукції (продуктове виробництво)

Кб = ( В – Вб ) : В (4.2)

де N, В — плановий обсяг продукції відповідно в натуральному і грошовому вимірі.

Наприклад, плановий обсяг виготовлення і продажу продукції 20 000 шт., а беззбиткове виробництво— 15 000 шт. Для цих умов коефіцієнт безпеки виробництва становитиме:

Кб = ( 20 000 – 15 000 ) : 20 000 = 0,25 (4.3)

Це означає, що за зменшення обсягу виробництва на 25 %, воно потрапляє в точку беззбитковості і припиняє приносити прибуток. За подальшого зниження випуску продукції виробництво стає збитковим.

Коефіцієнт безпеки операційної діяльності можна вважати мірою операційного ризику. Чим він більший, тим безпечніша ситуація з огляду на прибутковість діяльності. З його зростанням зменшується ризик зниження обсягу виробництва до точки рівноваги і навпаки —за його зниження такий ризик зростає.

Рівень безпеки операційної діяльності може виражатись і в інший спосіб. Наприклад, як відношення маржинального прибутку до постійних витрат:

к/б = МП / Впост (4.4)

5.Залежність прибутку від операційної активності та структури витрат.

Прибуток підприємства залежить від його операційної активності, яка на виробничих підприємствах виражається передусім обсягом виготовлення і продажу продукції. Якщо йдеться про динаміку активності, тобто темп її зміни, то на величину прибутку істотно впливає ще структура витрат, а саме: їх поділ на змінні й постійні витрати.

Під час аналізу залежності прибутку від операційної активності розглядаються два питання:

який обсяг виробництва забезпечує цільовий прибуток підприємства;

як реагує величина прибутку на зміну обсягу виробництва.

Послідовно зупинимося на цих питаннях. Цільовим у даному випадку називається прибуток, який підприємство хотіло б одержати в певному періоді, виходячи із своїх стратегічних планів. Тому виникає питання, скільки треба виготовляти і продавати продукції за певних цін і рівня витрат, щоб зазначений прибуток забезпечити. Такий обсяг продукції обчислюється за формулами:

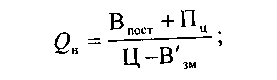

— за натурального rhmiov обсягу продукції —

(5.1)

(5.1)

або

![]() (5.2)

(5.2)

де QH — обсяг продукції, який необхідно реалізувати для забезпечення одержання цільового прибутку в натуральних одиницях виміру;

Впост — постійні витрати на весь обсяг реалізації;

Пц — цільовий прибуток;

Ц — ціна одиниці продукції;

В’зм — змінні витрати на одиницю продукції;

QKP — критичний обсяг реалізації (точка беззбитковості) у натуральних одиницях виміру.

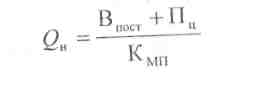

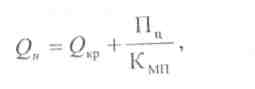

— у грошових одиницях обсягу продукції

(5.3)

(5.3)

або

(5.4)

(5.4)

де QH — обсяг продукції, який необхідно реалізувати для за печення одержання цільового прибутку в грошових одиниця виміру;

Наприклад, підприємство виготовляє та продає в середньому на рік 20 000 виробів по ціні 50 грн. Змінні витрати на один виріб 30 грн., річні постійні витрати 300 тис. грн. Скільки треба виготовляти виробів, щоб за цих умов одержати 200 тис. грн. прибутку за рік?

Gн = (300 000 + 200 000) / (50 – 30 ) = 25 000 шт.

Для отримання 200 тис. грн. прибутку за рік слід обсяг виробництва й продажу продукції довести до 25 000 виробів, тобто збільшити на 5000 шт. Що це правильно, легко перевірити прямим обчисленням прибутку за даного обсягу виробництва.

![]()