7. Структура виробничих затрат підприємства і організації.

У системі управління витратами важливе практичне значення має їх структура, тобто співвідношення окремих груп витрат за певними ознаками. Вивчення та аналіз структури витрат необхідні для обґрунтування заходів щодо економії ресурсів і зниження собівартості продукції, вибору методів калькулювання, прогнозування динаміки собівартості продукції, цін і ринкової позиції підприємства та ін.

Структура витрат може розглядатися за класифікаційними ознаками, розглянутими раніше.

Структура витрат за економічними елементами показує співвідношення окремих видів спожитих у процесі виробництва ресурсів чи факторів виробництва. Залежно від частки витрат за економічними елементами дещо умовно виробництво можна поділити на матеріаломістке, трудомістке і капіталомістке.

У матеріаломісткому виробництві переважають матеріальні витрати у загальній їх сумі. За цих умов основними резервами зниження собівартості продукції є економія матеріальних ресурсів, оптимізація використання сировини і матеріалів та організації матеріально-технічного забезпечення.

Трудомістке виробництво характеризується великими витратами на оплату праці та соціальні заходи. Відповідно, цим витратам приділяється основна увага в процесі формування собівартості продукції.

Для капіталомісткого виробництва властиві високі питомі інвестиції в основні засоби, про що опосередковано свідчить частка амортизаційних відрахувань у сукупних витратах підприємства.

Співвідношення прямих і непрямих витрат свідчить про складність і точність калькулювання. Чим більша частка прямих витрат у загальній їх сумі, тим простішим є процес калькулювання і точніше обчислюється собівартість виробів у багатопродуктовому виробництві.

Важливе практичне значення має співвідношення змінних і постійних витрат. Чим більша частка постійних витрат у їх сукупній величині, тим більше треба виготовляти продукції, щоб забезпечити беззбитковість виробництва.

Важливе практичне значення має поділ сукупних витрат підприємства на змінні та постійні. Можна виділити два таких методи:

—диференційно-змістовний, або бухгалтерський;

— аналітичний.

Згідно з першим, диференційно-змістовним, чи, як ще його називають, бухгалтерським методом, кожний конкретний елемент витрат належить до змінних або постійних витрат з огляду на його зміст і призначення. Наприклад, матеріальні витрати є як змінні, так і постійні. Основні матеріали, комплектуючі вироби — змінні витрати; матеріали на ремонт і обслуговування будівель, споруд — постійні витрати.

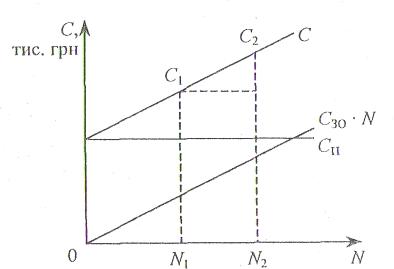

Аналітичний метод розподілу витрат на змінні та постійні ґрунтується на різній їх динаміці при зміні обсягу виробництва Отже, він може застосовуватися лише за умов динамічного виробництва в межах діапазону релевантності. Сутність цього методу показано на рис. 7.1.

Рис. 7.1. Залежність зміни витрат (С) від зміни обсягу виробництва продукції (N)

Як видно із графіка на рис. 7.1, змінні витрати на одиницю продукції С30 становитимуть:

,

(7.1)

,

(7.1)

де

, С2

—

сукупні

витрати у попередньому і наступному

періодах;

С2

—

сукупні

витрати у попередньому і наступному

періодах;

,

N2

—

обсяги

виробництва продукції в зазначених

періодах

у натуральному вимірі.

,

N2

—

обсяги

виробництва продукції в зазначених

періодах

у натуральному вимірі.

Звідси визначаються сукупні змінні витрати щодо обсягу виробництва , N2 і, відповідно, — постійні витрати:

=

=

=

=

або

або

Питания для самоконтролю

Який вплив мають витрати на результати діяльності підприємства?

Дайте визначення терміна «витрати».

Що таке класифікація витрат?

Яке значення має класифікація витрат для підприємства та які ознаки Ви знаєте ?

Які витрати входять до складу постійних?

Які витрати входять до складу змінних?

Поясніть сутність класифікації витрат за періодичністю виникнення. Які витрати є первинними: одноразові чи поточні ?

Охарактеризуйте маржинальні (граничні ) витрати.

Яка особливість операційних та виробничих витрат?

Як здійснюється поділ витрат на основні та накладні ?

За якими напрямками класифікуються витрати стосовно прийняття управлінських рішень?

Поясніть класифікацію витрат за критерієм доцільності їх здійснення?

Які витрати лежать в основі системи обліку за центрами відповідальності ?