Облікові дані для побудови функції витрат, грн

Стаття витрат |

Загальні витрати (У) |

Постійні витрати (а) |

Змінні витрати |

Змінні витрати на одиницю продукції (в) |

Сировина і матеріали |

4000 |

— |

4000 |

20,00 |

Заробітна плата виробничих робітників з відрахуваннями |

3000 |

250 |

2750 |

13,75 |

Витрати на утримання та експлуатацію устаткування |

2230 |

1800 |

430 |

2,15 |

Загальновиробничі витрати |

900 |

900 |

— |

— |

Адміністративні витрати |

789 |

789 |

— |

— |

Витрати на збут |

400 |

250 |

150 |

0,75 |

Разом |

11319 |

3989 |

7330 |

36,65 |

За результатами наведеного аналізу функція витрат ВАТ «Метеор» може бути описана так :

У= 3989 + 36,65х

Нехай в наступному періоді підприємство планує збільшити обсяг виробництва до 300 одиниць продукції, а витрати на оренду виробничого устаткування будуть збільшені на 100 грн., загальні планові витрати підприємства становитимуть:

(3989 + 100) + (36,65 • 300) = 15 084 грн.

Метод аналізу облікових даних досить широко застосовується на практиці. Проте слід враховувати, що він значною мірою базується на досвіді та інтуїції менеджера і аналізі минулих подій. Тому вадою є певна суб'єктивність та можливість суттєвих відмінностей між минулими та майбутніми умовами діяльності. Певною мірою уникнути зазначених вад можна за допомогою серії спостережень взаємозв'язку між фактором витрат та витратами з допомогою методу вищої — нижчої точки.

3. Метод вищої — нижчої точки передбачає визначення функції витрат на основі припущення, що змінні витрати— це різниця між загальними витратами при найвищому та найнижчому рівнях діяльності.

Для ілюстрації практичного застосування методу вищої—нижчої точки діяльності використаємо дані табл. 6.2 Вони свідчать, що найвищий обсяг діяльності становить 144 машино-години, а найнижчий — 69 машино-годин.

Таблиця 6.3

ВИХІДНІ дані ДЛЯ визначення функції витрат

Тиждень |

Час роботи устаткування, машино-годин |

Витрати на обслуговування устаткування, грн. |

1 |

102 |

17 850 |

2 |

132 |

18 165 |

3 |

93 |

15 060 |

4 |

108 |

18 755 |

5 |

90 |

11 550 |

6 |

144 |

21 840 |

7 |

117 |

17 700 |

8 |

69 |

10 650 |

9 |

123 |

19 740 |

10 |

141 |

15 480 |

11 |

102 |

11280 |

12 |

72 |

14 445 |

Перенесемо результати спостережень у табл. 6.3 і розрахуємо різницю між витратами у вищій та в нижчій точках діяльності.

Таблиця 6.4

визначення функції витрат методом вищої—нижчої ТОЧКИ

Результат спостереження |

Фактор витрат, машино-год. |

Витрати на обслуговування устаткування, грн. |

Найвище значення фактора витрат |

144 |

21 840 |

Найменше значення фактора витрат |

69 |

10 650 |

Різниця |

75 |

11 190 |

Отже, при зростанні обсягу діяльності на 75 машино-годин загальні витрати зросли на 11 190 гривень. Звідси змінні витрати на 1 машино-годину складають:

b = 11 190:75= 149,2 грн.

Виходячи з цього, постійні витрати дорівнюють:

21 840 - (144 • 149,2) = 21 840-21 485 = 355 грн.,

або:

10 650 - (69 • 149,2) = 10 650 - 10 295 = 355 грн. Отже, функція витрат в даному випадку має такий вигляд:

Y=355 + 149,2Х.

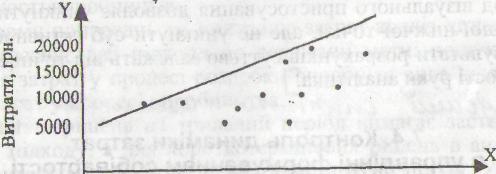

Графічно цю функцію витрат зображено на рис. 6.5.

10 20 3040 50 60 70 80 90 100 110 120 130 140

Машино-годин

Рис. 6.5. Лінія функції витрат, визначена методом вищої—нижчої точки

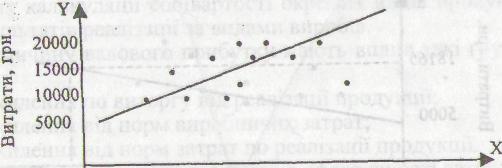

При використанні даного методу лінія функції витрат проводиться через вищу й нижчу точки графіка, ігноруючи всі інші точки. Але якщо всі інші точки не мають тісного взаємозв'язку з вищою та нижчою точками (рис.6.6), то функція витрат не відображатиме реальної залежності між витратами та їх фактором.

10 20 30 40 50 60 70 80 90 100 110 120 130 140

Машино-годин

Рис. 6.6. Пастка методу вищої-нижчої точки

4.Наступним способом побудови функції витрат є метод візуального пристосування. Метод візуального пристосування — це графічний підхід до визначення функції витрат, при якому аналітик візуально проводить пряму лінію, беручи до уваги всі точки витрат.

Метод візуального пристосування дозволяє уникнути вад методу вищої-нижчої точки, але не уникнути суб'єктивності.

5.Спрощенийий статистичний аналіз – метод, що передбачає розподіл показників на дві групи, виходячи зі зростання значення фактора витрат та розрахунку постійних витрат на основі середніх значень фактора витрат і самих витрат.

а

=

, де

, де

у0, у1 – середнє значення витрат;

х0, х1 – середнє значення фактора витрат.

-

х0

у0

х1

у1

70

1070

108

1370

72

1440

118

1880

90

1155

125

1970

94

1500

132

1810

102

1780

144

2180

428

6945

627

9210

х0 = 428/5=85,6 у0 = 6945/5=1389

х1 = 627/5=125,4 у1 = 9210/5=1842

а = (1389*125,4 – 1842*85,6) / 125,4-85,6 = 414,7

1389 = 414.7 + 85,6 b

b = 11,4