Тема 2. Закономірності та чинники формування витрат.

Лекція 3

Особливості динаміки витрат у коротко- і довгостроковому періодах.

Функції витрат.

Вплив виробничого навчання і досвіду на рівень витрат.

Особливості динаміки витрат у коротко- і довгостроковому періодах

Динаміка витрат суттєво відрізняється у коротко- і довгостроковому періодах. У зв'язку з цим визначення цих понять має теоретичне і практичне значення.

В економічній теорії короткостроковим вважається період, упродовж якого фактори виробництва і відповідні їм витрати стабільні, тобто незмінні. При цьому йдеться передусім про фактори виробництва, що беруть участь у ряді операційних процесів, зміна яких потребує тривалого часу і суттєвих разових витрат. Це засоби виробництва (машини, устаткування) і робоча сила. Конкретніше, в економічному сенсі короткостроковим є період, протягом якого виробнича, організаційна структура підприємства і його виробнича потужність незмінні.

Довгостроковим вважається період, у якому жодний фактор виробництва не є незмінним. Змінюються не лише витрати на матеріали, оплату праці, а й засоби виробництва. У довгостроковому періоді реалізуються інвестиційні проекти, змінюється виробнича й організаційна структура підприємства, його величина, технологія виробництва.

Як зазначалося, у короткостроковому періоді витрати факторів виробництва стабільні. За цих умов залежність між обсягом виробництва і витратами залишається стабільною, і останні можна досить чітко поділити на змінні та постійні. Змінні є функцією обсягу виробництва, а постійні — функцією часу.

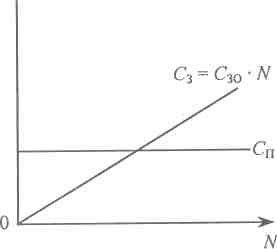

Формальна залежність витрат від обсягу виробництва у короткостроковому періоді може бути виражена так:

С = СЗО * N + СП , (1.1)

Ссо=С30

+

, (1.2)

, (1.2)

де С — сукупні витрати за певний період;

СЗО— змінні витрати на одиницю продукції;

N — обсяг виробництва продукції у натуральному вимірі;

СП — постійні витрати за розрахунковий період;

Ссо — сукупні витрати на одиницю продукції (собівартість продукції).

Графічну

інтерпретацію цих залежностей показано

на рис. 1.1

і

1.2.

Як

бачимо, сукупні змінні витрати (Сз) мають

лінійну залежність

від обсягу виробництва (рис. 1.1).

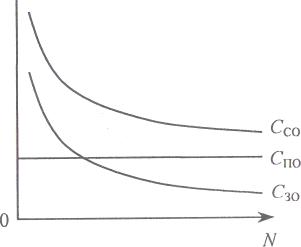

З

формули (1.2)

і

рис. 1.2

видно,

що зі зростанням обсягу виробництва

повні середні витрати

на одиницю продукції знижуються і

наближаються до змінних

витрат (

).

Це

є наслідком наявності постійних витрат,

які розподіляючись на зростаючий обсяг

виробництва, різко зменшуються на

одиницю продукції. Тому збільшення

обсягу виробництва

є важливим чинником зниження собівартості

продукції.

).

Це

є наслідком наявності постійних витрат,

які розподіляючись на зростаючий обсяг

виробництва, різко зменшуються на

одиницю продукції. Тому збільшення

обсягу виробництва

є важливим чинником зниження собівартості

продукції.

Ск

Рис. 1.1. Динаміка сукупних витрат : Сп — постійних; Сз — змінних

Рис. 1.2. Динаміка витрат на одиницю продукції: Сзо — змінних; Спо — постійних;

Ссо — сукупних

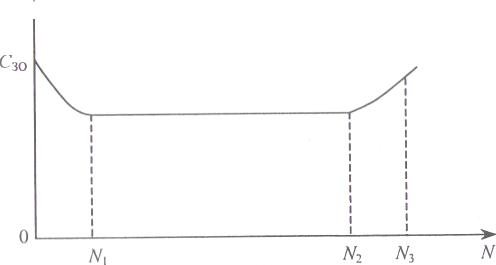

Фактично динаміка змінних середніх витрат здебільшого складніша. Ці витрати у більшості випадків знижуються із підвищенням використання виробничої потужності, а за максимального її завантаження (к3 > 0,9 ) можуть зростати, як це показано на рис. 1.3

с

Рис.

1.3. Динаміка змінних середніх витрат із

зростанням завантаження

виробничої потужності

Деяке зниження витрат на початкових етапах зростання обсягу виробництва (ділянка ON, на рис. 1.3) пояснюється підвищенням продуктивності праці внаслідок збільшення серійності виробів. У подальшому рівень витрат стабілізується (лінія N{N2), і на ділянці N2N3 певною мірою зростає. Справа в тому, що максимізація виробництва супроводжується зростанням інтенсивності роботи за межі оптимальних її режимів і додатковими витратами (електроенергії, інструментів, зарплати у формі доплат та ін.). Тому у короткостроковому періоді слід мінімізувати змінні витрати як комплектуванням оптимальних партій (серій) виробів, так і оптимальною адаптацією роботи устаткування до певного обсягу виробництва.

У

довгостроковому періоді всі витрати

змінюються, включаючи

й ті, що належать до постійних. Останні

змінюються стрибкоподібно

через релевантні інтервали, тобто через

проміжки короткострокових

періодів. На рис. 1.4

і

1.5

ці

інтервали розділяють обсяги

виробництва

,

,

,

.

,

.

0

N

Рис. 1.4. Динаміка сукупних постійних витрат у довгостроковому періоді.

N

Рис. 1.5. Динаміка середніх постійних витрат у довгостроковому періоді

Відносні витрати (собівартість продукції) регулюються комбінацією факторів виробництва в процесі визначення виробничої, організаційної структури підприємства, його виробничої потужності. Передусім мається на увазі величина підприємства. Остання вважається оптимальною за мінімальних середніх сукупних витрат, тобто за мінімальної повної собівартості продукції.