8.3. Организация данных и расчетов на листе ms Excel.

Шаг 1. Запишем приведенную форму модели в общем виде:

(8.9)

(8.9)

Определим параметры третьего и четвертого

уравнений приведенной формы модели

(8.9). На основании построенных моделей

найдем расчетные значения эндогенных

переменных

![]() ,

,

![]() ,

которые входят в правую часть уравнений

структурной формы модели (рис. 8.1 – 8.3).

Для этого в третье и четвертое уравнения

приведенной формы модели (8.9) нужно

подставить соответствующие значения

предопределенных переменных (напомним,

что расчетные значения

,

которые входят в правую часть уравнений

структурной формы модели (рис. 8.1 – 8.3).

Для этого в третье и четвертое уравнения

приведенной формы модели (8.9) нужно

подставить соответствующие значения

предопределенных переменных (напомним,

что расчетные значения

![]() ,

,

![]() эндогенных переменных

,

можно автоматически рассчитать с помощью

функции «Регрессия» и получить их

значения в столбце «Предсказанное

значение» отчета «Вывод остатка»).

эндогенных переменных

,

можно автоматически рассчитать с помощью

функции «Регрессия» и получить их

значения в столбце «Предсказанное

значение» отчета «Вывод остатка»).

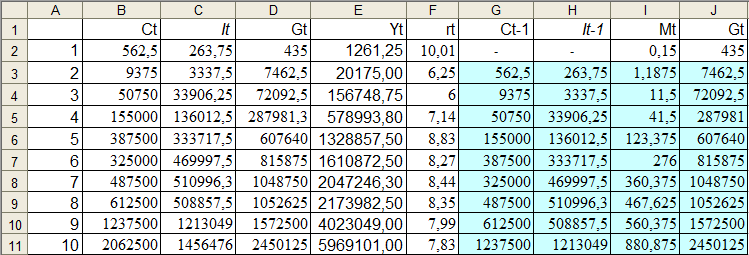

Рис. 8.1. Организация данных для оценки параметров структурной формы модели лабораторной работы № 8

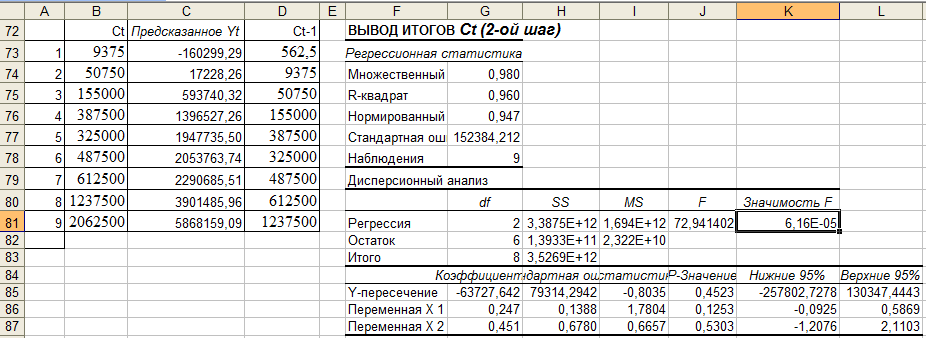

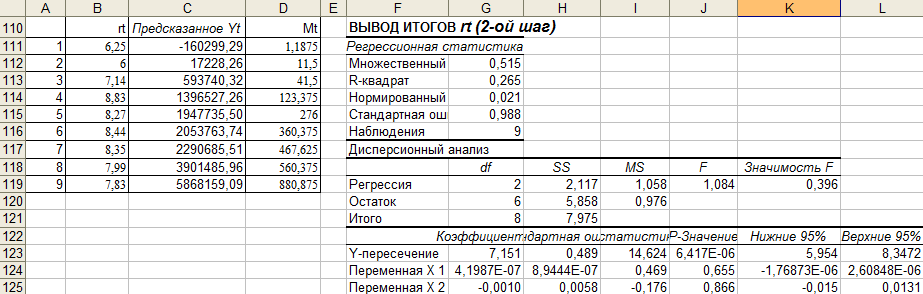

Рис. 8.2. Результаты оценки параметров третьего уравнения структурной формы модели (8.9)

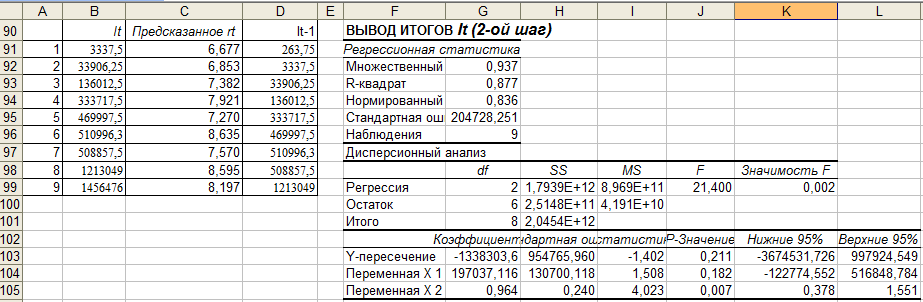

Рис. 8.3. Результаты оценки параметров четвертого уравнения структурной формы модели (8.9)

Шаг 2. В исходных структурных уравнениях заменим эндогенные переменные, выступающие в качестве факторных признаков, их расчетными значениями:

(8.10)

(8.10)

где

![]() .

.

Применяя к каждому из полученных

уравнений в отдельности 1-МНК определим

оценки структурных параметров

![]() ,

,

![]() (рис. 8.4 – 8.5).

(рис. 8.4 – 8.5).

Рис. 8.3. Результаты оценки параметров первого уравнения приведенной формы модели (8.10)

Рис. 8.4. Результаты оценки параметров второго уравнения приведенной формы модели (8.10)

Рис. 8.5. Результаты оценки параметров третьего уравнения приведенной формы модели (8.10)

8.4. Результаты оценивания параметров уравнений двухшаговым мнк

В результате получим структурную форму модели:

(8.11)

(8.11)

Анализируя данные отчетов о значимости

коэффициентов и уравнений модели (8.11)

в целом (рис. 8.3 - 8.5) делаем вывод, что

первое и второе уравнения моделей

значимы (при заданном уровне значимости

![]() )

в целом, но среди коэффициентов значимый

только коэффициент

)

в целом, но среди коэффициентов значимый

только коэффициент

![]() во втором уравнении при переменной

во втором уравнении при переменной

![]() .

В первом уравнении причиной данного

факта скорее всего является

мультиколлинеарность между объясняющими

факторами, так как коэффициент парной

корреляции между ними близок к единице:

.

В первом уравнении причиной данного

факта скорее всего является

мультиколлинеарность между объясняющими

факторами, так как коэффициент парной

корреляции между ними близок к единице:

![]() .

Третье уравнение модели в целом и его

коэффициенты не значимы (при заданном

уровне значимости

).

Поэтому использовать данную модель для

дальнейшего экономического анализа и

прогноза не желательно. Следует дать

рекомендации исследователю поменять

спецификацию модели.

.

Третье уравнение модели в целом и его

коэффициенты не значимы (при заданном

уровне значимости

).

Поэтому использовать данную модель для

дальнейшего экономического анализа и

прогноза не желательно. Следует дать

рекомендации исследователю поменять

спецификацию модели.

2. Если из модели исключить тождество

дохода, число предопределенных переменных

модели уменьшиться на 1 (из модели будет

исключена переменная

![]() ).

Число эндогенных переменных модели

также снизится на единицу - переменная

).

Число эндогенных переменных модели

также снизится на единицу - переменная

![]() станет экзогенной. В правых частях

функций потребления и денежного рынка

(первое и третье уравнения структурной

формы модели (8.8)) будут только

предопределенные переменные. Второе

уравнение структурной формы модели

(8.8) - функция инвестиций определяет

зависимость эндогенной переменной

станет экзогенной. В правых частях

функций потребления и денежного рынка

(первое и третье уравнения структурной

формы модели (8.8)) будут только

предопределенные переменные. Второе

уравнение структурной формы модели

(8.8) - функция инвестиций определяет

зависимость эндогенной переменной

![]() от эндогенной переменной

от эндогенной переменной

![]() (которая зависит только от предопределенных

переменных) и предопределенной переменной

.

Таким образом. Мы получим рекурсивную

систему:

(которая зависит только от предопределенных

переменных) и предопределенной переменной

.

Таким образом. Мы получим рекурсивную

систему:

(8.12)

(8.12)

Параметры системы (8.12) можно оценивать 1-МНК и нет необходимости исследования системы на идентификацию.