Сравнение эконометрических моделей производительности труда

Модель |

метод |

кол-во наблю-дений |

|

|

|

|

МНК |

24 |

|

|

3,78% |

|

МНК |

22 |

96,31% |

95,69% |

3% |

|

ОМНК |

24 |

|

|

|

4.4. Экономический анализ и прогноз по многофакторной модели линейной регрессии. (задание 3.4).

4.4.1. Теоретические замечания.

Прогнозное значение

![]() определяется путем подстановки в

эмпирическое уравнение регрессии

определяется путем подстановки в

эмпирическое уравнение регрессии

![]() соответствующих (известных) значений

факторов – аргументов

,

соответствующих (известных) значений

факторов – аргументов

,

![]() .

Для этого формируется вектор

.

Для этого формируется вектор

![]() .

Тогда:

.

Тогда:

![]() . (4.33)

. (4.33)

Запишем соотношение (4.18) в матричном виде:

![]() . (4.34)

. (4.34)

Доверительный интервал (с надежностью

![]() )

для значения прогноза

)

для значения прогноза

![]() имеет вид:

имеет вид:

![]() , (4.35)

, (4.35)

где:

![]() . (4.36)

. (4.36)

В (4.36)

![]() – среднеквадратическое отклонение

ошибки модели,

– среднеквадратическое отклонение

ошибки модели,

![]() – табличный критерий Стьюдента при

уровне значимости

,

,

– табличный критерий Стьюдента при

уровне значимости

,

,

![]() – обратная матрица, полученная при

построении исходной модели множественной

регрессии.

– обратная матрица, полученная при

построении исходной модели множественной

регрессии.

![]() , (4.37)

, (4.37)

Определение степени влияния

фактор-аргументов на результирующий

показатель

.

Важную роль при оценке влияния факторов

играют коэффициенты построенной

регрессионной модели. Коэффициент

показывает, что при увеличении

![]() на единицу его измерения, зависимая

переменная увеличится на

на единицу его измерения, зависимая

переменная увеличится на

![]() единиц своего измерения.

единиц своего измерения.

Однако непосредственно с их помощью

нельзя сопоставлять факторы по степени

их влияния на зависимую переменную

из-за различия единиц измерения и степени

их колеблемости. Для устранения таких

различий при экономической интерпретации

степени влияния фактор-аргументов на

результирующую функцию применяются:

коэффициенты эластичности

![]() ;

бета-коэффициенты

;

бета-коэффициенты

![]() ;

дельта-коэффициенты

;

дельта-коэффициенты

![]() .

.

Эластичность по отношению к определяется как процентное изменение , отнесенное к соответствующему процентному изменению . Эластичность определяется соотношением

. (4.38)

. (4.38)

Бета-коэффициент показывает, на

какую часть величины среднеквадратического

отклонения

![]() изменится зависимая переменная

,

если соответствующая независимая

переменная

изменится на величину своего

среднеквадратического отклонения при

фиксированном значении остальных

независимых переменных.

изменится зависимая переменная

,

если соответствующая независимая

переменная

изменится на величину своего

среднеквадратического отклонения при

фиксированном значении остальных

независимых переменных.

Бета-коэффициент определяется по формуле

, (4.39)

, (4.39)

где:

,

,

.

.

Долю влияния каждого фактора в суммарном влиянии всех факторов можно оценить по величине дельта-коэффициента.

![]() . (4.40)

. (4.40)

Здесь

![]() – коэффициент парной корреляции между

– коэффициент парной корреляции между

![]() м

фактором и зависимой переменной,

– бета-коэффициент, а

– коэффициент детерминации регрессионной

модели.

м

фактором и зависимой переменной,

– бета-коэффициент, а

– коэффициент детерминации регрессионной

модели.

Таким образом, анализ влияния фактор-аргументов на результирующий признак позволяет проранжировать все фактор-аргументы по величине их влияния. Это дает возможность принимать меры воздействия при принятии решений по управлению результирующим признаком целенаправленно.

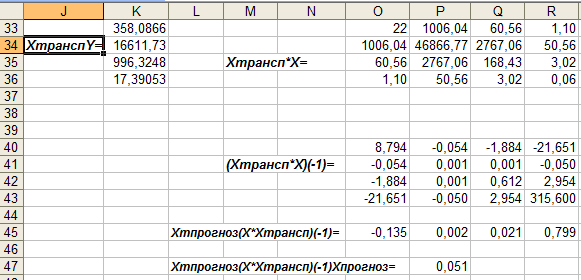

4.4.2. Организация данных и расчетов на листе MS Excel. Полученную во второй части лабораторной работы № 3 модель используем для получения прогноза производительности труда при известных прогнозных значениях факторов-аргументов (рис. 4.16, 4.17).

Рис. 4.16. Организация данных и вспомогательные расчеты для прогноза

Для оценки влияния объясняющих переменных

на результативный фактор вычислим

коэффициенты эластичности, бета-коэффициенты

и дельта-коэффициенты (ячейки

![]() ,

рис. 4.18).

,

рис. 4.18).

Рис. 4.17. Расчет точечного и интервального прогноза. Продолжение 1.

Расчеты, приведенные на рис. 4.16, 4.17 осуществлялись по формулам, описанным в табл. 4.7 в последовательности их указания в таблице.

Таблица 4.7.