Реализация в ms Excel формул на рис. 3.3

адрес ячейки |

формула |

реализация в MS Excel |

|

|

E25=ABS(C25/D25) |

|

|

=СРЗНАЧ(E25:E34) |

На основании расчетов по пунктам 1) – 6) лабораторной работы № 2 средствами программы MS Excel (рис. 3.1, табл. 3.2) получим следующие результаты.

3.3. Построение модели линейной парной регрессии. Уравнение выборочной линейной регрессии на имеет вид:

![]() .

.

3.4. Проверка качества модели. На

основании значения коэффициента

детерминации

![]() делаем вывод, что построенная модель

объясняет дисперсию (колебания)

результативного признака

на 89%, а 11% приходится на долю факторов

неучтенных в модели.

делаем вывод, что построенная модель

объясняет дисперсию (колебания)

результативного признака

на 89%, а 11% приходится на долю факторов

неучтенных в модели.

Средняя ошибка аппроксимации

![]() ,

что меньше 7%, следовательно, построенную

модель можно использовать для

экономического анализа и прогноза.

,

что меньше 7%, следовательно, построенную

модель можно использовать для

экономического анализа и прогноза.

При проверке значимости модели получены

результаты:

![]() ,

,

![]() =5,32.

Так как

=5,32.

Так как

![]() (66,52>5,32), то признается статистическая

значимость модели.

(66,52>5,32), то признается статистическая

значимость модели.

При проверке значимости коэффициентов

модели и коэффициента корреляции

получены расчетные значения

статистики:

![]() и

и

![]() .

Табличное значение

- критерия:

.

Табличное значение

- критерия:

![]() .

Так как

.

Так как

![]() ,

,

![]() ,

то коэффициенты

,

то коэффициенты

![]() ,

,

![]() и коэффициент корреляции

и коэффициент корреляции

![]() значимы.

значимы.

Границы доверительных интервалов

коэффициентов модели (с надежностью

95%) следующие:

![]() и

и

![]() .

.

3.5. Экономический анализ и прогноз.

Значения факторного признака для

прогноза и соответствующее прогнозное

значение результативного признака

следующие:

![]() и

и

![]() соответственно. Предельная ошибка

прогноза при уровне значимости

соответственно. Предельная ошибка

прогноза при уровне значимости

![]() –

–

![]() .

Откуда, доверительный интервал прогноза

результативного признака

.

Откуда, доверительный интервал прогноза

результативного признака

![]() (с надежностью 95%) имеет вид:

(с надежностью 95%) имеет вид:

![]() .

.

На основании построенной модели можно сделать следующие экономические выводы.

При увеличении торговой площади магазина на 1 тыс. м.кв. объем реализации магазина увеличивается в среднем на 1,16 млн. грн.

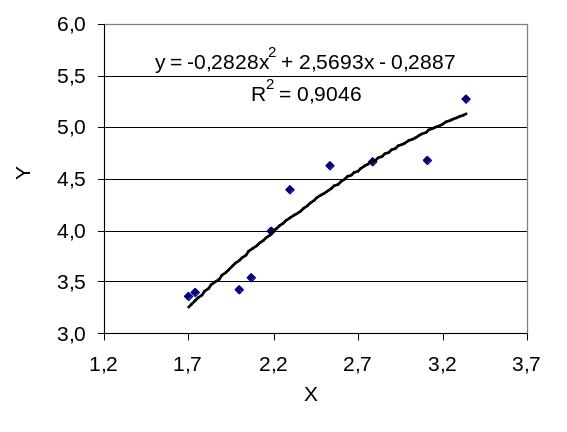

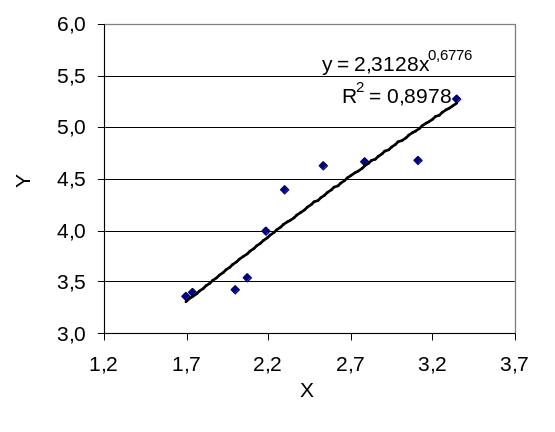

3.6. Построение модели нелинейной парной регрессии. Анализируя графики и коэффициенты детерминации уравнений нелинейной регрессии (рис. 3.5 – 3.7) делаем вывод, что качество нелинейных моделей незначительно отличается от линейной модели (на 0,5% - 1,5%), поэтому для дальнейшего экономического анализа рекомендуется использовать линейную модель в виду простоты экономической интерпретации ее параметров.

Рис. 3.5. Результат построения корреляционного поля и кривой выборочной нелинейной регрессии.

Рис. 3.6. Результат построения корреляционного поля и кривой выборочной параболической регрессии.

Рис. 3.7. Результат построения корреляционного поля и кривой выборочной степенной регрессии.

Пример построения и анализа однофакторной модели регрессии по пунктам 1) – 9) задания лабораторной работы № 2 рассмотрен полностью.

3.7. Вопросы для самоподготовки к лабораторной работе № 2

Регрессионные модели. Общие предпосылки регрессионного анализа. Теоретическое и эмпирическое уравнения регрессии.

Алгоритм построения и анализа регрессионных моделей.

Основные предпосылки метода наименьших квадратов (МНК).

Свойства оценок регрессионной модели.

Оценка параметров регрессионного уравнения с помощью МНК. Система нормальных уравнений.

Оценки параметров линейной модели парной регрессии. Расчетные формулы.

Матричная форма модели парной регрессии и формула расчета ее параметров.

Оценка качества уравнения регрессии. Объясненная и необъясненная составляющие уравнения регрессии.

Коэффициент детерминации и коэффициент корреляции, их расчет в модели парной регрессии.

Средняя относительная ошибка аппроксимации.

Проверка значимости уравнения регрессии в целом. -критерий Фишера.

Уровень значимости и степени свободы при проверке значимости уравнения регрессии.

Мера точности регрессионного уравнения. Несмещенная оценка дисперсии остаточной компоненты

.

.Анализ статистической значимости параметров модели. Стандартные ошибки коэффициентов

и

и

.

.Оценка статистической значимости коэффициентов регрессии. Доверительные интервалы параметров регрессии.

Прогнозирование с применением уравнения регрессии. Средняя стандартная ошибка прогноза.