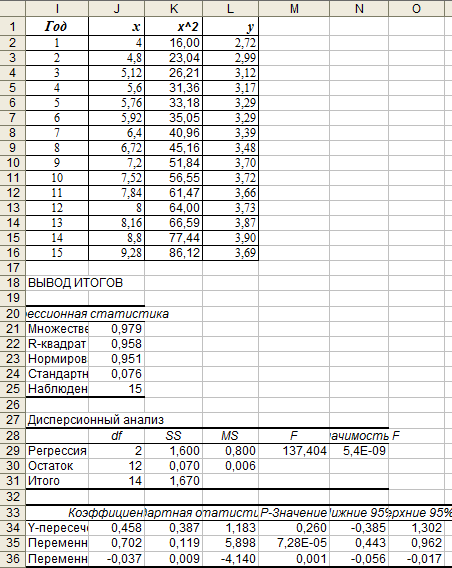

Реализация в ms Excel формул на рис. 5.2.

адрес ячейки |

формула |

реализация в MS Excel |

|

|

|

|

|

=(C43-C42)^2 |

|

|

=СУММ(D42:D56) |

|

|

=СУММ(E43:E56) |

|

|

=E57/D57 |

|

|

=КОРРЕЛ(C42:C55;C43:C56) |

5.3. Проверка предпосылки гомоскедастичности

возмущений 1-МНК. Сравнивая

полученное значение статистики

Дарбина-Уотсона с табличными

![]() и

и

![]() ,

делаем вывод (с достоверностью 95%) о

положительной автокорреляции остатков,

так как фактическое значение статистики

принадлежит зоне положительной

автокорреляции

,

делаем вывод (с достоверностью 95%) о

положительной автокорреляции остатков,

так как фактическое значение статистики

принадлежит зоне положительной

автокорреляции

![]() (

(![]() <

<![]() ).

).

Анализируя значение коэффициента

автокорреляции остатков первого порядка

![]() (рис. 5.2) и корреляционное поле на рис.

5.3 делаем предположение, что причиной

положительной автокорреляции остатков

является неправильная спецификация

модели. Поэтому поменяем спецификацию

модели с линейной на параболическую

(соответствующие расчеты приведены на

рис. 5.4, 5.5).

(рис. 5.2) и корреляционное поле на рис.

5.3 делаем предположение, что причиной

положительной автокорреляции остатков

является неправильная спецификация

модели. Поэтому поменяем спецификацию

модели с линейной на параболическую

(соответствующие расчеты приведены на

рис. 5.4, 5.5).

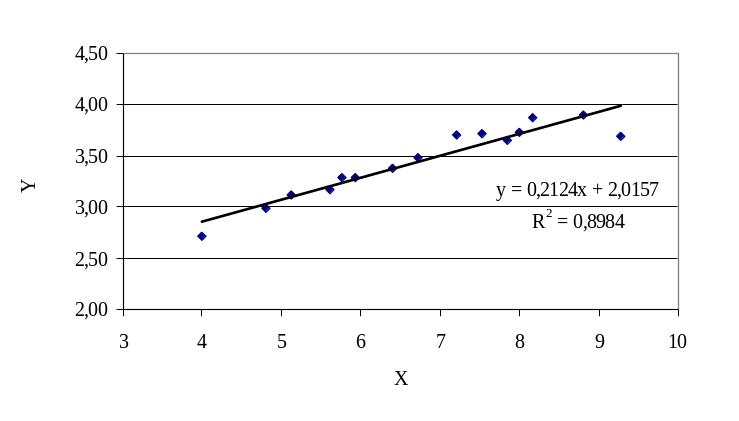

Рис. 5.3. Корреляционное поле, линия и уравнение регрессии примера лабораторной № 4.

Рис. 5.4. Расчет параметров параболической модели (2-й модели).

Фактическое значение статистики

Дарбина-Уотсона для второй модели:

![]() (ячейка

(ячейка

![]() ,

рис. 5.5). Сравнивая полученное значение

с табличными

и

,

делаем вывод (с достоверностью 95%), что

от автокорреляции остатков удалось

избавиться, так как фактическое значение

статистики принадлежит зоне, в которой

гипотеза о наличии автокорреляции

остатков отвергается

,

рис. 5.5). Сравнивая полученное значение

с табличными

и

,

делаем вывод (с достоверностью 95%), что

от автокорреляции остатков удалось

избавиться, так как фактическое значение

статистики принадлежит зоне, в которой

гипотеза о наличии автокорреляции

остатков отвергается

![]() (

(![]() >

>![]() ).

).

Рис. 5.5. Расчет параметров и статистики Дарбина-Уотсона параболической (третьей) модели.

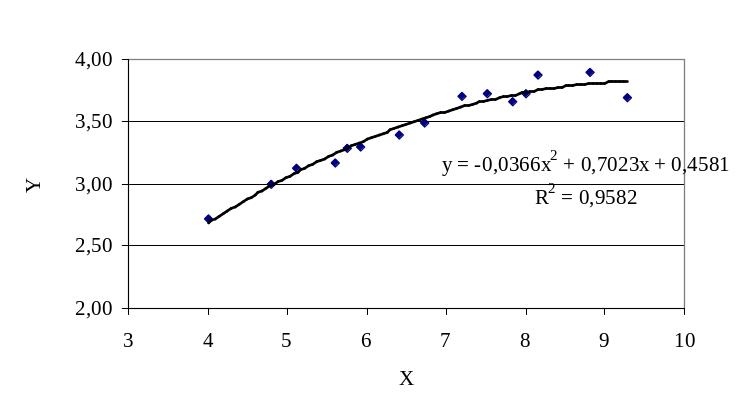

Рис. 5.6. Корреляционное поле, кривая и уравнение параболической регрессии.

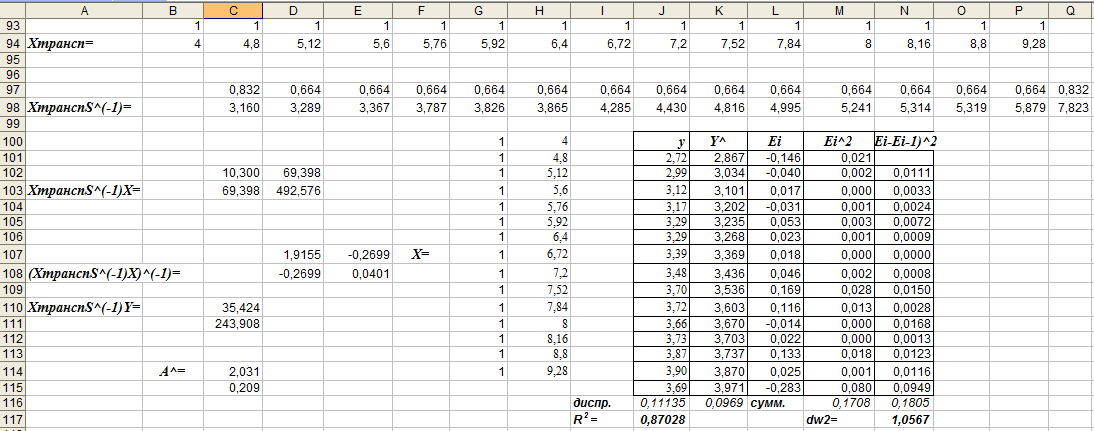

5.4. Обобщенный метод наименьших квадратов оценки параметров модели с гетероскедастичными остатками. Для сравнения рассчитаем параметры модели ОМНК по формуле (5.3) (рис. 5.7, 5.8).

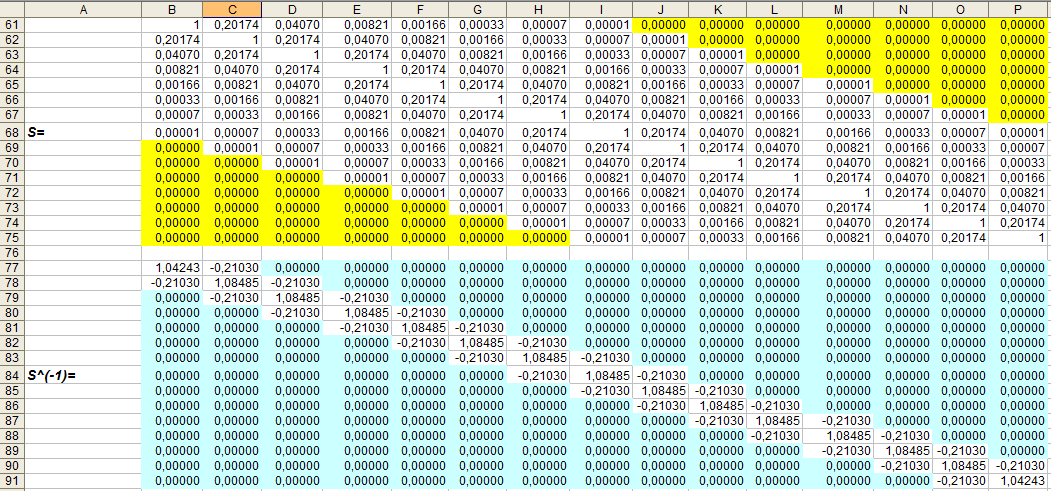

Рис. 5.7. Расчет матрицы корреляции остатков и обратной к ней.

Рис. 5.8. Расчет параметров модели ОМНК 3-й модели.

Сравнивая три построенных модели (табл. 5.2) делаем вывод, что для экономического анализа и прогноза нужно использовать вторую модель, так как для остатков данной модели выполняется третье условие Гаусса-Маркова об отсутствии корреляции остатков и ее качество (по коэффициенту детерминации ) значительно (на 7% - 9%) лучше остальных двух.

Таблица 5.2.

Сравнение эконометрических моделей товарооборота продовольственных товаров

Модель |

метод |

|

|

|

МНК |

0,89 |

1,067 |

|

МНК |

0,96 |

1,71 |

|

ОМНК |

0,87 |

1,056 |

Лабораторная работа № 4 выполнена полностью.