4.5. Вопросы для самоподготовки к лабораторной работе № 3

Модель множественной регрессии. Виды моделей множественной регрессии.

Теоретическое и эмпирическое линейное уравнение множественной регрессии.

Матричная форма записи и матричная формула оценки параметров множественной регрессии.

Две схемы отбора факторов для построения модели множественной регрессии.

Коэффициент множественной детерминации, коэффициент множественной корреляции. Скорректированный коэффициент множественной детерминации.

Проверка значимости множественного уравнения регрессии с помощью -критерия Фишера.

Анализ статистической значимости параметров

модели.

модели.Проверка выполнения предпосылок МНК.

Понятие мультиколлинеарности, Главные признаки мультиколлинеарности, последствия мультиколлинеарности. Методы устранения мультиколлинеарности.

Способы обнаружения мультиколлинеарности. Обнаружение мультиколлинеарности с помощью алгоритма Феррара-Глобера: критерий Пирсона , критерий Фишера

,

,

-критерий

Стьюдента. Понятие гомо-

и гетероскедастичности. Примеры из

экономики. Методы обнаружения

гетероскедастичности, последствия

гетероскедастичности.

-критерий

Стьюдента. Понятие гомо-

и гетероскедастичности. Примеры из

экономики. Методы обнаружения

гетероскедастичности, последствия

гетероскедастичности.Критерий обнаружения гетероскедастичности.

Тест Гольдфельда-Квандта для обнаружения гетероскедастичности.

Обобщенный МНК и его отличие от классического МНК (метод Эйткена).

Алгоритм построения и анализа регрессионных моделей.

Анализ влияния факторов на основе многофакторных регрессионных моделей: коэффициент эластичности; бета-коэффициент

и

дельта-коэффициент

и

дельта-коэффициент

.

.Прогнозирование показателя по множественной регрессионной модели. Доверительный интервал для точечного прогноза.

5. Лабораторная работа № 4. Проверка предпосылки отсутствия корреляции возмущений. Оценка параметров модели с автокоррелированными остатками

5.1. Теоретические замечания. Автокорреляция – это наличие корреляционной взаимосвязи между последовательными элементами временного или пространственного ряда данных. Последовательными считаются величины, которые расположены последовательно или по времени или по возрастанию независимой переменной.

Если в построенной модели наблюдается автокорреляция остатков (случайной составляющей) то не выполняется третье требование метода наименьших квадратов о некоррелированности остатков. В этом случае остатки удовлетворяют условию:

![]() ,

. (5.1)

,

. (5.1)

Автокорреляция остатков чаще всего наблюдается тогда, когда эконометрическая модель строится на основе временных рядов или если в качестве одного из аргументов регрессионной модели выбирается фактор, у которого существует корреляция между последовательными его значениями.

Возможные причины автокорреляции:

автокорреляция последовательных значений векторов зависимой, независимой переменных или переменных, которые не включены в модель;

ошибочная спецификация эконометрической модели (например, вместо нелинейной зависимости (полиномиальной, степенной, экспоненциальной и т.д.) выбрана линейная).

Последствия автокорреляции при применении 1МНК:

оценки параметров модели будут смещенными и неэффективными;

неэффективность оценок параметров эконометрической модели приводит к неэффективным прогнозам по модели;

статистические критерии Фишера и Стьюдента ( -критерий и

-критерий)

становятся недостоверным.

-критерий)

становятся недостоверным.

Методы обнаружения автокорреляции:

метод рядов;

критерий Дарбина-Уотсона;

критерий фон Неймана и другие.

Способы устранения автокорреляции:

введение в модель в качестве фактора-аргумента времени;

изменение спецификации модели;

переход к темповым или относительным показателям;

включение в модель дополнительно неучтенных факторов;

Для нахождения оценок параметров модели с автококоррелированными остатками применяется ОМНК (метода Эйткена) или преобразование исходных данных с последующей оценкой параметров модели 1МНК.

Рассмотрим критерий Дарбина-Уотсона, который чаще всего применяется для проверки наличия автокорреляции остатков. Данный тест применяется в том случае, если выполняются следующие условия:

в регрессионном уравнении присутствует свободный член;

регрессоры (фактор-аргументы) являются нестохастическими;

в регрессионном уравнении нет лаговых значений зависимой переменной .

![]() -критерий

Дарбина-Уотсона определяется по формуле

-критерий

Дарбина-Уотсона определяется по формуле

, (5.2)

, (5.2)

где

![]() ,

.

,

.

-статистика учитывает только автокорреляцию первого порядка.

Значение -статистики распределяется в интервале от 0 до 4. Идеальное значение статистики равно 2. В этом случае автокорреляция отсутствует.

Если значение

![]() ,

то это соответствует о положительной

автокорреляции остатков, а если

,

то это соответствует о положительной

автокорреляции остатков, а если

![]() – отрицательной.

– отрицательной.

Оценки, получаемые по -критерию являются не точечными, а интервальными.

Возникает вопрос, какие значения -критерия можно считать статистически близкими к 2? Для ответа на этот вопрос разработаны специальные таблицы критических точек статистики Дарбина-Уотсона, позволяющие при данном числе наблюдений , количестве фактор-аргументов и заданном уровне значимости определять границы преемственности (критические точки) наблюдаемой статистики .

Для заданных

,

и

в таблице указываются два числа

![]() и

и

![]() ,

где

,

где

– нижняя граница (нижнее критическое значение),

– верхняя граница (верхнее критическое значение статистики ).

Для проверки гипотезы об отсутствии автокорреляции остатков используется числовой отрезок (рис. 5.1).

Рис. 5.1. Границы областей автокорреляции по критерию Дарбина-Уотсона

Выводы о наличии или отсутствии автокорреляции осуществляются по следующей схеме. Если

![]() ,

то это свидетельствует о положительной

автокорреляции остатков;

,

то это свидетельствует о положительной

автокорреляции остатков;

![]() ,

то это свидетельствует об отрицательной

автокорреляции остатков;

,

то это свидетельствует об отрицательной

автокорреляции остатков;

при

![]() гипотеза

гипотеза

![]() об отсутствии автокорреляции остатков

принимается, т.е. автокорреляция

отсутствует;

об отсутствии автокорреляции остатков

принимается, т.е. автокорреляция

отсутствует;

если

![]() или

или

![]() ,

то гипотеза об отсутствии автокорреляции

не может быть ни принята, ни отклонена.

,

то гипотеза об отсутствии автокорреляции

не может быть ни принята, ни отклонена.

Примечание. Не обращаясь к таблице

критических точек Дарбина-Уотсона,

можно пользоваться грубым правилом и

считать, что автокорреляция остатков

отсутствует, если

![]() .

.

При наличии автокорреляции для оценки параметров модели целесообразно использовать обобщённый метод наименьших квадратов (метод Эйткена), оператор оценивания которого имеет вид:

![]() ,

(5.3)

,

(5.3)

где

![]() ,

,

.

.

5.2. Организация данных и расчетов на

листе MS Excel.

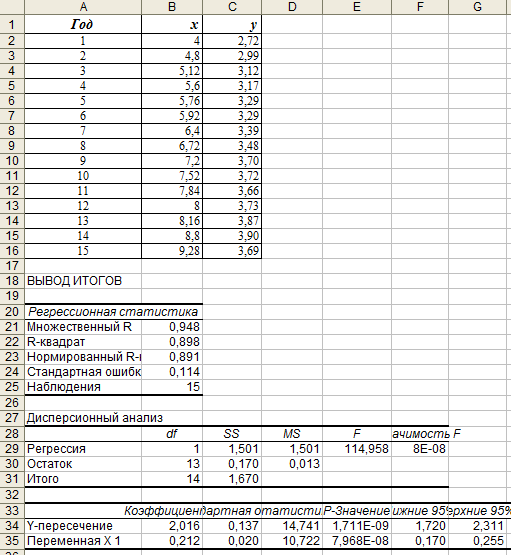

Рассмотрим пример построения

однофакторной эконометрической модели

по данным временной выборки показателей

- доходы населения (млн. грн.),

- товарооборот продовольственных товаров

(млн. грн.) (исходные данные примера в

ячейках

![]() ,

рис. 5.1). При выявлении автокорреляции

рассмотрим возможные способы ее

устранения (принятый уровень значимости

).

,

рис. 5.1). При выявлении автокорреляции

рассмотрим возможные способы ее

устранения (принятый уровень значимости

).

Для нахождения параметров уравнения

регрессии МНК воспользуемся функцией

«Регрессия» надстройки «Анализ данных»

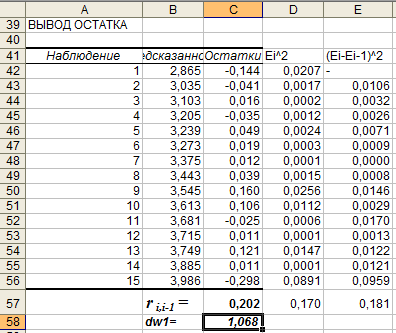

(отчеты на рис. 5.1, 5.2). На основании данных

отчета «Вывод остатка» по формуле (5.2)

рассчитаем (реализация формул в табл.

5.1) фактическое значение статистики

Дарбина-Уотсона:

![]() .

.

Рис. 5.1. Исходные данные примера лабораторной № 4 и отчет функции «Регрессия» надстройки «Анализ данных».

Рис. 5.2. Отчет «Вывод остатка» функции «Регрессия» и расчет значений статистики Дарбина-Уотсона и коэффициента автокорреляции остатков первого порядка.

Таблица 5.1.