13. Ризики підприємця та страхування у підприємництві

13.1. Поняття невизначеності і ризику

У практиці господарської діяльності практично щодня доводиться приймати різного роду рішення. Важливою умовою прийняття раціональних рішень є володіння якомога більш повною і точною інформацією про предмет рішення і його наслідки. Однак, як і всі інші ресурси, інформація, як правило, обмежена, тому більшість рішень приймається в умовах неповної поінформованості. Наслідком прийняття рішень у цих умовах є невизначеність результатів, тобто ризик. З іншого боку, ризик викликаний спонтанним і суперечливим характером процесів, що протікають у складних соціально-економічних системах, їх неможливо адекватно і вичерпно описати (аналог - принцип невизначеності у галузі природничих наук). Таким чином, ризик слід розглядати як наслідок прийняття рішень в умовах неповної, неточної і (або) суперечливої інформації тобто в умовах невизначеності або неповної визначеності.

Під невизначеністю слід розуміти неможливість оцінки майбутнього розвитку подій, як з погляду ймовірності їхньої реалізації, так і з погляду виду їхнього прояву. Відповідно до даного визначення, невизначеність - це те, що не піддається оцінці, тому далі мова буде йти про неповну визначеність (ризик). Неповну визначеність з певною вірогідністю можна оцінити (її можна трактувати як розмитість або примарність майбутніх подій, що підлягають імовірнісній оцінці.

Ризик у загальному випадку слід розглядати як можливість або загрозу відхилення результатів конкретних рішень або дій від очікуваних.

Слід зазначити, що ці відхилення можуть бути пов'язані як із втратами, так і з додатковими придбаннями. Однак далі ми будемо розглядати загрози втрат підприємств, пов'язані з їхньою господарською діяльністю, що необхідно для розробки адекватних заходів, спрямованих на зниження цих втрат. Цьому більшою мірою відповідає наступне визначення ризику.

Ризик - це загроза втрати підприємством частини своїх ресурсів, недоотримання доходів або появи додаткових витрат у результаті здійснення конкретних видів діяльності.

Ризик виникає внаслідок специфіки й особливостей ринкових і регулюючих механізмів, у тому числі певної свободи дій суб'єктів ринку, впливу факторів навколишнього середовища (його економічної, політичної, правової, технологічної, соціальної, екологічної та інших складових), суб'єктивних особливостей осіб, що приймають рішення тощо.

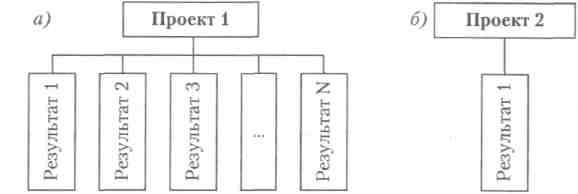

Ризик має місце тільки там, де може бути як мінімум два сценарії розвитку подій, відповідно - два і більше можливих альтернативних результатів. У ситуації, коли можливий тільки один результат, незалежно від того чи йде мова про втрати чи придбання, ризику немає (рис. 13.1), оскільки альтернатив немає.

Рис. 13.1. Графічна інтерпретація проектів:

а - ризикованого; б - без ризикового

Наприклад, якщо точно відомо, що при прийнятті певного єдино можливого в конкретній ринковій ситуації рішення підприємство понесе збитки, то ризик у цьому випадку відсутній, оскільки прийнятних альтернативних рішень просто немає.

Невизначеність і породжений нею ризик є невід'ємною частиною практично всіх прийнятих рішень в економіці та бізнесі. Вони існують об'єктивно, незалежно від того, приймають їх до уваги, чи ігнорують. І, як показує досвід, у наш час без урахування невизначеності та ризику вже не обійтися. їхнє ігнорування може стати гальмом розвитку конкретних суб'єктів господарської діяльності і всієї національної економіки.

Наслідком ризику є те, що прийняті рішення часто виявляються помилковими; вигоди - скромнішими, а витрати - більшими, ніж очікували. За помилки доводиться платити. Доводиться платити і за те, щоб застрахувати себе від помилок. Це є справедливим для всіх суб'єктів господарської діяльності споживачів і виробників, покупців і продавців, і стає серйозним бар'єром на шляху до ефективного ринку, призводить до значних витрат сил, засобів, часу й енергії, неоптимального розподілу наявних ресурсів.

Більшість господарських (підприємницьких) рішень, наслідки яких проявляться в майбутньому, мають невизначений результат. Особливо значний ризик властивий інноваційній діяльності. Наприклад, новий (модернізований) товар вже в ході виробництва може виявитися непотрібним, тоді як на момент рішення про його розробку і виробництво, що спиралося на результати аналізу кон'юнктури ринку, потреб і запитів споживачів, напрямків і темпів розвитку НТП тощо, уявлялося, що попит на нього буде стійким. Ризик може виявлятися й у тім, що на даному ринку або його ділянці новий товар може бути і не реалізований у тих обсягах, які були розраховані за результатами маркетингових досліджень. Приймаючи рішення про проведення великомасштабної рекламної кампанії нової продукції, як правило, не можна бути цілком упевненим у її ефективності. Так само, як і вибираючи варіанти цінової стратегії для проникнення на нові ринки, не можна з повною впевненістю стверджувати, що підприємство очікує успіх, оскільки конкуренти можуть відповісти адекватними діями. Як наслідок цих ситуацій - можливість понесення збитків або недоодержання доходу.

Однак, ризик варто розглядати і як рушійну силу підприємництва, можливість досягнення успіху тими, хто здатний ризикнути. Як показує вітчизняний і зарубіжний досвід, більшість з успішно працюючих підприємств зобов'язані своїми успіхами розробці і виведенню на ринок нових товарів, упровадженню нових методів виробництва і збуту, проникненню на нові ринки, хоча це і пов'язано з ризиком. Бездіяльність же в сфері бізнесу пов'язана з ризиком невикористаних можливостей.

Найчастіше доводиться вибирати ступінь ризику. У які галузі доцільніше направляти інвестиції? На які сегменти ринку слід, у першу чергу, орієнтуватися? Де краще працювати - на великому підприємстві, яке тривалий час працює на ринку де забезпеченість роботою надійна, але обмежені можливості просування по службі, чи на новому підприємстві, що дає меншу гарантію зайнятості, але великі можливості для росту? Щоб відповісти на подібні питання, необхідно спочатку кількісно визначити ризик, щоб порівняти ступінь ризику альтернативних варіантів.

Проблема ризику займає важливе місце в обґрунтуванні варіантів господарських рішень, як пов'язаних з активною діяльністю, так і з пасивною поведінкою. Розумність поведінки при прийнятті тих чи інших господарських рішень полягає в тім, щоб не ігнорувати невизначеність і ризик, діючи за принципом фіктивного зниження невизначеності (чим більша невизначеність, тим більшою мірою формулюється однозначність висновку про наслідки рішення), а належним чином їх враховувати й обґрунтовано розробляти заходи, спрямовані на їхнє запобігання, зниження чи компенсацію. Тому виникає об'єктивна необхідність у кількісній оцінці величини ризику і пов'язаних з ним втрат, оцінці частки кожного з факторів ризику в загальній сумі втрат.

Виділяють наступні групи причин виникнення невизначеності і спричиненого нею ризику:

індертермінованість багатьох процесів і явищ, які впливають на економіку (НТП, стихійні лиха, поведінка конкурентів і споживачів);

неповнота, неточність і суперечливість інформації, які викликані як технічними утрудненнями при її одержанні й обробці, так і суто економічними причинами - занадто великими витратами на одержання інформації, що перевищують можливі вигоди від володіння нею;

нерівний ступінь поінформованості учасників ринкових угод, наприклад, продавців і покупців, про предмет і умови угод (асиметрія інформації);

багатокритеріальність і конфліктність в оцінці рішень, коли доводиться свідомо йти на компроміси, наприклад, при формуванні системи товарообігу доводиться йти на компроміс між швидкістю обробки замовлень і витратами на підтримку запасів готової продукції.

Усі фактори, що визначають ступінь ризику, поділяють на дві групи - об'єктивні або зовнішні і суб'єктивні або внутрішні.

До об'єктивних належать фактори, які не залежать безпосередньо від конкретного підприємства. Конкретне підприємство повинне будувати свою діяльність таким чином, щоб згладжувати їхній деструктивний вплив і використовувати виникаючі сприятливі можливості.

У свою чергу, об'єктивні або зовнішні фактори ризику поділяють на фактори безпосереднього впливу і фактори опосередкованого впливу.

До факторів безпосереднього впливу належать: законодавчі і нормативно-правові акти, які регулюють господарську і підприємницьку діяльність; бюджетна, фінансово-кредитна та податкова системи; дії органів влади; дії економічних контрагентів (постачальників, споживачів, торговельних і збутових посередників тощо); конкуренція; дії криміналітету тощо.

До факторів опосередкованого впливу належать: політична, економічна, демографічна, соціальна, екологічна ситуації та їхні зміни; стихійні лиха; міжнародні економічні зв'язки та торгівля; НТП тощо.

До суб'єктивних належать фактори, які характеризують безпосередньо конкретне підприємство: стратегія розвитку; маркетинг; виробничі потужності; технології; кадри та мотивація їхньої діяльності; якість продукції; система управління; місце розташування тощо.

Дані фактори ризику є керованими і їхню дію можна якщо не звести до нуля, то, принаймні, мінімізувати.

Виділені групи факторів ризику мають спільні елементи, що тісно взаємодіють один з одним. Тому розглядати ці дві групи факторів слід разом у їхньому логічному взаємозв'язку.