Фінансовий рахунок

На фінансовому рахунку відбиваються фінансові операції між інституціональними одиницями і між інституціональними одиницями й іншим світом. Фінансові операції охоплюють всі операції, що волочуть за собою зміна прав власності на фінансові активи, включаючи створення і ліквідацію фінансових вимог.

Оскільки фінансові активи (за винятком монетарного золота і СДР) мають кореспондуючі фінансові пасиви, у випадку обліку операцій з іншим світом сукупне чисте придбання фінансових активів, за винятком монетарного золота і СДР, повинне бути дорівнює сукупному чистому прийняттю зобов'язань. Операції з монетарним золотом і СДР зв'язані тільки з обміном фінансовими активами, як правило, з нерезидентами.

Фінансовий рахунок є заключним рахунком у послідовності рахунків операцій у структурі СНР. На відміну від інших рахунків, фінансовий рахунок не має балансуючої статті, що переноситься в інший рахунок. Чисте сальдо фінансового рахунка дорівнює по величині, але зі зворотним знаком, чистому кредитуванню/запозиченню, що є балансуючою статтею рахунка операцій з капіталом.

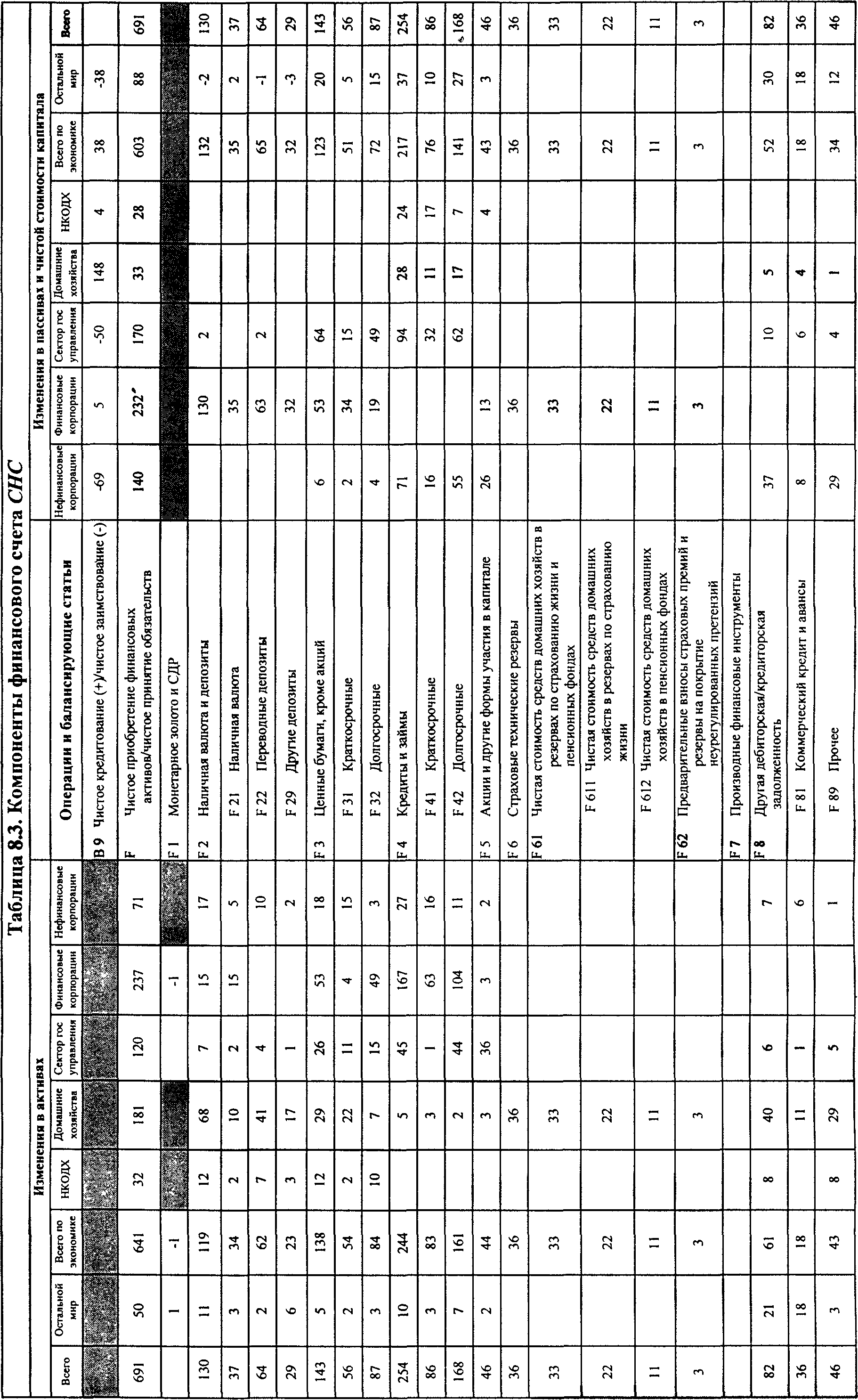

У таблиці 8.3 представлені компоненти фінансового рахунка. Чисте придбання фінансових активів відбивається на лівій стороні рахунка, а чисте прийняття зобов'язань і зміни в чистій вартості капіталу — на правій стороні. Чисте чи кредитування запозичення дорівнює чистому придбанню фінансових активів мінус чисте прийняття зобов'язань.

Хоча у фінансовому рахунку відбивається чиста величина придбаних фінансових активів і чиста величина прийнятих зобов'язань у розбивці по видах фінансових активів і по секторах, у даному рахунку конкретні активи не зв'язуються з конкретними пасивами. Наприклад, у таблиці 8.3 сектор органів державного керування прийняв на себе зобов'язання у формі цінних паперів, крім акцій, на суму 64 одиниці, однак за даними фінансового рахунка не можна установити, які саме сектора (чи інший світ) придбали ці активи. Деталізовані рахунки фінансових потоків показують, хто кого фінансує, тобто в них відбиті взаємні зв'язки операцій між секторами по кожній категорії активів.

Рахунок переоцінки

На рахунку переоцінки відбиваються холдингові прибутки та збитки, що нараховуються власникам нефінансових і фінансових активів і пасивів у результаті змін ринкових цін на активи і пасиви й обмінні курси. У таблиці 8.4. на умовному прикладі представлені найбільш важливі компоненти рахунка переоцінки СНР, що показують номінальний холдинговий прибуток/збиток по основних категоріях нефінансових і фінансових активів і пасивів.

Рахунок інших змін в обсязі активів

Рахунок інших змін в обсязі активів відбиває зміни активів,

пасивів і чистої вартості капіталу в період між початковим і остаточним балансами, що не є наслідком ні операцій між інституціональними одиницями (відбитих у рахунку операцій з капіталом і фінансовим рахунком), ні змін ринкових чи цін обмінних курсів (відбитих у рахунку переоцінки). Запису по рахунку інших змін в обсязі активів можуть бути зв'язані або з нормальним перебігом подій, або бути результатом виняткових, непередбачених подій.

Існує три основних види проводок по рахунку інших змін в обсязі активів, перерахованих нижче.

• Активи, що входять в економічну чи систему залишають її в процесі нормального перебігу подій. До них можуть відноситися природні активи, наприклад, виявлення корисних копалин чи вибуття з обороту сільськогосподарських земель унаслідок погіршення навколишнього середовища. У дану категорію також можуть входити зроблені активи, такі як твору мистецтва чи інші цінності. Крім того, вони включають «гудвіл» і інші активи, створені в результаті юридичних дій.

• Зміни в обсязі активів унаслідок виняткових чи катастрофічних подій, включаючи руйнування в результаті стихійних чи лих незаконної некомпенсуемой конфіскації активів, тобто в ситуації, що не розглядається як операція в зв'язку з відсутністю взаємної згоди сторін.

• Зміни в обсязі активів, обумовлені зміною класифікації інституціональних одиниць і фінансових інструментів, а також змінами в структурі рахунків.