3.2. Порядок выполнения задания 2

Вычислим курс облигации, используя определение курса

.

В ячейку B15 введем формулу

=B14/B4*100.

В ячейку C15 введем формулу

=C14/B4*100.

Вычислим курс облигации, используя функцию ЦЕНА

ЦЕНА(Дата согл ; Дата вступл в силу; Ставка; Доход; Погашение; Частота; Базис)

PRICE( Соглашение ; Погашение; Ставка; Доход; Выкуп; Частота; Базис).

Дата согл – дата расчета за ценные бумаги (Соглашение).

Дата вступл в силу – дата погашения (Погашение).

Ставка – купонная процентная ставка q.

Доход – рыночная доходность i.

Погашение – курсовая стоимость выкупной цены Q (Выкуп).

Частота – количество выплат по купонам за год m.

Базис – используемый способ вычисления дня: 0 или опущен – американский (30/360).

Использование функции ЦЕНА требует, чтобы были заданы дата соглашения (дата приобретения облигации) и дата вступления в силу (дата погашения). Для данной задачи эти даты могут быть любыми. Необходимо только, чтобы промежуток времени между ними составлял 3 года. Даты должны вводиться с использованием функции ДАТА.

Для заполнения даты соглашения необходимо:

выделить ячейку A19;

вставка функции fn ;

категория ДАТЫ И ВРЕМЯ;

выделить функцию ДАТА (DATE);

заполнить окно, как показано на рис. 3.5.

Рис. 3.5

Дата вступления в силу заполняется аналогично.

В ячейке C19 вычислим курсовую стоимость выкупной цены Q

=B8/B4*100.

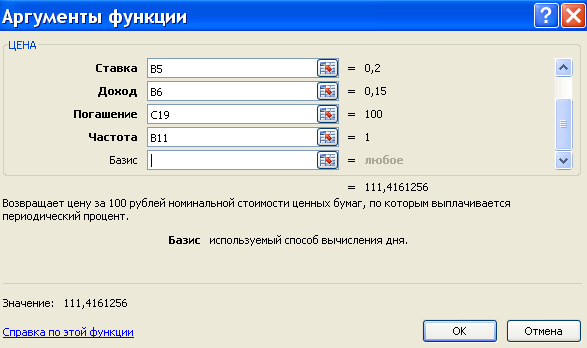

Вычислим курс облигации при частоте выплат купонов m = 1:

выделить ячейку B20;

вставка функции;

выбрать категорию ФИНАНСОВЫЕ;

выбрать функцию ЦЕНА.

Заполнить окно, как показано на рис. 3.6 и 3.7 или на рис. 3.8 а для OpenOffice org. Calc.

Рис. 3.6

Для перехода к заполнению полей показанных на рис. 3.7 необходимо воспользоваться линейкой вертикальной прокрутки диалогового окна Цена.

Рис. 3.7

Рис. 3.8

3) В ячейке C20 вычислить самостоятельно курс облигации при частоте выплат купонов m = 2.

4. Отчет по работе

Распечатка полученных результатов в режиме вычисления и режиме показа формул.

Работа 4. Определение курса облигации

1. Цель работы

Научиться определять курс облигации изпользуя функцию Excel Цена.

2. Основные теоретические положения

Использование функции ЦЕНА требует, чтобы были заданы дата соглашения (дата приобретения облигации) и дата вступления в силу (дата погашения). Для данной задачи эти даты могут быть любыми. Необходимо только, чтобы промежуток времени между ними составлял 3 года. Даты должны вводиться с использованием функции ДАТА. Синтаксис команды ЦЕНА:

ЦЕНА(Дата согл;Дата вступл в силу;Ставка; Доход;Погашение;Частота; Базис),

где Дата согл – дата расчета за ценные бумаги (дата до погашения);

Дата вступл в силу – дата погашения;

Ставка – купонная процентная ставка q;

Доход – рыночная доходность i;

Погашение – курсовая стоимость выкупной цены Q;

Частота – количество выплат по купонам за год m;

Базис – используемый способ вычисления дня: 0 или опущен – американский 30/360.