Решение

Продолжительность

кредита в долях года равна

![]()

Сумма долга составляет

Z=P (1+ iT) = 15 000(1+0,10,75)= 16 125.

Интервал времени (в долях года) от момента первого платежа до окончания срока кредита

![]()

Сумма первого платежа с процентами равна

Интервал времени (в долях года) от момента второго платежа до окончания срока кредита

![]()

Сумма второго платежа с процентами равна

Остаток долга в конце срока будет равен

![]() .

.

Таким образом, кредитору будет выплачена сумма

500+8 000+7 475=15 975 вместо 16 125.

3.3. Чистая приведенная стоимость

Пусть капиталовложения и доходы представлены в виде потока платежей.

Обозначим через

Rj – величину дохода в году j,

n – срок проекта, т.е. количество лет, в течение которых будут поступать доходы,

i – ставку приведения,

I0 –- величину первоначальных инвестиций.

Предполагается, что доходы поступают в конце каждого года.

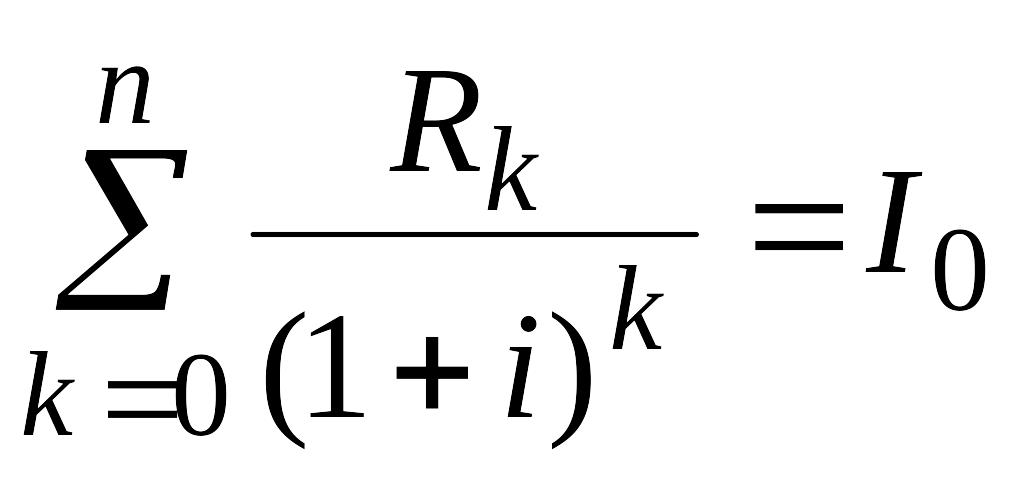

Чистым приведенным доходом NPV называется разность дисконтированных показателей дохода и инвестиционных затрат

,

,

.

(3.3.1)

.

(3.3.1)

Если NPV > 0, то проект прибыльный,

если NPV < 0, то проект убыточный.

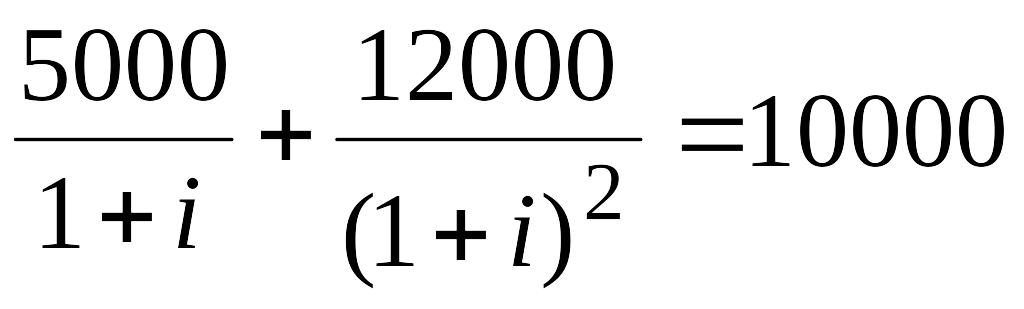

Пример 3.3.1

Допустим, что проект рассчитан на два года и требует инвестиции в I0 = 10 000 руб.

В конце первого года доход составит R1 = 5 000 руб.,

а в конце второго года – R2 = 12 000 руб.

Найти чистый приведенный доход при ставке сравнения в i = 10 % годовых.

Решение

Найдем чистый приведенный доход

Величина 4 545,45 равна современной стоимости 5 000, а величина 9917,36 равна современной стоимости 12 000.

3.4. Внутренняя ставка дохода

Внутренняя ставка дохода IRR (Internal Rate of Return) представляет собой процентную ставку, при которой чистый приведенный доход NPV = 0. Таким образом, IRR является корнем уравнения относительно i:

.

(3.4.1)

.

(3.4.1)

Если ставка сравнения i < IRR, то проект – прибыльный.

Если ставка сравнения i > IRR , то проект – убыточный.

Пример 3.4.1

Рассчитаем для данных из примера 3.3.1 внутреннюю ставку дохода.

Решение

Найдем внутреннюю ставку дохода для рассмотренного выше примера.

Внутреннюю ставку дохода находим из решения уравнения относительно i

.

.

Обозначая x =1 + i и сокращая на 1 000, получим квадратное уравнение

10 x2 – 5 x – 12 = 0.

Положительный корень этого уравнения x1 = 1,3736. Отсюда находим внутреннюю ставку дохода

IRR = x1-1 = 1,3736-1 = 0,3736 = 37,36 %.

3.5. Срок окупаемости

Сроком окупаемости называется число лет, за которое сумма доходов равна размеру инвестиций.

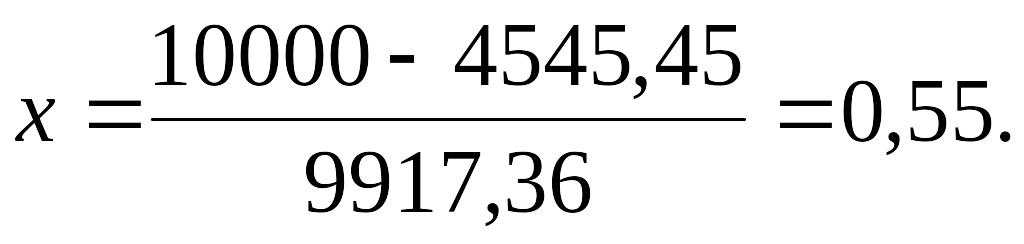

Пример 3.5.1

Рассчитаем для данных из примера 3.3.1 срок окупаемости

Решение

Срок окупаемости 1 + x, где x обозначает дробную часть года.

Срок окупаемости с учетом времени поступления доходов приводит к уравнению

5000 + 12 000 x = 10 000.

Отсюда

дробная часть срока окупаемости

![]()

Срок окупаемости равен 1+ x = 1,41.

Срок окупаемости без учета времени поступления доходов приводит к уравнению

4

545,45 + 9 917,36 х

= 10 000

Срок окупаемости с учетом времени поступления доходов равен 1,55.

Вопросы для самопроверки

Что называется основным долгом и процентными деньгами при погашении кредита?

Запишите формулу размера ежегодного платежа при погашении кредита равными долями.

В чем состоит правило разделения погашающего платежа R на части?

Что называется чистым приведенным доходом?

Что называется внутренней ставкой дохода?

Запишите формулу срока окупаемости с учетом времени поступления доходов.