6.2. Средняя доходность и риск портфеля

Изучаемые вопросы:

Ожидаемая доходность портфеля.

Выборочный коэффициент ковариации.

Дисперсия и риск портфеля.

Портфель Марковица минимального риска.

Пусть инвестор решает приобрести s ценных бумаг F1, F2, … , Fs сроком на t дней. Обозначим через

xi – долю капитала, потраченную на приобретение бумаги Fi ,

![]() –

ее

среднюю доходность и риск соответственно.

–

ее

среднюю доходность и риск соответственно.

6.2.1. Ожидаемая доходность портфеля

Ожидаемая доходность портфеля равна сумме

![]() ,

,

где доли капитала xi удовлетворяют условиям

![]() .

.

Например, портфель составляют из бумаги со средней доходностью 18 % и бумаги со средней доходностью 12 % . В первую вкладывают треть средств, а во вторую – две трети. Тогда ожидаемая доходность портфеля

![]() .

.

В отличие от ожидаемой доходности, риск портфеля в общем случае не определяется подобной простой формулой. Различные бумаги могут не одинаково реагировать на изменения финансового рынка. При формировании портфеля необходимо учитывать зависимость доходностей одной бумаги от остальных. Количественно такую зависимость можно определить с помощью выборочных коэффициентов ковариации и корреляции.

6.2.2. Выборочный коэффициент ковариации

Пусть для двух ценных бумаг Fi, Fj известны n значений их фактических доходностей

![]() ,

,

![]() .

.

Выборочным коэффициентом ковариации ценных бумаг Fi, Fj называется число

,

,

где

![]() ,

,

![]() обозначают их средние доходности.

обозначают их средние доходности.

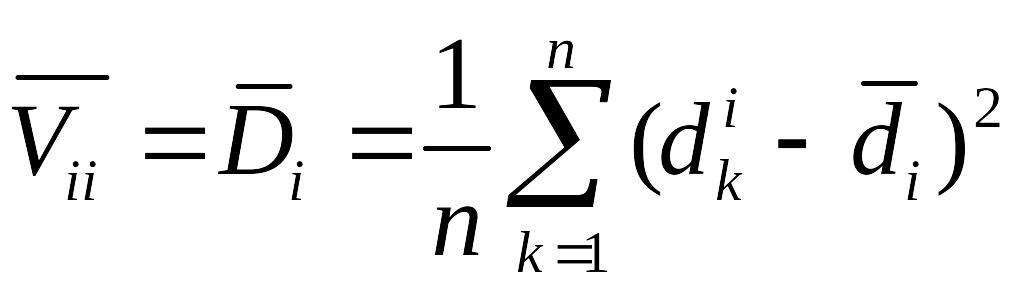

В частности, при i = j коэффициент ковариации определяет дисперсию ценной бумаги Fi

.

.

Ковариация имеет размерность равную произведению размерностей случайных величин. Если доходность измеряется в процентах, то ковариация измеряется в процентах в квадрате. Поэтому удобнее использовать безразмерную характеристику.

Выборочным коэффициентом корреляции ценных бумаг Fi, Fj называется число

,

,

где

![]() ,

,

![]() обозначают риски этих бумаг.

обозначают риски этих бумаг.

6.2.3. Дисперсия и риск портфеля

Дисперсия портфеля, состоящего из s бумаг, равна

![]() .

.

Риск портфеля равен

![]() .

.

Дисперсия портфеля, состоящего из двух бумаг, вычисляется по формуле

![]() .

.

6.2.4. Портфель Марковица минимального риска

Найдем доли капитала xi, которые минимизируют дисперсию портфеля

![]()

при условии, что обеспечивается заданное значение средней доходности портфеля dн, т.е.

![]() ,

,

![]() .

.

Пример 6.2.1

Допустим, что имеются данные доходностей двух ценных бумаг за 25 недель (табл. 6.2.1). Найти среднюю доходность, дисперсию, риск и коэффициенты ковариации и корреляции.

Решение

Найдем

средние доходности

:

:

![]() ,

,

![]() ;

;

Таблица 6.2.1

День |

Бумага 1 |

Бумага 2 |

День |

Бумага 1 |

Бумага 2 |

1 |

8,84% |

6,46% |

14 |

5,78% |

3,72% |

2 |

11,50% |

7,32% |

15 |

-1,81% |

-1,44% |

3 |

0,40% |

-0,14% |

16 |

1,68% |

1,58% |

4 |

8,77% |

6,19% |

17 |

8,79% |

6,97% |

5 |

-7,58% |

-5,23% |

18 |

0,23% |

-0,24% |

6 |

-2,87% |

-1,55% |

19 |

4,65% |

3,88% |

7 |

3,66% |

2,27% |

20 |

-6,53% |

-5,54% |

8 |

3,98% |

3,16% |

21 |

1,93% |

2,10% |

9 |

8,00% |

5,26% |

22 |

3,00% |

2,24% |

10 |

10,20% |

7,43% |

23 |

5,19% |

3,76% |

11 |

13,14% |

10,83% |

24 |

-2,29% |

-2,42% |

12 |

4,03% |

3,95% |

25 |

5,74% |

4,89% |

13 |

0,45% |

0,01% |

|

|

|

2) оценки дисперсии

![]() ,

,

![]() ;

;

3) оценки риска

![]() ,

,

![]() .

.

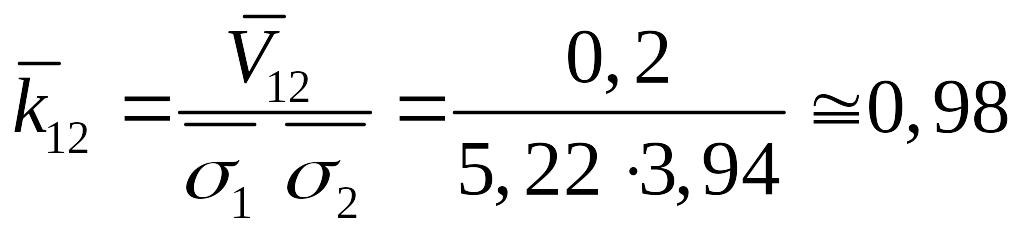

Вычислим коэффициенты ковариации и корреляции

![]()

![]()

.

.

Коэффициент корреляции показывает, что эти ценные бумаги имеют тенденцию к одинаковому поведения на фондовом рынке: вместе падают и растут.

Обозначим

x1 – доля капитала для бумаги 1,

x2 – доля капитала для бумаги 2,

x1+ x2=1.

Тогда ожидаемая доходность такого портфеля равна

![]() .

.

Дисперсия портфеля равна

![]() .

.

Если считать бумаги некоррелированными, то дисперсия портфеля будет равна

![]() .

.

Ниже в табл. 6.2.2 приведены ожидаемые доходности, оценки рисков пяти портфелей и оценки рисков некоррелированных ожидаемых доходностей.

Таблица 6.2.2

x1 |

x2 |

Средн доход. |

Риск портф. |

Риск некорр. портф. |

1 |

0 |

3,55% |

5,22% |

5,22% |

0,8 |

0,2 |

3,37% |

4,96% |

4,25% |

0,6 |

0,4 |

3,18% |

4,70% |

3,51% |

0,4 |

0,6 |

2,99% |

4,44% |

3,16% |

0,2 |

0,8 |

2,81% |

4,19% |

3,32% |

0 |

1 |

2,62% |

3,94% |

3,94% |

Для определения оптимального портфеля Марковица необходимо решить задачу квадратичного программирования.

Найти такие доли капитала x1, x2, которые минимизируют дисперсию портфеля

при ограничениях

![]()

![]()

![]()

Зададим эти ограничения и гарантированное значение ожидаемой доходности dн = 3 %. с помощью Поиск решения (меню Сервис). Получим доли капитала

![]() ,

,

которые обеспечивают минимальный риск 4,45 % и значение ожидаемой доходности 3 %.