1.1.4. Переменные процентные ставки

Формулы наращенных сумм для простых и сложных процентов предполагают постоянную процентную ставку в течение всего срока ссуды.

Пусть ставка процента изменяется k раз и

t1, t2 ,…,tk

обозначают промежутки времени (в долях года), в течение которых действовали постоянные ставки

i1, i2, …, ik .

Тогда наращенная сумма по схеме простых процентов определяется по формуле

S = P (1 + t1i1 + t2 i2 +…+ tk ik) . (1.1.7)

Аналогичным образом определяется формула для сложных процентов

![]() .

(1.1.8)

.

(1.1.8)

Пример 1.1.4

Вкладчик положил в банк 20 000 на 4 года под 10 % годовых. Согласно контракту, банк имеет возможность изменить процентную ставку в зависимости от ставки рефинансирования Банка России. Поэтому через три года с момента открытия вклада банк изменил процентную ставку на 9 %. Какие суммы получит вкладчик при начислении простых и сложных процентов?

Решение

Из условий следует: Р = 20 000 руб., i1 = 10 %, t1 = 3 года, i2 = 9 %, t2 = 1 год. По формуле (1.1.7) получаем сумму вклада через 4 года для схемы простых процентов

S = 20 000(1 + 0,13 + 0,09) = 20 000 1,2 = 24 000.

По формуле (1.1.8) получаем сумму вклада через 4 года для схемы сложных процентов

S = 20 000(1 + 0,1)3(1 + 0,09)1 = 20 000 1,3311.09 =29 015,8.

1.2. Дисконтирование денежных сумм

Изучаемые вопросы:

Дисконтирование по простой процентной ставке.

Дисконтирование по сложной процентной ставке.

Непрерывное дисконтирование. Банковский учет.

Дисконтирование позволяет учитывать в финансовых операциях фактор времени. Различают математическое дисконтирование и коммерческий (или банковский) учет.

Простейшую задачу математического дисконтирования можно сформулировать так: определить какую сумму Р нужно поместить в банк под i процентов годовых, чтобы через n лет получить сумму, равную S.

Сумма Р называется современной или приведенной стоимостью.

1.2.1. Дисконтирование по простой процентной ставке

Из формулы наращенной суммы по простой процентной ставке

S = P (1 + n i)

найдем приведенную (современную) стоимость Р:

![]() .

(1.2.1)

.

(1.2.1)

Если срок ссуды t выражается в долях года, приведенная (современная) стоимость по простой процентной ставке

![]() .

(1.2.2)

.

(1.2.2)

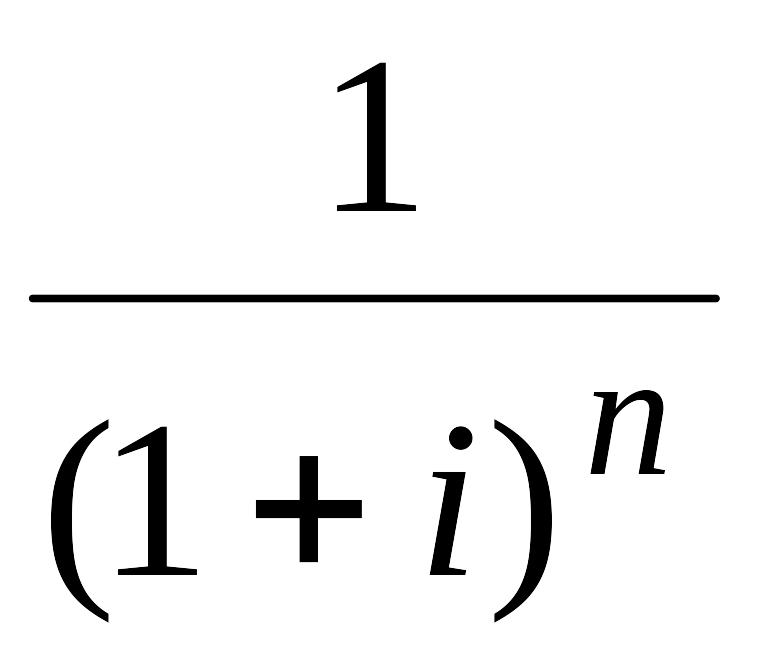

1.2.2. Дисконтирование по сложной процентной ставке

Из формулы вычисления наращенной суммы по сложной процентной ставке

S = P(1+ i) n

найдем приведенную ( современную) стоимость Р:

.

(1.2.3)

.

(1.2.3)

Коэффициент

называется дисконтным множителем.

Если срок ссуды t выражается в долях года, то приведенная (современная) стоимость для сложной процентной ставки имеет вид

.

(1.2.4)

.

(1.2.4)

Пример 1.2.1

Какую сумму следует поместить на 4 года под 10 % годовых для накоп-ления суммы 1 000 000 руб.? Провести расчеты по схемам простых и сложных процентов.

Решение

Из условия задачи следует: n = 4, i = 10 %, S = 1 000 000 руб. По формулам (1.2.1) и (1.2.3) получаем современные стоимости для простых и сложных процентов

(руб).

(руб).

![]() .

.

1.2.3. Непрерывное дисконтирование

Пусть годовая процентная ставка равна j и начисление процентов производится m раз в году. Тогда за n лет проценты начисляются mn раз по процентной ставке j / m. Формула для приведенной стоимости будет иметь вид

.

( 1.2.5)

.

( 1.2.5)

Е

P = S e-jn.