Дисконтні ставки для розрахунку чпв

Варіанти |

Дисконтна ставка, % |

Варіанти |

Дисконтна ставка, % |

||

|

ДС1 |

ДС2 |

|

ДС1 |

ДС2 |

1 |

5 |

7 |

11 |

9 |

12 |

2 |

8 |

10 |

12 |

13 |

18 |

3 |

11 |

15 |

13 |

19 |

21 |

4 |

16 |

20 |

14 |

22 |

26 |

5 |

21 |

24 |

15 |

27 |

29 |

6 |

25 |

27 |

16 |

30 |

34 |

7 |

28 |

30 |

17 |

35 |

38 |

8 |

31 |

35 |

18 |

34 |

40 |

9 |

36 |

40 |

19 |

7 |

10 |

10 |

4 |

8 |

20 |

15 |

20 |

Методика виконання. Чиста поточна вартість визначається як різниця між сукупними доходами (сукупний грошовий приток) і сукупними витратами (сукупний грошовий відтік), взятими за весь період економічного життя інвестицій і дисконтованими у кожному році на фактор часу.

Дисконтна ставка, як правило, береться на рівні фактичної процентної ставки на довгостроковий кредит на ринку капіталів. Якщо крім кредиту використовуються і власні кошти, дисконтна ставка розраховується як середньозважена величина від частки кожного із джерел інвестування.

Щоб врахувати темп інфляції, дисконтна ставка може бути більшою порівняно із фактичним рівнем процентної ставки за довгостроковий кредит і норми прибутку.

Коефіцієнт дисконтування (Кд) визначається за формулою:

Кд=1: (1+ДС:100) і - 1,

де ДС – дисконтна ставка , %;

і – рік, на який розраховується коефіцієнт дисконтування.

Крім того, можна використати вже розраховані коефіцієнти дисконтування в залежності від дисконтної ставки та періоду (додаток 4).

Для розрахунку чистої поточної вартості інвестиційного проекту доцільно скористатись таблицею 12.4.1.

Таблиця 12.4.1

Розрахунок чпв інвестиційного проекту

Рік |

Чистий прибуток, тис. грн |

Амортизація, тис. грн |

Інвестиційний прибуток, тис. грн |

Інвестиції (Ін) – грошовий відтік, тис. грн |

Разом, тис. грн |

Коефіцієнт дисконтування при дисконтній ставці ДС1, % |

Дисконтований грошови потік, тис. грн |

Коефіцієнт дисконтування при дисконтній ставці ДС2, % |

Дисконтований грошовий потік, тис. грн |

1 |

2 |

3 |

4=2+3 |

5 |

6=4+5 |

7 |

8=6·7 |

9 |

10=6·9 |

1-й |

|

|

|

Ін |

6=4+(-5) |

1 |

8=-6·7 |

1 |

10=-6·9 |

2-й |

|

|

|

– |

|

|

|

|

|

3-й |

|

|

|

– |

|

|

|

|

|

4-й |

|

|

|

– |

|

|

|

|

|

5-й |

|

|

|

– |

|

|

|

|

|

6-й |

|

|

|

– |

|

|

|

|

|

ЧПВ |

– |

– |

– |

– |

– |

– |

∑ гр.8 за кожен рік з врах. знаку |

–

|

∑ гр.10 за кожен рік з врах. знаку |

Слід звернути увагу, що у графі 6 за перший рік маємо від’ємну величину, що відповідно вплине і на знак графи 8 та 10-ї. Значення коефіцієнта дисконтування вибираємо із додатку 4 на перетині рядка та стовпчика, наприклад, за умови ДС = 5 %, у графі 7 за 2-й рік потрібно поставити 0,9524, за 3-й рік відповідно 0,9070 і т.д. Аналогічно проставляємо дані до графи 9.

Результатом розрахунків є визначення чистої поточної вартості проекту підсумовуванням дисконтованих грошових потоків: значення граф 8 та 10 (кожної окремо) за роками (з врахуванням знаків).

Оцінка отриманих результатів. Ефективнішим вважається інвестиційний проект, який забезпечить максимум ЧПВ. Якщо ЧПВ має позитивне значення, значить рентабельність інвестицій перевищує прийняту в розрахунках дисконтну ставку і такий проект – ефективний.

Якщо ЧПВ дорівнює нулю, рентабельність проекту дорівнює дисконтній ставці і такий проект теж прийнятний для практичного застосування.

При від’ємному значені ЧПВ рентабельність інвестицій нижча за дисконтну ставку, значить такий проект неефективний і це є підставою для відмови від нього.

Наприклад, підприємство намітило придбати обладнання для переробки сільськогосподарської продукції. Розрахунок ЧПВ такого проекту за вищенаведеною методикою показав, що за умови отримання прибутку уже за перший рік здійснення інвестицій та із врахуванням строку економічного життя обладнання – 13 років і за дисконтної ставки 15 % даний проект прийнятний для підприємства (ЧПВ за 13 років має позитивне значення за 15 % ДС). Якщо ж ставка дисконту підвищується і складає 20 %, то ЧПВ має від’ємне значення. Тобто, інвестиційний проект буде вигідним, якщо відсоткова ставка за довгостроковий кредит буде меншою 20 %.

Завдання 12.5. Розрахувати інтегральний показник ефективності інвестицій – внутрішню норму окупності двома способами: за формулою та графічним методом.

Вихідна інформація. Необхідні дані наведені у таблиці 12.4.1.

Методика виконання. Для визначення внутрішньої норми окупності інвестиційного проекту скористайтесь наступною формулою:

ВНО = ДС1 + [(Пзн · (ДС2 - ДС1): (Пзн+Взн)],

де ДС1 і ДС2 – дисконтні ставки, за яких отримано відповідно мінімальне позитивне і мінімальне від’ємне значення ЧПВ (ДС1 і ДС2 не повинні відрізнятися більше як на 2 процентних пункти);

Пзн і Взн – відповідне позитивне і від’ємне значення ЧПВ (у формулу беруться тільки із знаком «+»).

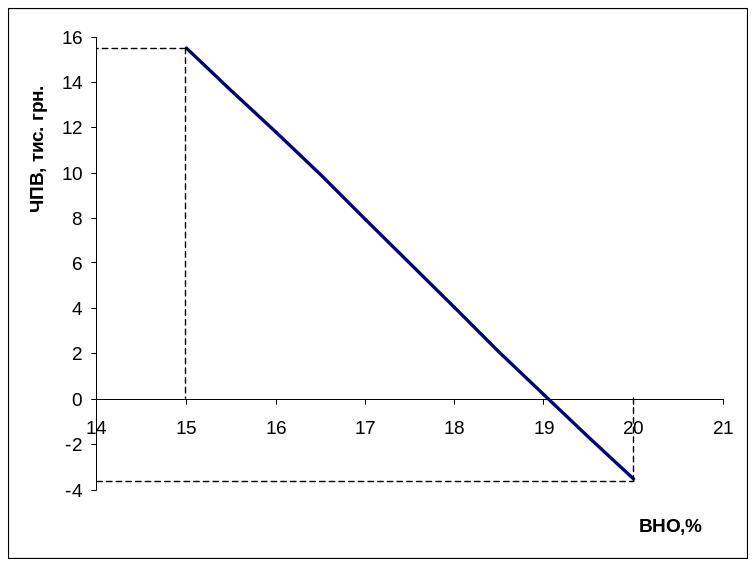

Внутрішню норму окупності інвестицій найпростіше визначати графічним методом: на осі ординат відкладається значення ЧПВ (позитивне та від’ємне), на осі абсцис – коефіцієнт дисконтування. Лінія перетину, що з’єднує позитивне та від’ємне значення ЧПВ, пересікає вісь абсцис у точці, яка визначає розмір внутрішньої норми окупності.

Оцінка отриманих результатів. Внутрішня норма окупності інвестицій – це коефіцієнт дисконтування, за якого ЧПВ дорівнює нулю, а поточна величина надходжень за проектом дорівнює поточній сумі інвестицій.

Внутрішня норма окупності показує економічну вигідність проекту для інвестора і дає уяву про ступінь вірогідності взяття довгострокового кредиту для здійснення проекту. Проект буде економічно прийнятним, якщо ставка кредитного процента буде меншою від показника ВНО.

Наприклад, графічний метод визначення ВНО за мінімальних значень ЧПВ +15,5 та -3,5 тис. грн має наступний вигляд (рис. 12.5).

Точка перетину визначає ВНО, що дорівнює за даних умов 19 %. Тобто, підприємству буде економічно вигідно, якщо ставка відсотків по кредиту буде меншою 19 %.

Рис. 12.5. Визначення внутрішньої норми окупності інвестицій

ТЕСТИ

Вкажіть правильну відповідь:

1. Джерела інвестицій не включають:

а) виручку від ліквідації основних засобів;

б) амортизацію;

в) гроші від реалізації вибракованої худоби з основного стада;

г) прибуток;

д) кошти від продажу акцій;

е) кошти від продажу пайових внесків;

є) благодійні внески;

ж) пожертвування юридичних та фізичних осіб;

з) правильна відповідь не вказана.

2. Які витрати відносяться до невиробничих капіталовкладень? Це:

а) будівництво ферми;

б) будинку культури;

в) їдальні;

г) лазні;

д) житлових будинків;

е) дитячого садка;

є) перукарні;

ж) придбання трактора;

з) придбання обладнання для цеху по переробці яловичини.

3. Інвестиційний проект вважається тим надійнішим, чим:

а) більша норма беззбитковості;

б) менша норма беззбитковості;

в) середньорічна норма інвестиційного проекту більша фактичної норми прибутку на підприємстві;

г) більший розмір ЧПВ;

д) менший розмір ЧПВ;

е) правильна відповідь не вказана.

4. Інвестиційний прибуток – це:

а) сума прибутку та амортизації;

б) різниця чистого прибутку та податку на прибуток;

в) добуток чистого прибутку та відсотків, сплачених за кредит;

г) сума чистого прибутку та амортизаційних відрахувань;

д) ваш варіант відповіді.

5. Рентабельність продажу – це:

а) інтегральний показник ефективності інвестицій;

б) визначається діленням прибутку на товарну продукцію, у %;

в) недисконтований показник ефективності інвестицій;

г) показник, який характеризує можливість регулювання ціни інвестиційного проекту;

д) показник, який чим він вищий, тим краще.

Література:

Андрійчук В. Г. Економіка аграрних підприємств.: Підручник. – К.: КНЕУ, 2002. – 624 с.

Андрійчук В. Г. Економіка аграрних підприємств.: Навчально-методичний посібник для самостійного вивчення дисципліни. – К.: КНЕУ, 2000. – 355 с.

Ворст Й., Ровентлоу П. Экономика фирмы. – М.: Высшая школа, 1994. – 271 с.

Інвестиції, кредит і лізинг в АПК: законодавчі та нормативні акти ( збірник документів). – К: Задруга, 1998. – 256 с.

Методичні рекомендації з підготовки інвестиційних проектів, до реалізації яких залучаються іноземні інвестори / Інвестиції, кредит і лізинг в АПК: законодавчі та нормативні акти. – К.: Задруга, 1998. – С. 134–148.

Про інвестиційну діяльність: Закон України. // Інвестиції, кредит і лізинг в АПК: законодавчі та нормативні акти ( збірник документів). – К: Задруга, 1998. – С. 61–66.

Про режим іноземного інвестування: Закон України. // Інвестиції, кредит і лізинг в АПК: Законодавчі та нормативні акти. – К.: Задруга, 1998. – С. 66 –71.