Порядок заповнення ф.6 «Звіт про рух матеріалів і продуктів харчування» Рекомендації щодо звірки показників форм фінансової звітності

№ з/п |

Показники, що зіставляються |

Порівняльні показники |

1 |

Рядок 100, графи 3 і 4 |

Форма №1, рядок 150, графи 3 і 4 |

2 |

Рядок 100, графа 4 |

Форма N«6, рядок 100, графа 3 плюс рядок 200, графа 3 мінус рядок 300, графа 3 |

3 |

Рядок 200, графа 3 |

Форма №6, сума рядків 210, 220, 230, 240, 250, графа 3 |

4 |

Рядок 300, графа 3 |

Форма №6, сума рядків 310, 320, 330, 340, 350, 360, графа 3 |

5 |

Рядок 100, графа 5 |

Форма N96, рядок 310, графа 3 |

6 |

У зведених звітах розпорядників бюджетних коштів рядок 230, графа 3 |

У зведених звітах розпорядників бюджетних коштів форма №6, рядок 330, графа 3 |

Додаток З

Порядок заповнення Форма №7д, №7м «Звіт про заборгованість за бюджетними коштами» Рекомендації щодо звірки показників форм фінансової звітності

№з/п |

Показники, що зіставляються |

Порівняльні показники |

1 |

2 |

3 |

1 |

Форма №7д, №7м, графа 9, за всіма рядками, крім рядка 010 |

Форма №7д, №7м, графа 10 плюс графа 11, за всіма рядками, крім рядка 010 |

Додаток К

Форма №7д.1, №7м.1 «Звіт про заборгованість за окремими програмами»

1 |

2 |

3 |

1 |

Форма №7д.1, №7м.1, рядок 010, графа 4 (крім форм одержувачів бюджетних коштів) |

Форма №1, рядок 200, графа 3 |

2 |

Форма №7д.1, №7м.1, рядок 010, графа 5 (крім форм одержувачів бюджетних коштів) |

Форма №1, рядок 200, графа 4 |

3 |

Форма №7д.1, №7м.1, рядок 010, графа 6 (крім форм одержувачів бюджетних коштів) |

Форма №1, рядок 440, графа 3 |

4 |

Форма №7д.1, №7м.1, рядок 010, графа 7 (крім форм одержувачів бюджетних коштів) |

Форма №1, рядок 440, графа 4 |

Тема 14.

НАДХОДЖЕННЯ ТА ВИТРАТИ МІСЦЕВИХ БЮДЖЕТІВ

§ 1. Сутність та структура місцевих бюджетів.

§ 2. Доходи місцевих бюджетів.

§ 3. Видатки місцевих бюджетів.

§ 4. Бюджет розвитку місцевих бюджетів.

§ 5. Дефіцит та профіцит місцевих бюджетів.

§ 6. Позики місцевим бюджетам та місцеві запозичення

§ 1. Сутність та структура місцевих бюджетів

Однією з важливих умов побудови демократичної держави є самостійність і незалежність органів місцевого самоврядування. Європейська хартія про місцеве самоврядування, прийнята 15 жовтня 1985 року, передбачала відокремлення місцевих органів самоврядування від державної влади, повну незалежність і самостійність у здійсненні покладених на них функцій у межах їх компетенції. Конституція та Закон України «Про місцеве самоврядування в Україні» гарантують місцевому самоврядуванню права, пов'язані з їх фінансовим забезпеченням, а саме:

затвердження місцевих бюджетів;

контроль за виконанням місцевих бюджетів;

запровадження місцевих податків і зборів.

При розкритті сутності місцевих бюджетів слід виходити з того, що місцеві бюджети, з одного боку, є складовою частиною бюджетної системи держави, а з іншого — складовою частиною місцевих фінансів і віддзеркалюють певну систему економічних відносин. Ці економічні відносини виникають у двох площинах: у процесі формування доходів різних рівнів місцевих бюджетів, і при їх використанні як цільових фондів грошових коштів місцевих органів самоврядування. Незважаючи на велику різницю між доходами і видатками місцевих бюджетів, характерним для цих двох напрямів є те, що вони — носії розподільних відносин і мають однакове призначення — найповніше задовольняти потреби регіону. У процесі розподілу вартості валового внутрішнього продукту шляхом формування та використання місцевих бюджетів грошові відносини виникають між бюджетами середньої ланки та вищими бюджетами, підприємствами комунальної форми власності, закладами соціально-культурної сфери та населенням регіону. Тобто особливістю місцевих бюджетів є те, що вони відображають певну чітко обмежену частину грошових відносин, які функціонують на окремій території.

Сукупність особливостей розподільчих відносин, які виникають у процесі формування та використання місцевих бюджетів, дає можливість виділити їх з місцевих фінансів і бюджетної системи країни в окрему економічну категорію. Місцеві бюджети як економічна категорія відображають грошові відносини, що виникають між місцевими органами самоврядування та суб'єктами розподілу створеної вартості в процесі формування територіальних фондів грошових коштів, які використовуються для соціально- економічного розвитку регіонів та поліпшення добробуту їх населення.

Бюджетні відносини матеріалізуються у формі грошових коштів тієї чи іншої території та оформлюються у вигляді плану. Відповідно до ст. 1 Закону України «Про місцеве самоврядування в Україні» місцевий бюджет — це план утворення і використання фінансових ресурсів, необхідних для забезпечення функцій та повноважень місцевого самоврядування. Як фінансовий план місцевий бюджет являє собою систему організованих органами місцевого самоврядування заходів щодо соціального й економічного розвитку регіону і складається з двох частин — доходів і видатків. Місцеві бюджети є основними фінансовими планами кожної адміністративно-територіальної одиниці, це пов'язано ще й з тим, що через місцеві бюджети перерозподіляється майже п'ята частина валового внутрішнього продукту країни.

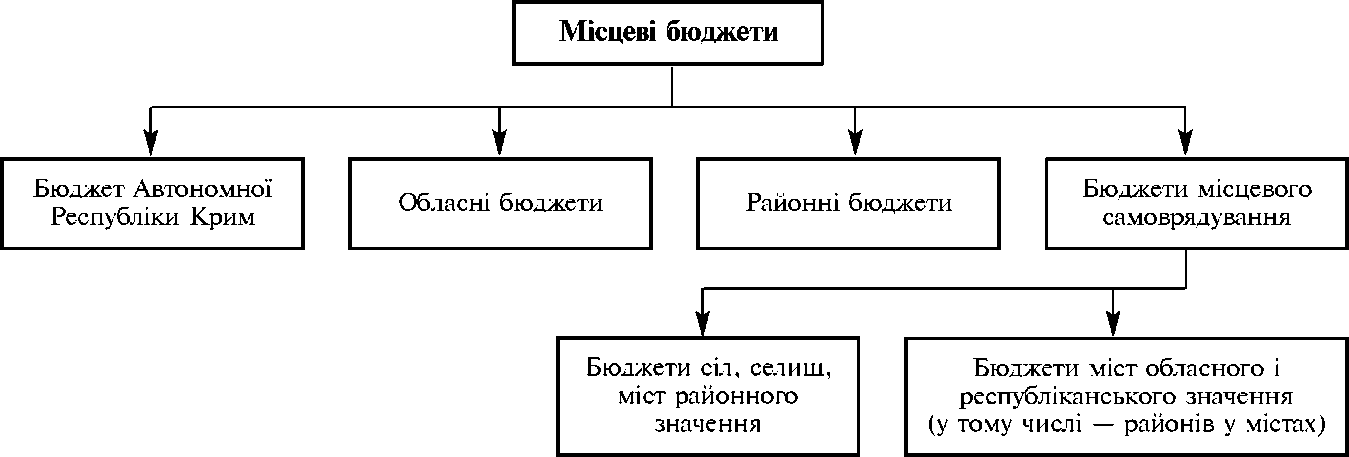

Структура місцевих бюджетів складається відповідно Бюджетного кодексу України, де до місцевих бюджетів віднесено: бюджет Автономної Республіки Крим, обласні, районні бюджети та бюджети місцевого самоврядування — бюджети територіальних громад сіл, їх об'єднань, селищ, міст (у тому числі — районів у містах) (рис. 14.1).

Рис. 14.1. Структура місцевих бюджетів України

Сільські та селищні бюджети, а також бюджети міст районного підпорядкування і бюджети районів у містах є базовими бюджетами; бюджет Автономної Республіки Крим, обласні, та районні бюджети, а також міські бюджети з районним поділом належать до централізованих місцевих бюджетів. Бюджети різних рівнів складаються із загального і спеціального фондів.

Місцеві бюджети згідно з Бюджетним кодексом містять надходження і витрати на виконання повноважень органів влади Автономної Республіки Крим, місцевих державних адміністрацій та органів місцевого самоврядування, які в обов'язковому порядку, спираючись на основні принципи бюджетної системи України, повинні бути збалансованими. Це означає, що повноваження на здійснення витрат бюджету повинні відповідати обсягу його надходжень на відповідній території.

Надходження місцевого бюджету включають доходи бюджету, повернення кредитів до бюджету, кошти від місцевих запозичень, повернення бюджетних коштів з депозитів, надходження внаслідок продажу/пред'явлення цінних паперів.

Відповідно до ст. 63 Закону України «Про місцеве самоврядування в Україні» доходи місцевих бюджетів формуються за рахунок власних, визначених законом, джерел та закріплених у встановленому законом порядку загальнодержавних податків, зборів та інших обов'язкових платежів. Склад доходів місцевих бюджетів визначається Бюджетним кодексом України (ст. 64, 66, 69 Кодексу) та законом про Державний бюджет України. Доходи місцевого бюджету зараховуються до загального або спеціального фонду місцевого бюджету відповідно до вимог Бюджетного кодексу України (ст. 13 Кодексу) та закону про Державний бюджет України. У складі надходжень спеціального фонду місцевого бюджету виділяються надходження бюджету розвитку, які формуються відповідно до вимог Бюджетного кодексу України (ст. 71 Кодексу). Кошти державного бюджету, що передаються у вигляді дотацій та субвенцій, затверджуються у законі про Державний бюджет України для кожного відповідного місцевого бюджету згідно з Бюджетним кодексом України (ст. 97, 98, 99 Кодексу).

У Бюджетному кодексі встановлено, що всі надходження, які визначені нормативно-правовими актами органів державної влади та органів місцевого самоврядування, підлягають включенню до відповідних бюджетів. Заборона органам державної влади, органам місцевого самоврядування та іншим бюджетним установам створювати відповідні фонди за межами бюджетів (п. 9 ст. 13 Бюджетного кодексу) реалізує принцип повноти бюджетної системи України (п. 4 ст. 7 Бюджетного кодексу).

Витрати місцевого бюджету включають видатки бюджету, надання кредитів з бюджету, погашення боргу та розміщення бюджетних коштів на депозитах, придбання цінних паперів. Видатки місцевого бюджету формуються відповідно до розмежування видатків між бюджетами, визначеного Бюджетним кодексом України (ст. 88, 89, 90 Кодексу).

Видатки місцевого бюджету здійснюються із загального та спеціального фондів місцевого бюджету відповідно до вимог Бюджетного кодексу України (ст. 13 Кодексу) та закону про Державний бюджет України. У складі витрат спеціального фонду місцевого бюджету виділяються витрати бюджету розвитку (ст. 71 Кодексу). Кошти бюджету розвитку спрямовуються на реалізацію програм соціально-економічного розвитку відповідної території, пов'язаної із здійсненням інвестиційної діяльності, здійснення інших заходів, пов'язаних з розширеним відтворенням, а також на погашення місцевого боргу.

Забороняється планувати та здійснювати видатки, не віднесені до місцевих бюджетів цим Кодексом, а також здійснювати впродовж бюджетного періоду видатки на функціонування бюджетних установ одночасно з різних бюджетів, крім випадків, коли такі видатки здійснюються за рішенням відповідної місцевої ради за рахунок вільного залишку бюджетних коштів або перевиконання дохідної частини загального фонду місцевого бюджету за умови відсутності заборгованості такого бюджету за захищеними статтями видатків протягом року на будь-яку дату (ст. 85 Кодексу).

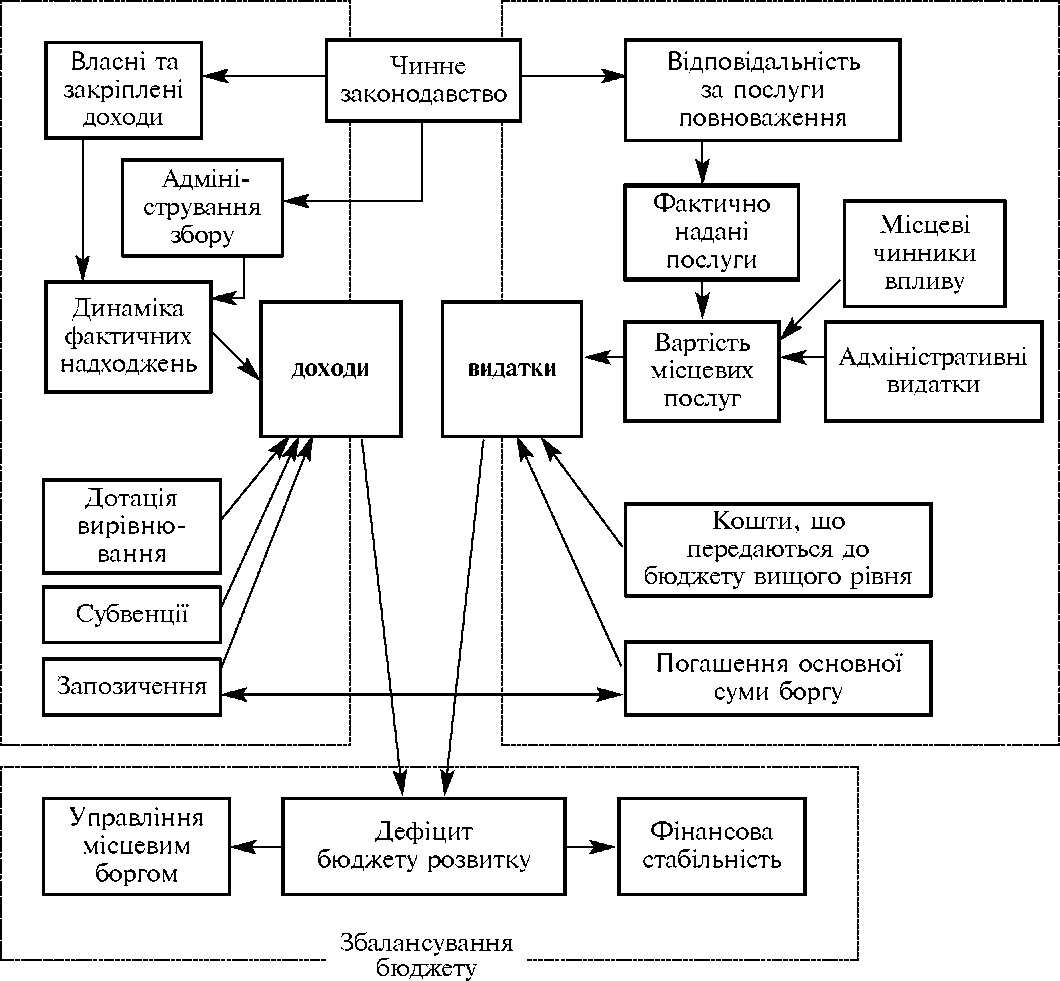

На рис. 14.2 показано ключові чинники залучення доходів, контролю за видатками та забезпечення збалансування місцевого бюджету. Основними джерелами доходів

Доходи Видатки

Рис. 14.2. Збалансування місцевих бюджетів

місцевих бюджетів є закріплені за бюджетами місцевого самоврядування податки і збори, які враховуються при визначенні обсягів міжбюджетних трансфертів, а також доходи, що не враховуються при визначенні обсягу міжбюджетних трансфертів. Зовнішні джерела включають дотації, субвенції та запозичення.

Джерелом місцевих надходжень є податки та збори, ставки яких затверджує орган місцевого самоврядування в межах, встановлених державою. «Адміністрування збору доходів" — другий основний елемент схеми у частині "Доходи". Зазвичай, адміністрування ніколи не буває стовідсотково ефективними, оскільки, навіть при найкращій організації збору податків можлива недоїмка. Рівень недоїмки — основний критерій ефективності процедур збирання.

Друга частина схеми стосується відповідальності за послуги. В першу чергу необхідно аналізувати обсяг фактично наданих послуг. Важливим чинником є заборгованість бюджету та її динаміка.