§ 2. Порядок закриття рахунків після закінчення бюджетного періоду

Не пізніше останнього дня бюджетного періоду передбачено закриття всіх рахунків, відкритих у поточному бюджетному періоді для виконання бюджету, Державним казначейством України. За виняткових обставин Міністр фінансів України може визначити інший термін закриття рахунків, який повинен настати не пізніш як через п'ять робочих днів після закінчення бюджетного періоду (аб. 1 ч. 1 ст. 57 Бюджетного кодексу України).

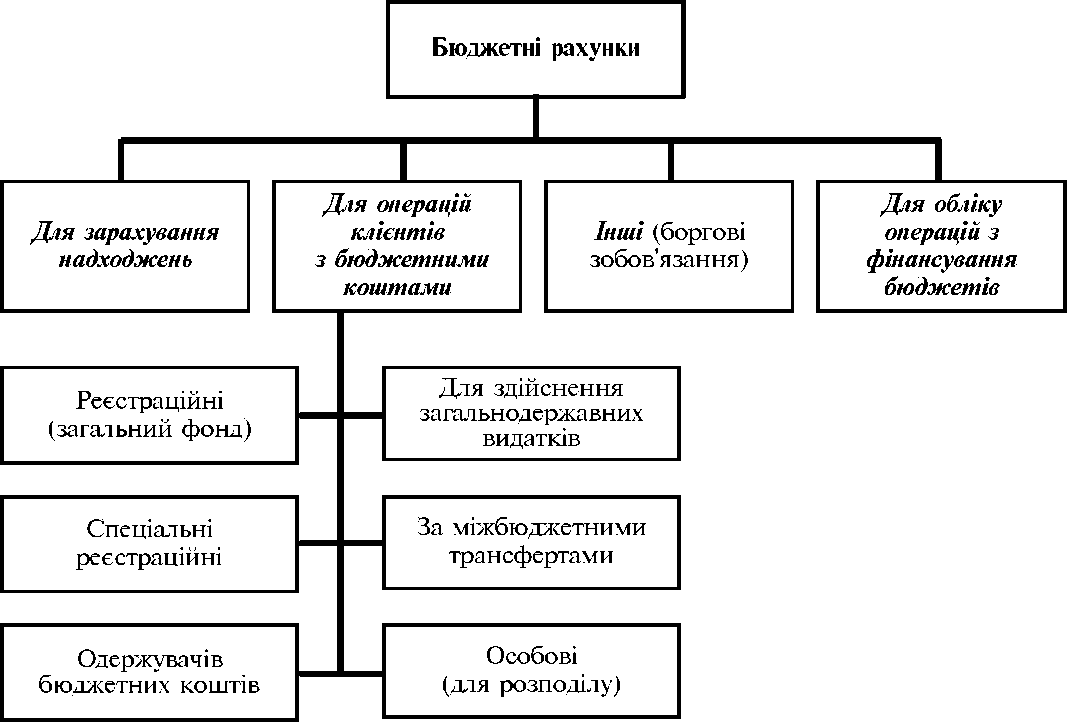

Бюджетні рахунки закриваються органами Державного казначейства України на підставі службової записки або заяви залежно від виду рахунку; Класифікація бюджетних рахунків наведена на рисунку 13.3.

Рис.

13.3.

Класифікація бюджетних рахунків

На кінець бюджетного періоду залишки коштів на рахунках спеціального фонду державного бюджету зберігаються для покриття відповідних витрат у наступному бюджетному періоді з урахуванням їх цільового призначення. У разі відсутності відповідних бюджетних призначень на наступний бюджетний період у статті врегульовано механізм перерахування до загального фонду бюджету залишків коштів спеціального фонду.

Після проведення операцій по закриттю рахунків визначається результат виконання Державного бюджету та місцевих бюджетів за поточний рік. Результатом виконання бюджету може бути:

дефіцит — перевищення видатків бюджету над його доходами;

профіцит — перевищення доходів бюджету над його видатками.

Визначення результату виконання бюджетів здійснюється у чотири етапи:

Проводиться підготовча робота, зокрема перевіряються всі первинні документи і записи в облікових регістрах на предмет повноти та правильності відображення операцій з обліку виконання бюджетів.

Перевіряються обороти і залишки на рахунках синтетичного обліку.

Проводиться річне закриття рахунків.

Визначається результат виконання Державного бюджету та місцевих бюджетів за поточний рік.

Особливим є те, що результат виконання бюджетів визначається окремо за загальним і спеціальним фондами бюджетів. Для відображення в бухгалтерському обліку операцій за результатом виконання бюджетів використовують рахунки класу 5 «Результат виконання бюджету». Для визначення результату виконання загального та спеціального фондів бюджетів проводиться списання доходів і видатків на результат виконання бюджетів. Після визначення результату виконання бюджетів можна зробити висновок про його виконання. Якщо за рахунками групи 511 «Результат виконання державного бюджету» та 512 «Результат виконання місцевого бюджету» складається кредитовий залишок, то це свідчить про те, що доходів у поточному році надійшло до бюджетів більше, ніж проведено видатків, тобто бюджет виконано з профіцітом. Якщо за цими рахунками складається дебетовий залишок, то бюджет виконано з дефіцитом.

§ 3. Звітність про виконання Державного бюджету України

На основі даних бухгалтерського обліку складається звітність про виконання Державного бюджету України (кошторисів бюджетних установ), яка являє собою систему згрупованих показників, що формують загальні уявлення про стан процесу виконання Державного та місцевих бюджетів України.

Звітність поділяється на фінансову та бюджетну (ч. 1 ст. 58 Бюджетного кодексу України). Характеристика складових звітності про виконання Державного бюджету України (кошторисів бюджетних установ) надана в табл. 13.1.

Таблиця 13.1. Характеристика складових звітності про виконання Державного бюджету України

звітності Критерій |

Фінансова |

Бюджетна |

Нормативна база |

Національні положення (стандарти) бухгалтерського обліку |

Бюджетна класифікація |

Орган, ідо затверджує форми |

Міністерство фінансів України |

Державне казначейство України за погодженням з Міністерством фінансів України |

Орган, що встановлює порядок заповнення форм |

Державне казначейство України за погодженням з Міністерством фінансів України |

Державне казначейство України за погодженням з Міністерством фінансів України |

Фінансова звітність — система узагальнених і взаємопов'язаних показників, які характеризують результати діяльності бюджетних установ за звітний період відповідно до національних положень (стандартів) бухгалтерського обліку.

Фінансова звітність в державному секторі забезпечує інформаційні потреби користувачів щодо:

джерел надходжень коштів та напрямів їх використання;

рівня фінансового забезпечення діяльності установи;

стану виконання усіх зобов'язань установи та здатності установи виконувати їх у майбутньому;

фінансового стану установи та змін у ньому;

результатів діяльності установи з погляду ефективності та досягнень мети діяльності;

дотримання фінансової дисципліни установою;

цільового використання бюджетних коштів;

ступеня отримання та використання ресурсів відповідно до затвердженого кошторису.

Фінансова звітність подається органам, до сфери управління яких належить бюджетна установа відповідно установчих документів, а також згідно із законодавством іншим органам та користувачам.

Форми фінансової звітності в державному секторі:

Форма №1 «Баланс» як звіт про фінансовий стан відображає активи, зобов'язання і власний капітал установи на початок року та на кінець звітного періоду на підставі звірених даних бухгалтерського обліку.

Форма №2 «Звіт про фінансові результати» відображає операції із збільшення або зменшення доходів та/або витрат установи та державного/місцевих бюджетів за звітний період.

Таблиця 13.2. Форми бюджетної звітності розпорядників та одержувачів бюджетних коштів

№ форми |

Назва форми |

Розпорядники бюджетних коштів |

Одержувачі бюджетних коштів |

||||

(В X т в |

я X л ч а 1- а а а * |

а X у £ |

(В X т в |

я X ^ я 1- а я а ^ |

а X т £ |

||

1 |

Баланс |

|

+ |

+ |

|

|

|

2д, 2м |

Звіт про надходження та використання коштів загального фонду |

|

+ |

+ |

|

+ |

+ |

4-1д, 4-1 м |

Звіт про надходження і використання коштів, отриманих як плата за послуги |

|

+ |

+ |

|

|

|

4-2д, 4-2м |

Звіт про надходження і використання коштів, отриманих за іншими джерелами власних надходжень |

|

+ |

+ |

|

|

|

4-Зд, 4-Зм |

Звіт про надходження і використання інших надходжень спеціального фонду |

|

+ |

+ |

|

+ |

+ |

4-4д |

Звіт про надходження і використання коштів, отриманих на виконання програм соціально-економічного та культурного розвитку регіонів |

|

+ |

+ |

|

|

|

4-Зд. 1, 4-Зм.І |

Звіт про надходження і використання інших надходжень спеціального фонду (позики міжнародних фінансових організацій |

+ |

+ |

+ |

+ |

+ |

+ |

5 |

Звіт про рух необоротних активів |

|

|

+ |

|

|

|

6 |

Звіт про рух матеріалів і продуктів харчування |

|

|

+ |

|

|

|

7д, 7м |

Звіт про заборгованість за бюджетними коштами |

+ |

+ |

+ |

+ |

+ |

+ |

7д.1, 7м.1 |

Звіт про заборгованість за окремими програмами |

+ |

+ |

+ |

+ |

+ |

+ |

9д, 9м |

Звіт про результати фінансової діяльності |

|

|

+ |

|

|

|

15 |

Звіт про недостачі та крадіжки грошових коштів та матеріальних цінностей |

|

|

+ |

|

|

|

|

Довідка щодо виконання головними розпорядниками розпису витрат спеціального фонду Державного бюджету України за програмами, які фінансуються за рахунок позик міжнародних фінансових організацій |

+ |

|

|

|

|

|

|

Пояснювальна записка з довідками |

|

+ |

+ |

|

|

|

Форма №3 «Звіт про рух грошових коштів» відображає рух грошових коштів протягом звітного періоду в результаті операційної, інвестиційної та фінансової діяльності.

Форма №4 «Звіт про власний капітал» розкриває інформацію про зміни у складі власного капіталу.

Форма №5 «Примітки до річної фінансової звітності» розкривають інформацію, яку вимагають відповідні положення (стандарти) бухгалтерського обліку, яка не подана безпосередньо у фінансових звітах, але є необхідною.

Бюджетна звітність — система узагальнених і взаємопов'язаних показників, які відображають стан виконання бюджету за звітний період в розрізі бюджетної класифікації.

Складання та подання бюджетної звітності здійснюються розпорядниками та одержувачами бюджетних коштів за формами, наведеними у таблиці 13.2.

Детальне розкриття інформації про органи, які контролюють подання звітності, терміни її подання, види звітності та інші питання щодо звітності Державного бюджету України надаються в статтях 59 »Місячний звіт про виконання Державного бюджету України», 60 «Квартальний звіт про виконання Державного бюджету України» та 61 «Річний звіт про виконання закону про Державний бюджет України».