§ 3. Видатки місцевих бюджетів

Видатки місцевих бюджетів згідно з ч. 7 ст. 64 Закону України «Про місцеве самоврядування в Україні» поділяються на дві частини:

видатки, пов'язані з виконанням делегованих законом повноважень органів виконавчої влади. Вони визначаються функціями держави та передаються на місця для виконання з відповідною деталізацією (ст. 88-90 Кодексу). Ці видатки враховуються при визначенні обсяг міжбюджетних трансфертів, регулюються державою, яка і забезпечує їх виконання відповідними ресурсами;

видатки, пов'язані з виконанням власних повноважень місцевого самоврядування (ст. 91 Кодексу), які спрямовуються на реалізацію повноважень місцевих органів та не враховуються при визначенні обсягу міжбюджетних трансфертів.

Видатки місцевих бюджетів здійснюються відповідно до бюджетних призначень (ст. 2 Кодексу), встановлені рішенням про місцевий бюджет на певні цілі. Джерелом здійснення цих видатків є кошти місцевих бюджетів та міжбюджетні трансферти з Державного бюджету України. Згідно з частиною 2 ст. 64 Закону України «Про місцеве самоврядування в Україні» сільські, селищні, міські, районні в містах ради та їх виконавчі органи самостійно розпоряджаються коштами відповідних місцевих бюджетів, визначають напрями їх використання. У видатковій частині місцевих бюджетів окремо передбачаються видатки поточного бюджету (спрямовуються на фінансування установ і закладів, що утримуються за рахунок бюджетних асигнувань і не належать до бюджету розвитку) та видатки бюджету розвитку (спрямовуються на реалізацію програм соціально-економічного розвитку відповідної території, пов'язаних зі здійсненням інвестиційної та інноваційної діяльності, фінансування субвенцій та інших видатків, пов'язаних з розширеним відтворенням) — ст. 64 Закону України «Про місцеве самоврядування в Україні».

Ст. 67 цього Закону передбачається фінансування витрат, пов'язаних зі здійсненням органами місцевого самоврядування повноважень органів виконавчої влади та виконанням рішень органів державної влади. Повноваження органів виконавчої влади, надані законом, фінансуються державою в повному обсязі для здійснення органами місцевого самоврядування таких повноважень. Кошти для цього передбачаються щорічно в законі про Державний бюджет України. Рішення органів державної влади, які призводять до додаткових видатків органів місцевого самоврядування, обов'язково супроводжуються передачею останнім фінансових ресурсів.

Кошти спеціального фонду місцевих бюджетів витрачаються на заходи, передбачені рішенням про місцевий бюджет.

Детальніше розгляд положень щодо розподілу видатків між ланками бюджетної системи викладений у 14 главі Бюджетного кодексу.

§ 4. Бюджет розвитку місцевих бюджетів

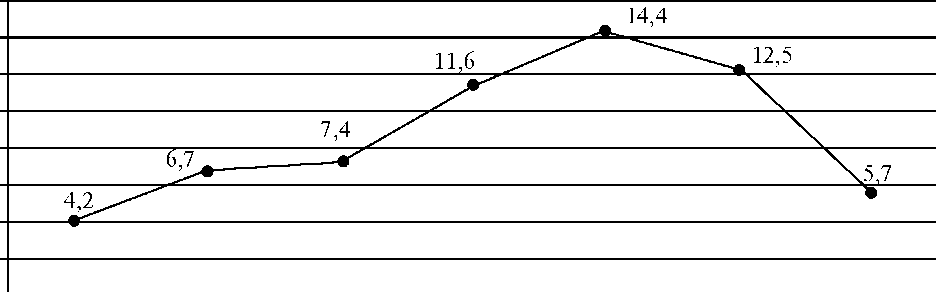

Бюджет розвитку є складовою спеціального фонду місцевих бюджетів. Щодо надходжень бюджету розвитку, визначених Бюджетним кодексом, то надходження від таких джерел до місцевих бюджетів в останні роки були незначними і спостерігалася тенденція до їх зниження (рис. 14.4).

0

1 2003 1

2004 1

2005 1

2006 1

2007 1

2008 1

2009 '

—•— частка

доходів бюджету розвитку в доходах

місцевих бюджетів (без урахування

міжбюджетніх трансфертів, %)

Рис.

14.4.

Частка доходів бюджету розвитку в

доходах місцевих бюджетів за 2006-2009 рр.

Основними джерелами доходів бюджету розвитку у 2009 році були кошти, передані із загального фонду бюджету(1 343,6 млн. грн.), надходження від продажу землі (1301,0 млн. грн.) та надходження від відчуження майна, що знаходиться у комунальній власності (1271,1 млн. грн.). Крім зазначених джерел надходжень, до бюджету розвитку включаються й інші види доходів: дивіденди (дохід), нараховані на акції (частки, паї) господарських товариств; відсотки за користування позиками, що надавалися з місцевих бюджетів; субвенції з інших бюджетів на виконання інвестиційних проектів. За підсумками 2009 року надходження від цих джерел разом за всіма місцевими бюджетами становлять лише 109,0 млн. грн., або 2,5% усіх доходів бюджету розвитку.

Відповідно до положень нової редакції Бюджетного кодексу перелік надходжень бюджету розвитку суттєво розширено, а обсяги надходжень значно збільшено за рахунок перш за все єдиного податку для суб'єктів малого підприємництва, що зараховується до бюджетів місцевого самоврядування.

Відповідно до ст. 71. Бюджетного кодексу надходження бюджету розвитку місцевих бюджетів включають:

1) податок на прибуток підприємств (крім податку на прибуток підприємств і фінансових установ комунальної власності) відповідно до додаткових ставок такого податку, у розмірах, визначених законом з питань оподаткування;

При цьому надходження від податку на прибуток підприємств (крім податку на прибуток підприємств і фінансових установ комунальної власності) відповідно до додаткових ставок такого податку, встановлених районними радами, розподіляються

у розмірі: 30% — до бюджетів розвитку бюджетів сіл, селищ, міст районного значення; 70% — до бюджетів розвитку районних бюджетів;

єдиний податок для суб'єктів малого підприємництва, що зараховується до бюджетів місцевого самоврядування;

дивіденди (дохід), нараховані на акції (частки, паї) господарських товариств, у статутних капіталах яких є майно Автономної Республіки Крим, комунальна власність;

плата за надання місцевих гарантій (відповідно до статті 17 цього Кодексу);

кошти від відчуження майна, що належить Автономній Республіці Крим, та майна, що перебуває в комунальній власності, кошти від продажу земельних ділянок несільськогосподарського призначення або прав на них;

90% коштів від продажу земельних ділянок несільськогосподарського призначення або прав на них, що перебувають у державній власності до розмежування земель державної і комунальної власності (крім земельних ділянок несільськогосподарського призначення, що перебувають у державній власності, на яких розташовані об'єкти, що підлягають приватизації), при цьому від продажу земельних ділянок, які знаходяться на території Автономної Республіки Крим: 35% — до бюджету Автономної Республіки Крим, 55% — до сільських, селищних, міських бюджетів Автономної Республіки Крим;

субвенції з інших бюджетів на виконання інвестиційних програм (проектів);

кошти від повернення кредитів, які надавалися з відповідного бюджету до набрання чинності цим Кодексом, та відсотки, сплачені за користування ними;

місцеві запозичення, здійснені у порядку, визначеному цим Кодексом та іншими законами України;

кошти, які передаються з іншої частини місцевого бюджету за рішенням Верховної Ради Автономної Республіки Крим, відповідної місцевої ради.

До витрат бюджету розвитку місцевих бюджетів належать:

погашення місцевого боргу;

капітальні видатки, включаючи капітальні трансферти іншим бюджетам (крім капітальних видатків, що здійснюються за рахунок визначених пунктами 2-15 частини другої статті 69 цього Кодексу надходжень спеціального фонду місцевих бюджетів);

внески органів влади Автономної Республіки Крим та органів місцевого самоврядування до статутного капіталу суб'єкта господарювання;

проведення експертної грошової оцінки земельної ділянки, що підлягає продажу відповідно до статті 128 Земельного кодексу України, за рахунок авансу, внесеного покупцем земельної ділянки.

Капітальні видатки бюджету розвитку спрямовуються на: соціально-економічний розвиток регіонів; виконання інвестиційних програм (проектів); будівництво, капітальний ремонт та реконструкцію об'єктів соціально-культурної сфери і житлово- комунального господарства; будівництво газопроводів і газифікацію населених пунктів; будівництво і придбання житла окремим категоріям громадян відповідно до законодавства; збереження та розвиток історико-культурних місць України та заповідників;

будівництво та розвиток мережі метрополітенів; придбання вагонів для комунального електротранспорту; розвиток дорожнього господарства; придбання шкільних автобусів та автомобілів швидкої медичної допомоги; комп'ютеризацію та інформатизацію загальноосвітніх навчальних закладів; інші заходи, пов'язані з розширеним відтворенням.

Кошти бюджету розвитку розподіляються за об'єктами за рішенням Верховної Ради Автономної Республіки Крим, відповідної місцевої ради при затвердженні місцевих бюджетів та при внесенні змін до них. За об'єктами, строк впровадження яких довший, ніж бюджетний період, визначаються індикативні прогнозні показники бюджету розвитку у складі прогнозу місцевого бюджету на наступні за плановим два бюджетні періоди та враховуються при затвердженні місцевих бюджетів протягом усього строку впровадження таких об'єктів.

Бюджет розвитку є реальним фінансовим інструментом забезпечення програми розвитку територій. Бюджет розвитку має стати основою для забезпечення стратегії і середньострокового планування органів місцевого самоврядування та формуватися на основі стратегічного плану розвитку територій і цільових програм. Такий підхід відповідає проголошеному в програмних документах курсу на посилення впливу фінансової, в тому числі бюджетної, політики на створення сприятливих умов для сталого економічного зростання, переходу до інноваційно-інвестиційної моделі розвитку.