119.Види лізингових платежів.

За характером лізингових платежів розрізняють:

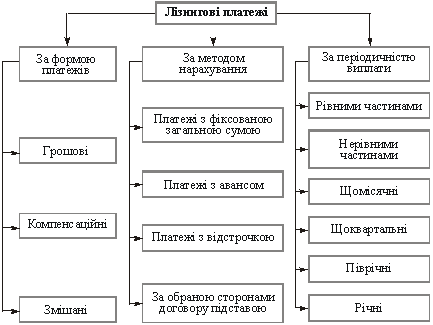

лізинг з грошовим платежем;

лізинг з компенсаційним платежем;

лізинг з змішаним платежем.

Якщо ж підприємство не має валюти, то укладає договір про компенсаційний лізинг “бай-бек”. Умови контракту включають оплату орендованого устаткування зустрічними постачаннями продукції, виготовленої на ньому. Можливо також часткове грошове покриття поставляємих товарів.

Регулярні платежі, що складаються з амортизації і відсотка за кредит складають вартість лізингу.

Платежі з авансом видрізняються від попередніх тим, що в угоді передбачається виплата орендарем лізингодавцю авансу (депозиту), а решта загальної суми лізингового платежу сплачується періодичними внесками.

Платежі з відстрочкою встановлюються за взаємною згодою сторін, коли у лізингоодержувача є тимчасові фінансові труднощі. По завершенні відстрочки лізингові платежі сплачують в узгодженому порядку.

Платежі за обраною сторонами договору підставою встановлюють у % від вартості виготовленою за допомогою об’єкта лізингу продукції або одержаного прибутку від реалізації цієї продукції (послуг).

120.Методика розрахунку лізингових платежів.

При

проведенні таких розрахунків лізингова

фірма виходить із суми щорічних лізингових

платежів Лг:

![]() ,

а лізингоотримувач виходить із відсотка

фінансування

,

а лізингоотримувач виходить із відсотка

фінансування

![]() :

:

![]() ,

де Цп, Цо - початкова і залишкова (після

закінчення терміна оренди) ціна

устаткування; Ар - річні амортизаційні

відрахування; Пл- платежі; Лг- лізинг; К

- коефіцієнт, що враховує вид устаткування,

термін оренди, кількість разів здачі

його в оренду і т.п. (для початкових

розрахунків К рекомендується приймати

рівним 0,5).

,

де Цп, Цо - початкова і залишкова (після

закінчення терміна оренди) ціна

устаткування; Ар - річні амортизаційні

відрахування; Пл- платежі; Лг- лізинг; К

- коефіцієнт, що враховує вид устаткування,

термін оренди, кількість разів здачі

його в оренду і т.п. (для початкових

розрахунків К рекомендується приймати

рівним 0,5).

Залежно від фінансового стану та платіжних можливостей лізингоодержувача узгоджується періодичність платежів та способи їх виплат: рівними частинами, збільшуваними або зменшуваними розмірами.

Згідно із наведеним переліком витрат, що підлягають, відповідно до Закону, включенню в загальну суму лізингового платежу, її величину у формалізованому вигляді можна представити рівнянням:

![]()

де Лп — загальна сума лізингових платежів за весь строк дії договору лізингу;

А — сума амортизаційних відрахувань, що нараховуються на об’єкт лізингу як відшкодування його вартості впродовж дії лізингової угоди;

Пкр — сума, що сплачується лізингодавцю як % за залучений ним кредит для придбання об’єкта лізингу;

Вл — винагорода лізингодавця за отримане у лізинг майно (лізингова маржа);

Сп — відшкодування лізингодавцю страхових платежів за об’єкт лізингу;

Ів — інші витрати лізингодавця, передбачені договором лізингу;

Тл — тривалість лізингової угоди (і = 1,2....Тл).

Сума

амортизаційних відрахувань визначається

![]() , (10.2)

, (10.2)

де Бв — балансова вартість об’єкта лізингу (первинна вартість), тис. грн;

На — річна норма амортизаційних відрахувань, у %;

Тл — строк дії договору лізингу, роки.

Плату за використані кредитні ресурси (Пкр) розраховують за формулою:

![]() ,

(10.3)

,

(10.3)

де Кр — розмір залучених лізингодавцем кредитних ресурсів, тис. грн;

Пс — відсоткова ставка за кредит, у %.

За цих умов для розрахунку Крт застосовують формулу:

![]() ,

(10.4)

,

(10.4)

де Бвп, Бвк — вартість об’єкта лізингу відповідно на початок і кінець року, тис. грн;

Крт — використані кредитні ресурси, плата за які здійснюється в розрахунковому році, тис. грн.

Винагорода

лізингодавця за отримане у лізинг майно

(лізингова маржа — Вл )або

або

![]() , (10.5)

, (10.5)

![]() ,

(10.6)

,

(10.6)

де Слм — ставка лізингової маржі, коефіцієнт.

До інших витрат лізингодавця (Ів) належать витрати на навчання персоналу, експлуатаційні витрати, витрати на пошук лізингоодержувача, рекламу, послуги посередників, інжинірингові послуги тощо, передбачені договором лізингу. При розрахунку плати на відшкодування інших витрат (Ів), можна застосовувати формул

![]() ,

(10.7)

,

(10.7)

де Івк — витрати лізингодавця на кожну передбачену договором послугу, тис. грн;

к — вид додаткових послуг (робіт), виконаних лізингодавцем згідно з договором лізингу (к – 1,2, ... n).

У практичній діяльності лізингову плату згідно із традиційною схемою, визначають як суму двох складових:

![]() ,

(10.8)

,

(10.8)

де Воі — амортизація лізингового майна, або сума відшкодування вартості об’єкта лізингу в і-му році, грн;