Билет 16

1.Страхование и риски в туризме

Страхователи -в туризме ими могут быть юридические лица (туроператоры, тура-генты, перевозчики туристов и др.), а также дееспособные физические лица (туристы старше 16 и не более 75 лет, не состоящие на учете в психдиспансере), которые заключили со страховщиками соответствующие договоры и уплатили им взносы (страховые премии).

Страховщиками признаются юридические лица любой организационно-правовой формы, предусмотренной законодательством РФ, созданные для осуществления страховой деятельностии получившие в установленном законом порядке лицензию (разрешение) на страхование туристов.

Страхование м.б.в обязательной и добровольной формах.

Страховая сумма - это определенная договором страхования или установленная законом денежная сумма (в международной практике — страховое покрытие), исходя из которой устанавливаются размеры страхового взноса и страховой выплаты, если договором или законодательными актами РФ не предусмотрено иное.

Страховая выплата — это исполнение страховщиком договорных обязательств перед страхователем, застрахованным, выгодоприобретателем или третьим лицом по возмещению имущественного ущерба (убытка) при наступлении страхового случая. Она производится в виде страхового обеспечения при личном страховании и страхового возмещения — при имущественном.

Страховым рискомявляется предполагаемое событие, на случай наступления которого и производится страхование.

Страховым случаем считается произошедшее, предусмотренное договором страхования или законом событие, с наступлением которого возникает обязанность страховщика произвести страховую выплату страхователю, застрахованному лицу, выгодоприобретателю или иным третьим лицам.

Страховая услуга - трудовая целесообразная деятельность аппарата страховой компании и страховых посредников, результаты которой выражаются в полезном эффекте, удовлетворяющем страховые интересы клиентуры (страхователей).

Через страховую услугу осуществляется купля-продажа страховой защиты.

СТРАХОВОЕ ПОКРЫТИЕ - перечень рисков, от которых защищает договор страхования.

Страховой полис- документ (свидетельство, сертификат), удостоверяющий заключение договора страхования между страховщиком и страхователем.

Страховая франшиза — это неоплачиваемая страховщиком часть или весь имущественный ущерб страхователя.

Объекты страхования-не противоречащие законодательству Российской Федерации имущественные интересы.

Страховое обеспечение выплачивается страхователю, застрахованному или третьему лицу независимо от сумм, причитающихся им по другим договорам (двойное страхование), а также по социальному страхованию или обеспечению и в порядке возмещения вреда. Но оно не входит в состав наследственного имущества, причитающегося выгодоприобретателю в случае смерти страхователя.

Страховое возмещение не может превышать действительной (страховой) стоимости имущества на момент заключения договора. Не могут стороны и оспаривать страховую стоимость имущества, определенную в договоре страхования, за исключением случаев, когда страховщик докажет, что он был намеренно введен в заблуждение страхователем. Страховой тариф -ставка страхового взноса с объекта страхования или единицы страховой суммы.

Страхование в туризме — особый вид, обеспечивающий страховую защиту имущественных (материальных) интересов граждан во время турпоездок, путешествий, шоп-туров и т.п.

Необходимость:

1)ориентированность массовых турпотоков на страны ближнего востока и юго-восточной азии; 2)недоверие туристов к отечественным перевозчикам;

3)высокая страховая культура небольшого сегмента богатых путешественников;

4)отсутствие допол.денежных средств у небогатых туристов для получения платной медицинской помощи;

5) «мода» брать в турпоездку детей двух-трех лет, а некоторые особенно «прогрессивные» родители пытаются взять и грудничков, не делая им при этом необходимых прививок; 6)отсутствие гарантированной защиты интересов и прав туристов, обеспечения их безопасности.

Относится оно к рисковым видам страхования, наиболее характерной чертой которых является их кратковременность (не более 6 месяцев), большая степень неопределенности времени наступления страхового случая и величины возможного ущерба (убытка).

Программы страхования:

Стр-е медиц-х и медико-транспортных расходов в случае заболевания или несч.случая;

Стр-е только от несч.случаев;

Льготное стр-е при многократных поездках;

Стр-е на случай невозможности совершить поездку;

Стр-е от потери багажа;

Стр-е от неполучения визы

Стр-е личного имущества на время отсут-вия граждан в родном городе

Многократный годовой полис (бизнес-карта): *предназначен для тех,кто регулярно бывает за границей; *предоставляет стр.защиту на неогр.кол-во поездок заграницу в течение 1 года; *действует во время первых 90 каждой поездки; *действует во всех странах кроме России и стран СНГ.

Разовый медиц.полис: *предназначен для тех,кто выезжает заграницу нерегулярно или выезжает на длит.срок более 3хмесяцев, но находится там непрерывно; *срок действия от 1 дня до 1 года; *действует в любой выбранной стране.

Классификация страхования

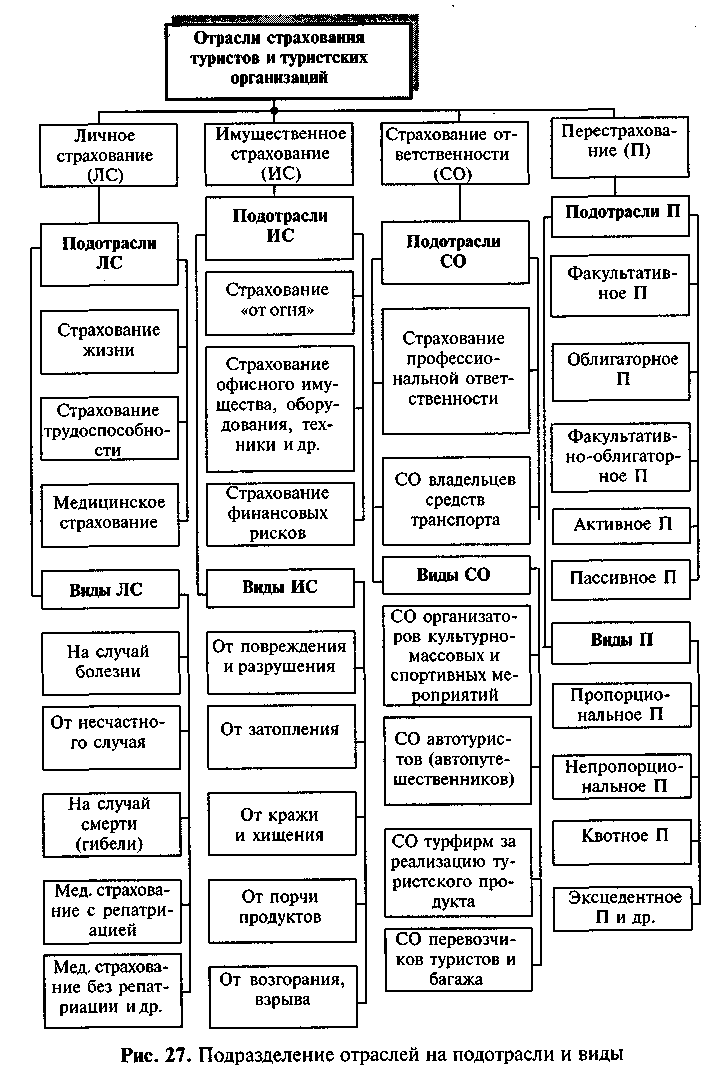

Личное страхование-отношения между страхователями и страховщиками по оказанию страховой услуги, когда защита имущественных интересов связана с жизнью, здоровьем и трудоспособностью страхователей и застрахованных.Добровольное медицинское страхование (ДМС)включает все его виды по защите имущественных интересов страхователей и застрахованных, связанные с расстройством здоровья, утратой трудоспособности, смертью (гибелью). ДМС регулируется двумя федеральными законами: «Об организации страхового дела в Российской Федерации» и «О медицинском страховании граждан в Российской Федерации».

Имущественное стр-е –система отн-ний м/у страх-ми и страховщиками по оказанию стр.услуги,когда защита имущ.интересов связана с владением, пользованием или распоряжением имущества (багажа), перевозимым (переносимым) с собой, а также оставляемым дома на время тура.

Перестрахованием является страхование одним страховщиком (перестрахователем) на определенных договором условиях риска исполнения всех или части своих обязательств перед страхователем у другого страховщика (перестраховщика).

Стр-е ответственности как отрасль стр-я

К видам СО м.отнести:перед третьими лицами, за загрязнение окружающей среды, за неисполнение обязательств, страхование гражданской ответственности владельцев автотранспортных средств (автотуристов), перевозчиков пассажиров (туристов, экскурсантов), страхование профессиональной ответственности. Страховым риском признается факт наступления ответственности страхователя в том случае, если вследствие неумышленного, непреднамеренногопротивоправного действия или бездействия страхователя причинен вред (ущерб) третьему лицу или стороне договора.

Специфические виды страхования в туризме.

Страхование ответственности туристских фирм перед туристами может осуществляться по следующим страховым случаям: плохие погодные условия (например, отсутствие снега, или снежные лавины на горнолыжных трассах), нарушение таможенных правил, задержка транспорта (самолетов более чем на 4 часа), конфискация при шоп - турах и т.п.

Одновременно с покупкой туристских путевок принято оформлять договор со страховой компанией. Однако ответственность туристкой фирмы за соответствие объявленным условиям может устанавливаться не только договором страхования. В европейской практике применяется так называемая Франкфуртская таблица (Приложение А), согласно которой в случае несоответствия услуг, предусмотренных в туре, определяется размер компенсации, получаемой туристом по договоренности сторон или по решению суда.