Использованная и рекомендуемая литература

Градостроительный кодекс Российской Федерации. №73 ФЗ от 07.05.1998.

Беренс В., Хавранек П. М. Руководство по оценке эффективности инвестиций: Пер. с англ. — 2-е изд., перераб. и доп. — М.: Интерэксперт, Инфра-М, 1995.

Временная инструкция по экологическому обоснованию хозяйственной деятельности в предпроектных и проектных материалах. — М.: Минприроды, 1993.

Инструкция о порядке разработки, согласования, утверждения и составления проектной документации на строительство объектов жилищно-гражданского и общественного назначения. - М.: Госстрой России, 1993.

Строительные нормы и правила (СНиП 2.07.01-89). Градостроительство и застройка городских и сельских поселений — М.: Госстрой СССР, 1989.

Управление проектами./И. И. Мазур, В. Д. Шапиро и др. Справочное пособие/ Под редакцией И. И. Мазур, В. Д. Шапиро. — М: Высшая школа, 2001.

Требования по составу и содержанию экспертного заключения по ТЭО (проекту) на строительство объектов жилищно-гражданского и общественного назначения. — М.: Госстрой РФ, 1993.

Требования по составу и содержанию экспертного заключения по ТЭО (проекту) на строительство объектов производственного назначения. — М.: Госстрой РФ, 1993.

Серов В. М., Ивановский В. С., Козловский А. В. Инвестиционный менеджмент. - М.: ЗАО «Финстатинформ», 2000.

Экономика градостроительства: Учеб. пособие для вузов. — Л.: Стройиздат, 1981.

Раздел 4. Методы оценки эффективности инвестиционных проектов и мероприятий Глава 18. Эффективность реальных инвестиций

18.1. Существующие подходы к оценке эффективности

Как уже не раз отмечалось, оценка эффективности инвестиций имеет огромный научный и практический интерес, поскольку от того, насколько объективно и всесторонне осуществлена эта оценка, зависят сроки окупаемости вложенного капитала, темпы развития фирмы, а также решение многих проблем социально-экономического развития страны. А объективность и всесторонность оценки эффективности инвестиционных проектов (ИП) в свою очередь в значительной мере определяются использованием современных методов проведения такой оценки.

Оценка эффективности ИП должна осуществляться на стадиях:

разработки инвестиционного предложения и декларации о намерениях (экспресс-оценка инвестиционного предложения);

разработки обоснования инвестиций;

разработки ТЭО проекта;

осуществления ИП (экономический мониторинг).

Подходы и принципы оценки эффективности ИП одинаковы на всех стадиях. Однако набор исходных данных, степень их конкретизации, а также получаемая при этом оценка могут различаться.

На стадии разработки инвестиционного предложения ограничиваются, как правило, общей оценкой эффективности проекта в целом.

При формировании обоснования инвестиций и ТЭО проекта должны оцениваться все приведенные выше виды эффективности. Причем:

на стадии формирования обоснования инвестиций схема финансирования может ориентировочной;

на стадии разработки ТЭО проекта должны использоваться реальные исходные данные, в том числе и по схеме финансирования.

Представляет определенный практический интерес экономический мониторинг, в процесс которого приходится оценивать и сопоставлять с исходным расчетом только показатели участия предприятия в проекте. Если при этом обнаруживается, что показатели эффективности, полученные при исходном расчете, не достигаются, рекомендуется на основании расчета эффективности расчета рассмотреть вопрос о целесообразности продолжения проекта, введения в него изменений и т.д., после чего пересчитать эффективность участия всех заинтересованных лиц.

В соответствии Методическими рекомендациями по оценке эффективности инвестиционных проектов необходимо внедрять следующие четыре принципа, используемые в зарубежной практике.

Принцип оценки возврата инвестируемого капитала на основе показателя денежного потока (англ. cash flow), который формируется за счет чистой прибыли и амортизационных отчислений в процессе реализации инвестиционного проекта.

Принцип обязательного приведения к настоящей стоимости будущих поступлений, т. е. денежного потока. Действительно, инвестиционный процесс длится порой не один год. В течение времени реализации проекта увеличивается стоимость вложенных денег сегодня. Поэтому за исключением денег, вложенных сегодня, все последующие инвестируемые суммы должны быть приведены к настоящей стоимости.

Принцип выбора дифференцированной ставки процента (дисконтной) в процессе дисконтирования потока для различных инвестиционных проектов. При этом размер предполагаемого дохода формируется с учетом следующих факторов:

средней или реальной депозитной ставки;

темпа инфляции (или премии за инфляцию);

премии за риск;

премии за низкую ликвидность.

Соблюдение этого принципа весьма важно при сравнении двух и более инвестиционных проектов, различающихся разными уровнями риска или продолжительностью осуществления.

Принцип гибкой системы использования ставки процента для дисконтирования денежных потоков в зависимости от целей оценки инвестиционного проекта. Так, при расчете различных показателей эффективности инвестиций в качестве ставки процента, выбираемой для дисконтирования, могут быть использованы:

средняя депозитная или кредитная ставка;

индивидуальная норма доходности инвестиций с учетом уровня инфляции, риска и ликвидности инвестиций;

альтернативная норма доходности по другим возможным видам инвестиций;

норма доходности по текущей хозяйственной деятельности или реально отвечающая.

Наряду с перечисленными принципами надо рассматривать финансовую реализуемость и эффективность инвестиционного проекта. Если финансовая реализуемость является показателем, характеризующим объем финансирования и его наличие, то эффективность ИП - отражает соответствие ИП целям и задачам инвесторов. При этом основные характеристики инвестиционных объектов могут измеряться в номинальной или порядковой шкале, позволяющей с минимумом информации о свойствах объектах отличить их.

Возможна ситуация, когда имеющиеся финансовые ресурсы могут неэффективно использоваться при реализации проекта, поскольку недостаточно полно учтены организационно-экономические принципы взамодеиствия участников проекта или управление ими. В связи с этим на стадии подготовки проекта все работы по его реализации надо осуществлять в соответствии с принятой технологией по схеме: выбор эффективных архитектурно-планировочных, конструктивных и технологических решений - определение исполнителей проекта - оценка эффективности проекта.

Различают эффективность проекта и эффективность участия в проекте.

Эффективность проекта в целом используется с целью определения потенциальной привлекательности проекта для возможных участников и поиска источников финансирования. Она включает в себя:

показатели общественной эффективности, учитывающие социально-экономические последствия осуществления проекта как для общества в целом, так и в смежных секторах экономики, экологические, экономические и иные внеэкономические эффекты;

показатели коммерческой эффективности (финансовое обоснование) проекта, учитывающие финансовые последствия реализации проекта для его непосредственных участников.

Эффективность участия в проекте рассчитывается с целью оценки реализуемости инвестиционного проекта и заинтересованности в нем всех его участников. Она включает в себя:

эффективность ИП для предприятий - участников проекта;

эффективность инвестирования в акции предприятия (эффективность для акционеров АО - участников);

региональную и народнохозяйственную эффективность - для отдельных регионов и народного хозяйства РФ. Как указано в Рекомендациях, «в тех случаях, когда ИП затрагивает интересы не одной страны, а нескольких, общественная эффективность характеризует проект с точки зрения всей системы в целом». В российской действительности общественная эффективность ИП совпадает с народнохозяйственной;

отраслевую эффективность - для отдельных отраслей народного хозяйства, финансово-промышленных групп, объединений предприятий и холдинговых структур;

бюджетную эффективность ИП отражает влияние результатов реализации проекта на доходы и расходы бюджета соответствующего уровня (федерального, регионального или местного).

Оценка эффективности осуществляется в три этапа (см. рис. 18.1).

На первом этапе определяется общественная или коммерческая значимость проекта. При этом из некоторого множества конкурирующих между собой проектов предлагается выбрать по определенному критерию эффективности оптимальный вариант проекта. Если в результате оценки эффективности проектов все они оказываются равнозначимыми, то вступают в силу дополнительные показатели и критерии эффективности проектов.

Общественно значимыми являются проекты, в реализации которых заинтересовано государство, субъекты федерации и регионы, а также международное содружество. Проекты могут разрабатываться для решения определенных задач социально-экономического развития, включая решение крупных проблем в определенной сфере производства, экономики, экологии и др.

На втором этапе предлагается рассчитать показатели эффективности проекта в целом. При положительных результатах оценки проекта можно рекомендовать его к осуществлению. Если же эффективность общественно необходимых проектов подтверждается расчетами, то они могут рассчитывать на государственную поддержку.

В процессе разработки проекта оцениваются его социальные и экологические последствия, а также затраты, связанные с социальными мероприятиями и охраной окружающей среды.

Оценка экономической эффективности проекта в соответствии с Рекомендациями предполагает знание инженерной части (зданий, сооружений, коммуникаций и т. д.), а также умение осуществлять качественный экономический анализ. План и методика такого анализа рассмотрены, к примеру, в системе Project-Expert.

Если инвестиционный проект не предусматривает участия государства и, следовательно, не требуется бюджетного финансирования, то порядок, методы и степень детальности расчетов эффективности определяет заказчик проекта или его представитель. Если же проект представляется на согласование или утверждение в государственные органы, то помимо тех расчетов, которые требует заказчик проекта, в обязательном порядке следует выполнить расчеты, предусмотренные Рекомендациями.

Для локальных проектов оценивается только их коммерческая эффективность.

Надо отметить, что оценка эффективности проектов предполагает прежде всего определение их привлекательности. В каждом конкретном случае могут возникнуть ситуации, когда проект мало эффективен как коммерческий, но в тоже время представляет интерес для региона, поскольку оказывает влияние на социально-экономические процессы региона (эффективность деятельности других предприятий, экологическую обстановку, уровень безработицы и т.п). По сути, если исключить социальный аспект осуществления проектов, то оценка эффективности рассматривается как процедура определения максимальной прибыли на вложенный капитал для каждого участника реализации проекта. Участие в проекте для каждого юридического или физического лица - это дело добровольное. Они могут найти лучшую возможность использования собственного и заемного капитала путем вложения его, к примеру, в другой проект.

Могут также существовать и другие ситуации, связанные в основном с тем, что в процессе реализации проекта отдельные участники реализации проекта могут отказаться от дальнейшего участия в нем. Не анализируя причин отказа, следует найти им замену, используя организационно-экономический механизм.

Для выполнения расчетов экономической эффективности ИП необходима определенная информация, объем которой зависит от стадии проектирования и сложности проекта. Она включает в себя:

цель проекта;

информацию о фирме, реализующей проект. Ее правовой статус, финансовое состояние, организационная структура, кадры, опыт работы, число акционеров, сведения о руководстве и т.п.;

сведения о применяемой технологии, виде производимой продукции или предоставляемых услугах и рынках сбыта, об экономическом окружении ИП;

сроки строительства или реконструкции, технического перевооружения объектов, входящих в ИП, необходимые капитальные вложения;

представление о возможных инвесторах и их требованиях (возможные размеры и условия финансирования проекта, требования к показателям проекта и т.д.);

оценку риска.

Кроме того, на стадии предпроектных исследований необходима информация о возможных затратах и результатах по годам реализации проекта, которые могут относиться как к отдельным видам ресурсов (например, расходам на строительство, на приобретение оборудования или оплату труда и т.п.), так и к отдельным периодам реализации проекта. Кроме того, не все затраты связаны с денежными платежами, подлежащими оплате кому-либо. Так, при замене магистральных трубопроводов, могут возникнуть значительные потери свободного времени граждан, которые вынуждены будут объезжать закрытые для проезда транспорта дороги.

Результаты теоретически могут определяться на каждом шаге расчета проекта. Однако не всегда представляется возможным на практике получить необходимую информацию о ценности операционных (продукция, товары или услуги) или финансовых (доходы по предоставляемым займам, дивидендам и др.) результатов, к примеру помесячно.

Во всех методах расчета эффективность инвестиционных проектов оценивается в течение расчетного периода, охватывающего период времени от начала проекта до его прекращения. Начало расчетного периода рекомендуется определять в задании на расчет эффективности ИП, например па дату приобретения земельного участка (см. прединвестиционную стадию). Момент прекращения ИП определяется экономической целесообразностью реализации продукции или исчерпанием ресурсов.

Говоря об эффективности проекта нельзя смешивать ее с эффектом. Под эффективностью проекта следует понимать отношение результатов проекта к затратам его участников, включая в необходимых случаях государство и население.

Под эффектом понимается разность оценок получаемых результатов и затрат. Эффект может быть положительным, отрицательным (если затраты превышают результаты) или нулевым.

Каждый блок указанной на рис. 18.1 блок-схемы несет определенную нагрузку. Считается, что инвестору предоставляется возможность из определенного множества предполагаемых проектов выбрать по наибольшему значению критерия эффективности лучший из них. При этом выбор инвестиционного проекта предполагается начинать с общественно значимого проекта с последовательным введением показателей эффективности и ограничений.

Определенный интерес представляет оценка эффективности коммерческих проектов (см. рис. 18.2). В отличие от общественно значимых проектов их оценка эффективности должна в первую очередь удовлетворять инвесторов. Притом что все затраты являются производственными, т.е. всецело связаны с выпуском и реализацией продукции, реализация их связана с финансовой и экономической оценкой.

Каковы же общие критерии коммерческой привлекательности инвестиционного проекта? Кратко их можно обозначить как финансовая состоятельность проекта и эффективность инвестиций. По этим критериям и проводят соответственно финансовую и экономическую оценки. Оба подхода взаимно дополняют друг друга. Первый используется для анализа ликвидности (платежеспособности) проекта в ходе его реализации. Во втором — потенциальная способность проекта сохранить покупательную ценность вложенных средств и обеспечить достаточный темп их прироста.

Таким образом, существующее методическое обеспечение оценки эффективности при наличии корректных исходных данных дает основание для действительно эффективного вложения капитала в тот или иной проект.

Важной, отличительной особенностью всех хозяйственных субъектов, действующих в рыночной экономической системе, следует считать различия в целях, которые они преследуют. Так, государственные органы управления, призванные регулировать социально-экономические процессы в стране, исходят из интересов всего народного хозяйства. Поэтому надо проводить сравнительный анализ различных проектов (вариантов проекта), предусматривающих участие государства, а затем выбирать из них лучший и обосновывать размеры и формы государственной поддержки проекта. В качестве критерия оптимальности принимаемого решения рекомендуется использовать наибольшее значение показателя интегрального народнохозяйственного экономического эффекта — ЧДД, который в свою очередь отражает условия реализации проекта за весь период, в то время как коммерческая эффективность (финансовое обоснование) проекта базируется на определенной норме доходности, удовлетворяющей как проект в целом, так и отдельных его участников с учетом вкладов каждого из них. Таким образом, различие в целях предопределило появление критериев оценки эффективности. Так, критериями для обоснования эффективности инвестиционного проекта могут быть максимум прибыли или доходности, минимум трудовых затрат, срок окупаемости или безубыточность, качество продукции, доля рынка и др. При их удовлетворении крайне важно правильно учесть затраты, связанные с реализацией проекта, а также размеры инфляции и риска.

Наличие критериев эффективности проектов и ограничений (по финансовым возможностям инвестора, срокам осуществления ИП, риску) предопределило необходимость использования системы показателей эффективности, которые, как правило, в большей мере относятся к определенному субъекту. К ним принадлежат:

показатели общественной эффективности — к обществу в целом;

показатели коммерческой эффективности проекта — к инвесторам, осуществляющим проект целиком за свой счет;

показатели эффективности участия предприятия в проекте — для этого предприятия;

показатели эффективности инвестирования в акции предприятия — для акционеров АО, являющихся участниками проекта;

показатели эффективности структур более высокого уровня — к этим структурам;

показатели бюджетной эффективности — к бюджетам всех уровней.

Как будет показано ниже, инвестиционные проекты можно оценивать разными способами, порой противоречивыми с точки зрения полученных результатов. Вместе с тем, применяя любой способ расчета, весьма важно знать уровень дохода, который обеспечат инвестиции, и норму прибыли, которую они принесут. При этом в долгосрочном периоде, когда за основу расчета принимают жизненный цикл продукции или горизонт расчета, ответы на поставленные вопросы должны быть одинаковыми, а в краткосрочном возможны значительные отличия. Это связано с тем, что при новом строительстве большая часть средств используется на приобретение земельного участка, формирование проектно-сметной документации, строительство зданий и сооружений, инженерных коммуникаций, приобретение и монтаж технологического оборудования, а если разрабатывается новая или принципиально новая продукция, то зачастую расход средств превышает их поступления. Поэтому, как уже отмечалось, необходимо больше внимания уделять возможностям реконструкции, расширения и технического перевооружения существующих в стране предприятий, чтобы осваивать на них новую продукцию с минимальными единовременными вложениями капитала.

Как принято во всем мире, практически любой инвестиционный проект при всех его положительных характеристиках и значимости для общества должен содержать экономический или социальный эффект (или то и другое вместе) и тем самым обеспечивать возмещение вложенных средств за счет доходов, полученных от реализации продукции или услуг. При этом в качестве критерия оценки эффективности чаще всего выступает прибыль, обеспечивающая сроки окупаемости и рентабельность инвестиций не ниже желаемого уровня или срока. Оценка реальности достижения именно таких результатов и есть основная задача формальных (или неформальных) методов (процедур) оценки и анализа любого вложения средств в реальные активы.

Прогноз финансовых показателей проекта служит исходным пунктом оценки его экономической эффективности. Если же на этом этапе анализа получен отрицательный результат, то следует продолжить исследования, чтобы окончательно убедиться в его экономической несостоятельности.

В состав финансовых показателей обычно входят:

единовременные затраты, т. е. капитальные вложения в землю, подготовку строительной площадки, проектно-изыскательские и проектно-конструкторские работы, строительство зданий и инженерных сооружений, приобретение технологического оборудования и его монтаж, пусконаладочные работы, прирост оборотного капитала непредвиденные расходы;

финансовые результаты, определяющие источники и размеры поступлений денежных средств хозяйствующему субъекту, который реализует проект. Источниками поступлений, определяющими входной денежный поток, могут быть выручка от реализации продукции или услуг, кредиты и займы внешних агентов, акционерный капитал, привлекаемый за счет дополнительной эмиссии акций, выручка от ликвидации активов, вовлекаемых в проект и реализуемых по его завершении, и др.;

текущие затраты по проекту, которые определяют направления, сроки и размеры выплат денежных средств, необходимых для выполнения взятых хозяйствующими субъектами обязательств по реализации проекта:

![]()

где ЧП — чистая прибыль (строка 12 отчета о прибыли); П — объем продаж (строка 1 отчета о прибыли).

В зарубежной, а теперь и в отечественной практике наиболее часто используют финансовые расчеты в предположении трех вариантов условий реализации проекта:

наименее выгодный (пессимистический вариант);

наиболее выгодный (оптимистический вариант);

наиболее вероятный (вероятный вариант).

Оптимистический вариант прогноза предполагает наибольшие объемы реализации продукции (услуг), поэтому, основываясь на его результатах, можно определить потребность в инвестируемом капитале. Пессимистический вариант ориентирует инвестора на самые худшие события, которые могут произойти при реализации небольших объемов продукции, если усилится конкуренции на рынках сбыта.

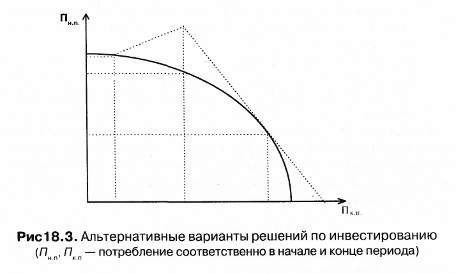

Возможный или вероятностный вариант прогноза с учетом факторов риска и инфляции надо рассматривать как нечто среднее между оптимистическим и пессимистическим вариантами прогноза. При этом практически любой инвестиционный или инновационный проект базируется на предпосылках и условиях, которые определяют, насколько будущие выгоды от реализации этих проектов оправдают сегодняшние затраты. При этом инвесторы сталкиваются с одним из вариантов альтернативных возможностей потребления, являющихся основой принятия инвестиционных решений (рис.18.3).

Как видно из рис. 18.3, увеличить уровень потребления, можно лишь сократив его в начале периода, и наоборот. Однако при всей простоте эта проблема поднимает множество вопросов, относящихся к способам реализации проекта, финансирования и надежности принимаемых решений, а потому найти однозначный ответ весьма сложно. Поэтому рассмотренные методы оценки эффективности инвестиционных проектов имеют определенную целевую направленность. Вместе с тем в мировой практике для оценки эффективности проектов, в реализации которых заинтересованы государственные органы управления или отдельные их участники, используется метод моделирования потока реальных денег при оценке коммерческой и бюджетной эффективности и потока ценностей при оценке экономической эффективности участия предприятия. При этом если в проекте не участвует государство, т. е. не нужны бюджетное финансирование или налоговые льготы, то порядок, методы и степень детальности расчетов эффективности должен указывать заказчик проекта.

Надо отметить, что в мировой практике сложились подходы к оценке эффективности инвестиционных проектов, предусматривающие:

моделирование потоков продукции, ресурсов и денежных средств;

учет результатов анализа рынка, финансового состояния предприятия, претендующего на реализацию проекта, степени доверия к руководителям проекта, влияния реализации проекта на окружающую природную среду и т. д.;

определение эффекта посредством сопоставления предстоящих интегральных результатов и затрат с ориентацией на достижение требуемой нормы дохода на капитал или иных показателей;

приведение предстоящих разновременных расходов и доходов к условиям их соизмеримости по экономической ценности в начальном периоде;

учет влияния инфляции, задержек платежей и других факторов на ценность используемых денежных средств;

учет неопределенности и рисков, связанных с осуществлением проекта.

Следует также отметить, что во избежание излишних сложностей при рассмотрении сущности и действия методов оценки эффективности как правило используют определенные допущения в части налоговой политики, инфляции и рисков, что в свою очередь реализуется в расчетах эффективности с помощью специальных программных продуктов.