4.2. Текущая и будущая стоимость ценных бумаг

Предположим, что у нас имеется некоторая сумма денег, которую мы можем положить на срочный депозит в банк под процент или израсходовать на приобретение доходных ценных бумаг. Отказываясь от этой суммы на некоторое время, мы лишаем себя возможности приобрести нужные вещи. Таким образом, мы сознательно идем на материальные лишения с тем, чтобы через определенный промежуток времени вложенная сумма увеличилась и компенсировала причиненные нам неудобства. Сумма денег, которую мы предполагаем вложить в настоящее время, называется стоимостью будущих поступлений в настоящее время или текущей стоимостью. Текущую стоимость денег принято обозначать РV (от англ. present value), а будущую стоимость, поступление которой ожидается через определенный промежуток времени — FV (от англ. future value).

Пример. Если мы, скажем, готовы отказаться от 1000 руб., чтобы через год получить 1250 руб., то можно говорить о том, что 1250 руб. через год стоят для нас столько, сколько 1000 руб. в настоящее время. Следовательно, 1250 руб. через год и 1000 руб. сейчас эквивалентны. Тогда 1000 руб. сейчас равны величине OF, помноженной на 1250 руб. через год.

Величина DF — это пропорция между инвестируемой в настоящее время суммой и той суммой, которая нам причитается через год.

В нашем примере

![]()

Величину DF называют коэффициентом дисконтирования, а процесс ее вычисления именуется дисконтированием.

В общем виде

![]()

где С1 — поступления по истечении года.

Дисконтирование будущих денежных поступлений используется для того, чтобы определить их стоимость в настоящее время. В этом случае

![]()

или

![]()

Дисконтирование позволяет ответить на вопрос: какое количество денег необходимо инвестировать сейчас, чтобы при заданном коэффициенте дисконтирования получить известную сумму в будущем. При этом разница между суммой, которая поступит в будущем, и ее дисконтированной к настоящему времени стоимостью составляет доход.

В нашем примере доход составит 1250 - 1000 = 250 руб.

Если соотнести между собой доход, который будет получен нами через год, с суммой, которую надо инвестировать в настоящее время ради получения этого дохода, то можно определить доходность такой операции (ставку доходности или эффективность вложений):

![]()

где r — доходность.

В нашем примере r = (1250 - 1000): 1000 = 0,25 - 25% годовых.

Путем некоторых преобразований из формулы (4.4) находим:

![]()

Тогда

![]()

Сопоставив формулы (4.2) и (4.5), получим:

![]()

В нашем примере

![]()

Таким образом, коэффициент дисконтирования зависит (обратно пропорционален) от того, какую доходность ожидает инвестор от временного отчуждения своих средств. Если ориентироваться на ставку рефинансирования, действовавшую в России в начале 1998 г. и составлявшую 28%, то нам будет недостаточно 25% годовых. На практике процентная ставка должна устраивать и кредитора, и заемщика (дебитора).

Представим, что мы согласны инвестировать капитал только под 30% годовых, тогда DF1 = 1 / (1 + 0,3) = 0,77. При этом обещанные через год 1250 руб. будут стоить сегодня PV= 0,77 ∙ 1250 = 962,5 руб.

В анализе доходности ценных бумаг и инвестиционных проектов большую роль играет фактор времени. Эта роль, значительная при низкой инфляции, в случае стремительного обесценения денег может стать просто огромной. Поэтому необходимо принимать во внимание дату вступления договора в силу и срок его действия. Интервал, в течение которого начисляются проценты, называется конверсионным периодом или периодом начисления.

Наряду с начислением простых процентов практикуется расчет сложных процентов и их различных комбинаций.

Если рассматривать денежные поступления не только ближайшего, но и последующих годов, то становится ясно, что при постоянной ставке доходности сумма, от которой мы отказываемся сегодня, должна быть тем меньше, чем больше период инвестирования.

Пример. Если нам предложат инвестировать те же 1000 руб., чтобы получить 1250 руб., но не через один год, а через два года, то мы вряд ли согласимся на такую сделку.

Если речь идет об инвестировании на два года при сохранении процентной ставки доходности, определить оптимальный объем вложений PV2 можно по формуле:

![]()

где DF2 — коэффициент дисконтирования указанной суммы; С2 — поступления по истечении второго года.

Предположим, что мы собираемся получить от упомянутой выше операции инвестирования доход 25% годовых за каждый из предстоящих до выплаты двух лет.

Так, 1250 руб., которые поступят через два года, будут стоить за год до этого, т.е. через год после настоящего момента

1250 ∙ [1/(1 + 0,25)] = 1250 ∙ 0,8 = 1000 руб.

Это значит, что на следующий год следовало бы инвестировать 1000 руб. с тем, чтобы через год после этого, т.е. через два года от настоящего момента, получить 1250 руб. Итак, чтобы наследующий год получить 1000руб., необходимо инвестировать

1000 ∙ [1/(1 +0,25)] = 1000 ∙ 0,8 = 800 руб.

Таким образом, последовательность расчета будет выглядеть следующим образом: 800 руб. инвестируем сейчас и через год получаем 1000 руб., тут же инвестируем эту 1000 руб. и через год получаем 1250 руб.

Поскольку первоначальные вложения реинвестируются, в практике расчетов используются сложные проценты. База для начисления сложных процентов не остается постоянной в течение заданного срока. Она изменяется (в сторону увеличения или уменьшения) с каждым шагом расчета.

Так, первоначальную сумму двухгодичных инвестиций можно представить в виде

![]()

В нашем примере

![]()

а коэффициент дисконтирования

![]()

Полученные уравнения можно использовать и при любых других периодах начисления. При этом применяется следующая формула расчета текущей стоимости денежных средств PVп, инвестируемых на п периодов:

![]()

где Сп — сумма, причитающаяся к выплате через п периодов времени; rn — доходность инвестирования на п периодов времени; DFn — коэффициент дисконтирования денежных поступлений, приходящихся на п-й период времени:

![]()

Для ускорения расчетов значения сомножителя DFп можно свести в матрицу и по заданным значениям процентной ставки r и периода п определять значение сомножителя (1 + r)п, или коэффициента наращивания (см. приложение 3, табл. I.). Отношение 1/(1 + r)n называют дисконтным множителем.

Как правило, в расчетах используется годовая процентная ставка. Однако процентную ставку можно применять и при других периодах начисления. В этих случаях r — ставка за период начисления, п — число таких периодов.

Пример. Рассчитаем по формуле (4.7), сколько денег надо инвестировать сейчас, чтобы через 5 лет получить 100000 руб. при доходности 15% годовых:

100000 ∙ [1/(1 + 0,15)5] = 100000 ∙ (1/2,01) = 100000 ∙ 0,4975 = 49750 руб.

Как показывает практика инвестирования, размер процентной ставки зависит от ряда факторов как объективных, так и субъективных. К ним можно отнести: общее состояние экономики, в том числе денежно-кредитного рынка; темпы инфляции; краткосрочные и долгосрочные ожидания; вид сделки; состояние дел заемщика и кредитора; договорные отношения; риски вложений и т.д.

Чтобы проиллюстрировать сказанное, рассмотрим более сложный случай, когда одноразовое вложение предполагает использование в течение срока инвестирования различных процентных ставок доходности.

Пример. Представим, что нам предлагают вложить деньги в ценные бумаги и получить через один год при ставке доходности 25% годовых 1250 руб., через два года — при ставке доходности 35% годовых 2100 руб.

Определим текущую стоимость вложений через три года — при ставке доходности 40% годовых 3000 руб.

РV1 = 1250/1,25 = 1000 руб.;

РV2 = 2100 /1,352 = 1152 руб.;

PV3 = 3000 /1,43 = 1093 руб.;

PV4 = PV1 + PV2 + PV3 = 1000 + 1152 + 1093 = 3245 руб.

Таким образом, вложив 1000 руб., мы получим через год 1250 руб. Инвестиция 1152 руб. через два года принесет нам 2100 руб., а взамен вложенных 1093 руб. мы приобретем через три года 3000 руб.

Итак, формулу дисконтирования денежных поступлений, применяемую для определения текущей стоимости, можно представить в виде:

![]()

где Сi — поступления или выплаты i-го года ; ri — доходность; i = 1,..., п.

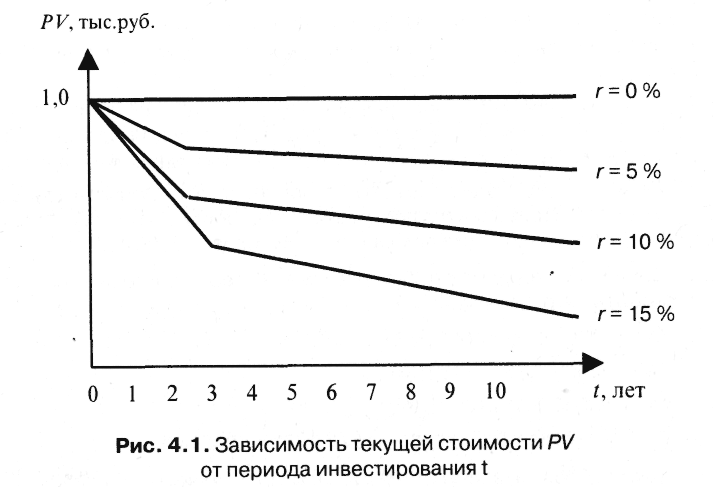

Заметим, что с увеличением п численное значение текущей стоимости PV уменьшается.

С помощью формулы (4.8) можно построить график зависимости текущей стоимости PV от периода инвестирования t для различных значений процентной ставки r (рис. 4.1).

![]()

Пример. Представим, что мы с вами приобрели ценную бумагу по цене 854,8 у.д.ед. (условных денежных единиц).Указанная бумага будет стоить 1300 у.д.ед. через 3 года. Определим процентную ставку, которая обеспечит нам ожидаемый доход. Приобретая по цене 368,4 у.д.ед. бумагу с доходи остью 20% годовых и погашая 1100 у.д.ед., можно рассчитать период времени, за который будет получен ожидаемый доход. Этот период составит 2.5 года.

В указанных расчетах использовались дисконтные множители (сложные проценты), приведенные в табл. 1 приложения 3.

Существует несколько эмпирических правил, позволяющих быстро, но приблизительно рассчитать срок удвоения капитала при известной ставке доходности.

Согласно так называемому правилу «72», для определения срока, за который произойдет удвоение капитала, следует число 72 разделить на известную ставку доходности:

п = 72 / r ,

где п — период удвоения; r — ставка доходности.

Пример. Определим по правилу «72» за сколько лет удвоится капитал, вложенный в ценные бумаги, при ставке 4, 6, 8 и 12%. Соответственно п равно: 72 / 4 = 18 лет; 72 / 6 = 12 лет; 72/9 = 8 лет; 72 / 12 = 6 лет.

В соответствии с правилом «69» срок, за который произойдет удвоение капитала, рассчитывается по следующей формуле:

п = 69/r + 0,35.

Пример. По правилу «69» при ставке 3,10 и 15% срок удвоения капитала составит соответственно:

69 : 3 + 0,35 = 23,35 года; 69 : 10 + 0,35 = 7,25 года;

69 : 15 + 0,35 = 4,95 года.

В условиях инфляции и нестабильности экономики страны проценты могут капитализироваться несколько раз в году: ежедневно, еженедельно, ежемесячно, ежеквартально и т.д. Однако в практике финансовых расчетов фиксируется обычно годовая ставка и указывается число т периодов начисления.

Годовая ставка r(п) называется номинальной, если соответствующая процентная ставка i1/mза один период начисления длиной T лет составляет

![]()

Если Т — срок инвестирования в годах, то

![]()

где тТ — число периодов начисления за T лет.

Очевидно, что чем больше т, тем быстрее растет коэффициент наращивания А(Т):

![]()

Пример. Предположим, что 10 млн руб. инвестированы на 2 года по ставке 120% годовых. Требуется найти наращенную за это время сумму и ее приращение при начислении: а) ежегодно; б) по полугодиям; в) ежеквартально; г) ежемесячно.

Запишем: РV =107 руб.; Т = 2; r(n) = 120% при п = 1,2,4, ...12.

Результаты решения задачи сведены в таблице 4.1.

Таблица 4.1

Мы видим, что доход максимален при ежемесячном начислении.

Для сравнения реального относительного годового дохода при однократном и m-кратном начислении процентов введем новое понятие — эффективная ставка. Эффективную годовую ставку rэф для номинальной r(n) находят из условия равенства двух соответствующих коэффициентов наращивания за один год:

![]()

Отсюда следует, что

![]()

Отметим, что в силу равенства (4.11) эффективная годовая ставка

![]()

эквивалентна в финансовом смысле ставке r(n)/m, применяемой m раз в году.

Пример. Банк начисляет сложные проценты по номинальной ставке 120%. Рассчитаем эффективную ставку при ежедневной капитализации процентов:

![]()

При ежемесячной капитализации

![]()

Очевидно, что при ежедневном начислении процентов увеличивается годовой доход.