11.3. Финансовые фьючерсы

До 70-х годов фьючерсные контракты заключались только на сельскохозяйственные товары и естественные ресурсы. С этого времени на ведущих биржах мира были внедрены финансовые контракты на иностранную валюту, ценные бумаги с фиксированным доходом и рыночные индексы. Так, торговля контрактами на валюту началась в 1972 г., процентные активы — в 1975 г., фондовые индексы — в 1982 г.

В конце 2000г. ММВБ и Санкт-Петербургская валютная биржа практически одновременно начали торги валютными фьючерсными контрактами. Для ММВБ это стало возобновлением торгов, для СПВБ — абсолютно новым проектом, который развивается фактически «с нуля».

Финансовые фьючерсные контракты являются более сложными инструментами по сравнению с другими фьючерсными контрактами, в основе оценки которых лежат, как правило, определенные активы.

Первичным (наличным) рынком процентных фьючерсных контрактов является рынок банковских депозитных ставок от трех месяцев до ряда лет.

Депозитные вклады могут быть как в национальной валюте, так и в валюте других государств. При этом процентные ставки будут различаться. Процентные ставки по депозитам в иностранной валюте обычно привязываются к этим ставкам на национальном рынке соответствующей валюты, если имеет место достаточно свободный перелив капиталов между этими странами. Например, за последние десять лет стоимостной объем открытых позиций (по номиналу) по производным финансовым инструментам существенно вырос — более чем в 10 раз. При этом операции с процентными фьючерсами увеличились в 14 раз. Причем как показывает опыт, происходит размыв границ между кратко-, средне- и долгосрочными инвестициями. В то же время под воздействием экономических, политических и других факторов возрастает риск потери вложенного капитала и соответственно отток инвестиций с одной страны в другую при сокращении долгосрочных кредитов и сделок.

11.3.1. Краткосрочный процентный фьючерс

Первичным рынком (физическим, реальным) для краткосрочных процентных фьючерсных контрактов является рынок банковских депозитных процентных ставок па срок до одного года.

Краткосрочный процентный фьючерсный контракт — это фьючерсный контракт, в основе оценки которого лежит краткосрочная процентная ставка определенной облигации, выпущенной в обращение на срок до одного года.

Краткосрочный процентный фьючерсный контракт — стандартный биржевой договор о купле-продаже краткосрочного процента на базе индексной цены финансового инструмента, определяемой в виде:

100 - r,

где r — доходность финансового инструмента, лежащего в основе контракта, в процентах.

Процент, как и индекс, это просто число, купля-продажа которого не имеет реального смысла, поскольку вместо поставки при оценке доходности рассматривается разность цен в денежной форме.

Как правило, стандартная форма краткосрочного фьючерсного контракта содержит:

цену фьючерсного контракта, или индекс, равный разности между цифрой сто и процентной ставкой, равной дисконтной от продаваемой ценной бумаги;

стоимость фьючерсного контракта, или цену, установленную биржей, т.е. сумму денег. Например, 800 тыс. долларов или 1 млн немецких марок и т.д.;

минимальное изменение цены контракта на один базисный пункт, измеряемый шагами цены;

минимальное изменение стоимости контракта. Определяется путем умножения стоимости фьючерсного контракта на минимальное изменение цены и относительное время жизни контракта. Например, стоимость контракта — 0,5 млн дол. США, шаг — 0,01% или 0,0001, относительное время жизни 3-х месячного контракта — 3/12 или 0,25. Тогда минимальное изменение стоимости контракта равно 0,5 млн дол. 0,0001 ∙ 0,25 = 12,5 дол.;

период поставки — физическая поставка отсутствует. При этом передача определенной суммы денег из рук в руки не происходит. Если контракт не закрывается офсетной сделкой до истечения срока

его действия, то в последний торговый день месяца происходит закрытие контракта по биржевой расчетной цене. Расчеты по контракту осуществляются на следующий рабочий день последнего торгового дня;

биржевую расчетную цену — трехмесячную ставку на депозиты в соответствующей валюте на наличном рынке последнего рабочего дня.

Рассмотрим следующие примеры.

Пример. Доходность облигации составляет 10%. Котировка фьючерсной цены в этом случае равна: 100 - 10 = 90%.

Если фьючерсная цена равна 90%, то доходность облигации составляет 100-90=10%.

Для определения биржей в контрактах числа шагов, т.е. минимального изменения цены на один базисный пункт, рассмотрим контракт. Выписан он на 91 день, номиналом 100000 дол. Шаг цены равен одному базисному пункту (0,01 % или 0,0001). Тогда цена шага составит:

![]()

Если инвестор купил контракт за 90 дол., а через несколько дней продал его за 89,95 дол., шаг цены — один базисный пункт. Цена шага равна 2,49 дол. Цена изменилась на

где F1 — фьючерсная цена в момент t1; F2 — фьючерсная цена в момент t2. В результате можно рассчитать потери от сделки:

Пример. Инвестор приобрел два депозитных фьючерсных краткосрочных (трехмесячных) контракта номинальной стоимостью 500 дол. Начальная маржа составляла 750 дол.

По контракту на дату поставки покупатель должен разместить 500 тыс. дол. в определенном банке на открытом ему продавцом 3-х месячном депозите. Условия контракта позволяют осуществить взаиморасчет с продавцом деньгами. Существуют четыре месяца поставки: июнь, сентябрь, декабрь, март. Днем поставки считается первый рабочий день после последнего торгового дня. Последний торговый день — это третий вторник месяца поставки. Максимально возможное отклонение в течение торгового дня от котировочной цены предыдущего дня составляет 100 базисных пунктов. Цена шага равна:

![]()

По данному контракту возможны три варианта действий инвестора. Рассмотрим их последовательно.

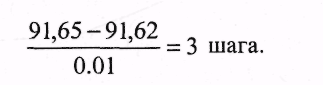

I. Вкладчик приобрел два контракта по цене 91,62 дол. и продал их по цене 91,65 дол.

Число шагов по формуле (11.24) составило:

Доход инвестора за 15-дневный срок владения контрактами будет равен:

![]()

После завершения операции вкладчику возвращается 1500 дол., которые он внес в качестве маржи.

Тогда доходность за рассматриваемый период (15 дней) составит:

![]()

Эффективная ставка процента в расчете на год будет равна:

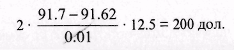

II. Инвестор купил два контракта по цене 91,62 дол. с целью получить в день поставки два депозита. В день поставки покупатель переводит на один из банков продавца 1 млн дол. В последний торговый день расчетная палата объявляет цену поставки, т.е. цену, по которой будут произведены окончательные взаиморасчеты между сторонами.

Цена поставки определяется следующим образом. В последний торговый день расчетная (клиринговая) палата произвольно выбирает из списка примерно 10-15 банковских учреждений, которые предлагают 3-х месячные депозиты. Из полученной выборки палата исключает три самые высокие и низкие ставки, а на основе оставшихся ставок рассчитывается их среднее арифметическое значение, предположим, равное в нашем примере 8,3%. Тогда цену поставки можно получить путем вычитания от 100 полученной котировочной ставки:

Цена поставки = 100 - 8,3 = 91,7% от номинала.

В результате роста цены контракта (91,7) покупатель в качестве переменной маржи должен получить выигрыш в размере (см. формулу 11.24):

Кроме того, покупателю возвращается 1500 дол. начальной маржи.

Если реальная ставка депозита в выбранном банке оказалась ниже чем котировочная, то покупатель должен получить от продавца дополнительную сумму денег.

Эта разница составит

![]()

где 8,3% — полученное среднеарифметическое значение; 8,25% — реальная ставка депозита в банке.

Дополнительная сумма денег, получаемая покупателем от продавца, будет равна:

где D — сумма доплаты; rs — котировочная процентная ставка депозита; rd — ставка по выбранному депозиту; t — число дней, на которое открыт депозит; Н — номинал депозита; п — число контрактов.

В нашем примере покупатель дополнительно должен получить от продавца сумму в размере:

Представим себе, что, приобретая контракты на процентные депозиты, инвестор ожидал получить доходность на уровне 8,38%. Проверим, получил ли вкладчик ожидаемую доходность от своих инвестиций. Для расчета используем следующую формулу:

где r — доходность операции; rd — котировочная ставка доходности; М — сумма переменной маржи.

В нашем случае используются показатели в расчете М и D на один контракт, т.е.

III. Покупатель выбирает вместо поставки взаиморасчет с продавцом деньгами. В этом случае ему выплачивается переменная маржа, равная 200 дол. и возвращается начальная маржа. При этом инвестор, как показано в предыдущем варианте, уже получил доходность, равную по сумме 8,38%.

Полученный результат можно проверить по следующей формуле:

![]()

Пример. Рассмотрим казначейский вексель США номиналом 1 млн дол., до погашения которого остается три месяца.

По контракту продавец должен поставить бумагу в течение одного из трех дней до погашения: 89,90 или 91 день. Котировка фьючерсной цены дается на индексной базе, т.е.

![]()

где d — котировка векселя на базе дисконта или ставки доходности из расчета на год.

Например, ставка дисконта равна 10%. Тогда фьючерсная цена составит: 100 — 10 = 90% от номинала.

На момент заключения фьючерсного контракта цена векселя определяется по формуле

где t2 — период времени с момента заключения контракта до погашения векселя; r2 — непрерывно начисляемая ставка без риска для периода времени.

Как видно, расчет по указанной формуле практически ничем не отличается от дисконтирования будущих денежных поступлений в настоящее время, т.е. текущей стоимости (presentvalue), т.е. РV (см. 4 главу книги).

Поскольку по векселю доход выплачивается только при погашении, то для определения фьючерсной цены воспользуемся формулой оценки будущих денежных поступлений.

Тогда:

где rf — форвардная ставка для периода t2 – t1 или 90 дней.

При ставке, равной 9;875% на 90 дней, фьючерсная цена векселя на момент покупки составит:

Следовательно, если сегодня инвестор приобретет вексель за 975492 дол., то через 90 дней получит 1 млн дол. Доход инвестора будет равен:

![]()

Необходимо особое внимание уделить котировке фьючерсных цен, приводимой в специальной финансовой прессе, так как существует определенная взаимосвязь. Например:

![]()

где P — котировка фьючерсной цены; F — фьючерсная цена.

Для вышеприведенного примера фьючерсной цены котировка в прессе будет отражена как

![]()

где в уравнении выражение 4 (100 - 97,59) или 4 (100 - F) в формуле (11.32) есть не что иное, как d в формуле (11.29).

Разность (100 - F) — это ставка дисконта из расчета 90 дней. Соответственно, ставка дисконта, принимаемая в расчете, будет равна:

![]()

Чтобы по котировке фьючерсной цены определить расходы инвестора на приобретение векселя, необходимо выполнить обратную операцию. Тогда

![]()

где 0,25 — коэффициент, характеризующий отношение 90/360, т.е. срок погашения векселя.

Если, к примеру, остается до погашения 89 или 91 дней, то коэффициент соответственно равен 0,2472 или 0,2528.