3. Простейшие методы оценки целесообразности инвестиций

Среди простых методов определения целесообразности помещения капитала в инвестиционный проект чаще всего используются два — расчет простой нормы прибыли и расчет срока окупаемости.

Отличие простой нормы прибыли ППП от коэффициентов индекса доходности заключается в том, что ее рассчитывают как отношение чистой прибыли ЧП за один какой-либо промежуток времени (обычно за год) к общему объему инвестиций К:

![]()

Формулу чистой прибыли можно записать как:

![]()

где Ц — общий объем выручки от реализации продукции или услуг (за вычетом НДС); С — издержки производства (себестоимость продукции); Н — налог на прибыль.

В свою очередь, себестоимость продукции:

![]()

где И — себестоимость продукции за вычетом амортизационных отчислений (А) и финансовых издержек (платы за кредит) ФИ.

Если значение С из формулы (П. 1.28) подставить в формулу (П. 1.26), то получим:

![]()

или

![]()

где И — себестоимость продукции (услуг) за вычетом амортизации, но с учетом финансовых издержек; П — прибыль от ценных бумаг.

Экономический смысл простой нормы прибыли заключается в оценке того, какая часть инвестиционных затрат возмещается (возвращается) в виде прибыли в течение одного интервала планирования. Сравнивая расчетное значение ПНП с минимальным или средним уровнем доходности, потенциальный инвестор может прийти к предварительному заключению о целесообразности дальнейшего анализа и проработки инвестиционного проекта.

Необходимо отметить, что поскольку указанный метод предполагает использование данных за каждый год, то бывает трудно, а порой просто невозможно выбрать год, наиболее характерный для проекта. Помимо специфики стадий освоения производства, особенно начальных, и выплаты процентов за кредиты, существуют и некоторые другие факторы, вызывающие изменения уровня чистого дохода в определенные годы. Этот недостаток можно устранить путем использования методов дисконтирования.

Несмотря на определенную значимость метода, использование простой нормы прибыли ограничено сроком окупаемости проекта и непригодно для сопоставления вариантов проектов, различающихся сроками осуществления.

Несколько более сложным является расчет срока окупаемости, или периода возмещения (англ. pay-back period). Назначение метода состоит в определении продолжительности периода, в течение которого проект будет работать «на себя». Весь объем приносимых проектом денежных средств, к которым относятся прибыль и амортизационные отчисления, засчитывается как возврат первоначального инвестиционного капитала.

Расчет производится путем постепенного, шаг за шагом, вычитания из общего объема капитальных затрат суммы амортизационных отчислений за очередной интервал планирования (как правило — год). Интервал, в котором остаток становится отрицательным, указывает на искомый «срок окупаемости».

Если такой интервал не выявлен, значит срок окупаемости превышает установленный «срок жизни» проекта.

Определение срока окупаемости в силу наглядности иногда используют как простой метод оценки риска инвестирования.

Срок окупаемости в самом общем виде можно определить по формуле:

![]()

Представим себе, что имеется некоторый инвестиционный проект, реализация которого позволит выпускать продукцию объемом 2480 млн руб. При этом издержки производства составляют: И = 1000 млн руб., ФИ = 40 млн руб., П = 80 млн руб., А = 20 млн руб.

Используя формулу (П.1.30), находим:

![]()

где К = И - ФИ - А = 1000 - 20 - 40 - 940 млн руб.

Следовательно, на 1 млн руб. вложенных средств можно получить отдачу в размере 1,57 млн руб. Проект можно считать эффективным.

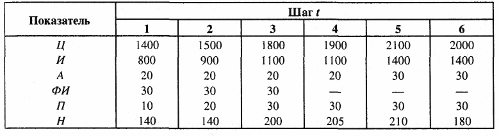

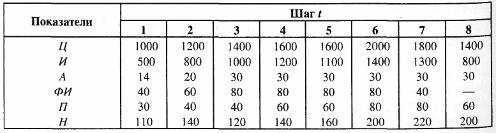

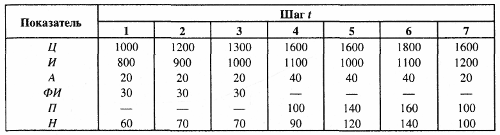

Для закрепления материала предлагаем определить эффективность проектов, условия реализации которых представлены в табл. П.1.20—П.1.23, а также рассчитать срок окупаемости проектов, проанализировав изменение Т0 в зависимости от К и прибыли, получаемой в течение «срока жизни» проекта.

Таблица П. 1.20

Таблица П. 1.21

Таблица П. 1.22

Таблица П. 1.23