11.5. Хеджирование контрактов

Как уже отмечалось выше, целью хеджирования является биржевое страхование риска и соответственно ценовых потерь на рынке. Для минимизации риска участник биржевой торговли может застраховать свой товар и тем самым избавиться от возможного влияния рыночных ситуаций при продаже или покупке какого-либо товара (актива). Механизм хеджирования состоит в том, чтобы перенести риск изменения цены с лица, осуществляющего хеджирование (хеджера) налицо, занимающегося спекуляцией (спекулянта).

Надо отметить, что хеджирование невозможно без биржевой спекуляции, которая также несет в себе элемент риска, который спекулянт стремиться минимизировать. При этом в отличие от хеджеров спекулянты стремятся занимать такие позиции на биржевом рынке, чтобы не иметь дело с реальным товаром (активом).

Рассмотрим ряд позиций хеджеров на рынке фьючерсных контрактов.

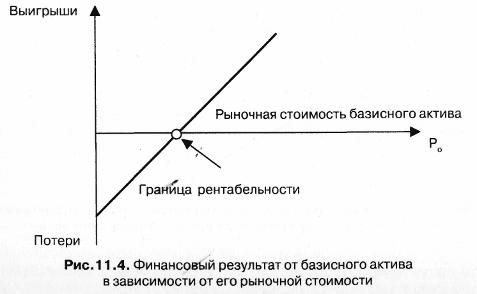

Если хеджер страхует поставку базисного актива по определенной цене, то его финансовый результат будет складываться от двух операций:

продажи базисного актива по рыночной стоимости;

продажи фьючерсного контракта (рис. 11.4).

Рыночная стоимость базисного актива Ро (рис. 11.4) определяет уровень рентабельности деятельности хеджера. Продавать актив ниже указанного уровня хеджеру невыгодно.

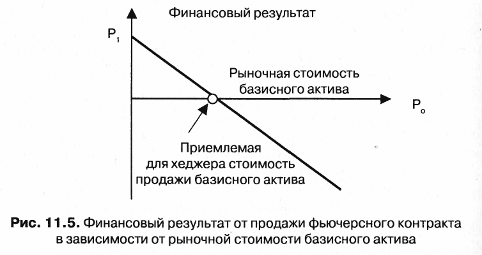

Если участник срочного рынка продал фьючерсный контракт по цене Р1 (см. рис.11.5) и при том случае, когда на рынке стоимость базисного актива будет выше, продавец все равно будет вынужден продать его по этой цене, получая при этом убытки. При рыночной цене базисного актива ниже Ро продавец фьючерсного контракта будет иметь финансовый выигрыш.

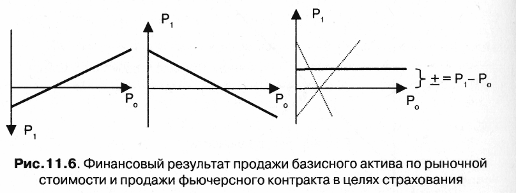

Финансовый результат от продажи базисного актива по рыночной стоимости и продажи фьючерсного контракта в целях страхования сделок могут быть представлены следующим образом (см. рис. 11.6).

В результате хеджер, застрахав свою сделку по продаже базисного актива путем продажи фьючерсного контракта, обеспечил стабильный финансовый результат от всей операции, равный (Р1 - Ро).

Хеджирование может быть полным и частичным (неполным).

При полном хеджировании хеджер в случае страхования базисного актива, продав контракт по цене, сложившейся на момент заключения сделки, ожидает момента поставки базисного актива. При этом хеджер страхует себя от возможного снижения цены на товар. Как было показано ранее, такая операция продажи контракта называется короткой операцией, а продавец контракта, становится в короткую позицию.

Если страхуется приобретение базисного актива, то производится покупка контракта. Покупатели контракта становятся в длинную позицию. Хеджер, находясь в длинной позиции, готов приобретать базисный актив и тем самым лишать себя потенциальной возможности увеличить прибыль в случае снижения стоимости базисного актива. Для хеджера, находящегося в короткой позиции, также возникают потенциальные финансовые потери в случае увеличения стоимости базисного актива. Понятно, что, поскольку речь идет о страховании своих доходов и расходов от продажи или покупки базисных активов, участники сделок готовы пожертвовать возможностями получения прибыли ради определенности условий сделок. Поэтому полное хеджирование предполагает пассивную стратегию.

Надо отметить, что страхование инструментами фондового рынка является весьма сложным высокопрофессиональным видом деятельности, которая совмещает в себе не только поиск технологии, обеспечивающей эффект от страхования, но и учет всевозможных рисков, возникающих от изменения цены базисных активов и непосредственно ликвидности фьючерсов в будущем.

Действия спекулянтов на рынке срочных контрактов основываются на интуиции и опыте, наличии информации о состоянии экономики страны и политической, социальной ее стабильности. При этом спекулянты должны хорошо знать психологию игроков. Поскольку работа биржевого спекулянта относится к рискованным видам деятельности, необходимо постоянное обновление информации, получаемой из различных источников и доступными средствами.

Основываясь на операциях купли-продажи срочных контрактов, спекулянты могут использовать следующие тактические приемы:

временной арбитраж;

пространственный арбитраж;

конверсионный арбитраж;

краткосрочный арбитраж.

Временной арбитраж основывается на фундаментальном анализе складывающейся ситуации и возможных тенденциях развития в среднесрочной и долгосрочной перспективе. Если результаты анализа свидетельствуют о возможном росте цен на рынке базисного актива, то, покупая срочные контракты, спекулянт играет на повышение. И наоборот, при возможном падении цен спекулянт играет на понижение, продавая имеющиеся у него контракты.

Пространственный арбитраж основывается на том, что котировки контрактов на различных торговых площадках могут быть неодинаковыми. Контракты продаются на той бирже, где их цена выше, а покупаются там, где ниже. Доход от арбитражной операции спекулянт получает от разницы цен.

Конверсионный арбитраж основывается на такой тактике игры, когда на рынке продаются контракты, стоимость которых выше равновесной на данный срок поставки указанного базисного актива, а покупаются те, стоимость которых ниже.

При краткосрочном арбитраже сделки осуществляются в течение торговой сессии. Поэтому с одной стороны — невелика вероятность потерь, а с другой стороны — сложно предсказать, как поведут себя курсы в ближайшее время и соответственно определить стратегию поведения отдельных игроков.