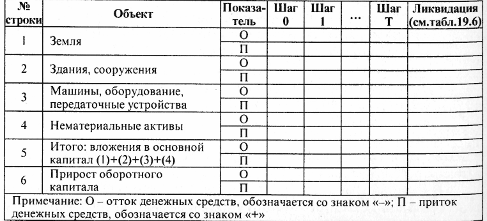

Инвестиционная деятельность по проекту

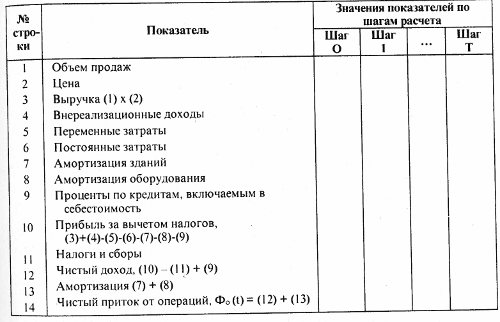

Основным притоком реальных денег от операционной деятельности является выручка от реализации продукции, а также прочие внереализационные доходы.

Показатели для оценки операционной деятельности приведены в табл. 19.4.

Таблица 19.4

Операционная деятельность по проекту

К финансовой деятельности относятся операции со средствами, внешними по отношению к ИП, т.е. поступающими не за счет осуществления проекта. Они состоят из собственного (акционерного) капитала АО и привлеченных средств.

К притоком относятся операции со средствами, внешними по отношению к ИП, т.е. поступающими не за счет осуществления проекта. Они состоят из собственного (акционерного) капитала и привлеченных средств: субсидий и дотаций, заемных средств, в том числе за счет выпуска предприятием долговых ценных бумаг.

К оттокам относятся затраты на возврат и обслуживание займов и выпущенных предприятием долговых ценных бумаг (в полном объеме, независимо от того, были ли они включены в притоки), а также возможные затраты на выплату дивидендов по акциям предприятий.

Поток реальных денег от финансовой деятельности на шаге t Ф(t) определяется по данным табл. 19.5.

Таблица 19.5

Финансовая деятельность по проекту

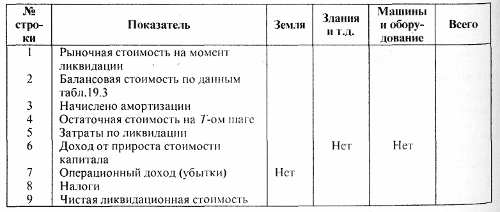

Чистую ликвидационную стоимость объекта (чистый поток реальных денег на стадии ликвидации объекта) определяет на основании данных, приведенных в табл. 19.6.

Таблица 19.6

Расчет чистой ликвидационной стоимости объектов

Ликвидационную стоимость при ликвидации объекта на T-м шаге (первом шаге за пределом установленного для объекта срока службы) рассчитывают следующим образом.

Рыночную стоимость элементов (объектов), входящих в проект, определяют независимо, исходя из тех изменений, которые ожидаются в районе их расположения.

Балансовую стоимость объекта для шага Т вычисляют как разность между первоначальными затратами (строка 2) и начисленной амортизацией (строка 3). При этом амортизацию определяют из данных табл. 19.6.

Доход от прироста стоимости капитала (строка 6) относится к земле и определяется как разность между рыночной (строка 1) и балансовой (строка 4) стоимостью имущества.

Операционный доход (убытки), показываемый по строке 7, относится к остальным элементам капитала, которые реализуются отдельно, т. е. строка 7 = строке 1 - (строка 4 + строка 5).

Чистая ликвидационная стоимость каждого элемента представляет собой разность между рыночной ценой и налогами, которые начисляются на прирост остаточной стоимости капитала и доходы от реализации имущества, т. е. строка 9 = строка 1 - строка 8. Ликвидационная стоимость должна дисконтироваться.

Объем чистой ликвидационной стоимости показывают по строке 9 в графе «Всего».

Чтобы определить поток и сальдо реальных денег, которые включают значения, содержащиеся в формах 19.3-19.6, используют сальдо накопленных реальных денег В (t), которое рассчитывается по формуле:

Текущее сальдо реальных денег b(t) определяют через B(t) по формуле:

![]()

Поток реальных денег вычисляют по формуле:

![]()

Положительное B(t) составляет свободные денежные средства на t-м шаге. Если В(t) принимает отрицательное значение, это свидетельствует о том, что участнику проекта необходимо привлечь дополнительные средства (собственные или заемные).

Решение о реализации инвестиционного проекта принимается при положительном сальдо накопленных реальных денег (табл.19.7)

Таблица 19.7