18.3. Традиционные (простые) методы оценки инвестиций

К простым оценочным показателям экономической эффективности проекта принято относить: срок окупаемости капитальных вложений и простую (годовую) прибыль, рентабельность, точку безубыточности. Эти показатели выделяются относительной простотой расчетов и, видимо, поэтому их используют банки, кредитные учреждения и другие финансовые институты.

Метод расчета срока окупаемости инвестиций (англ. payback period) заключается в определении необходимого для возмещения инвестиций периода времени, за который вложенные средства окупятся доходами, полученными от реализации проекта.

Более точно под сроком окупаемости понимается продолжительность периода времени, в течение которого сумма дисконтированных будущих доходов будет равна сумме денег, вложенных в начальный период времени.

Известны два подхода к расчету срока окупаемости. Первый заключается в том, что сумму первоначальных вложений делят на годовые, а точнее — среднегодовые поступления. Его применяют в тех случаях, когда поступления равны по годам.

Пример. Чтобы заменить морально изношенное технологическое оборудование, проектом предполагается выделить 200 тыс. руб. и затем в течение 10 лет получать ежегодный доход 50 тыс. руб. В этом случае период окупаемости составит 4 (200/50) года, т. е. ожидается, что сумма первоначальных вложений будет возвращена за 4 года, а следующие 6 лет инвесторы получат чистый доход от этих инвестиций.

Второй подход к расчету срока окупаемости состоит в определении денежных поступлений (дохода) от реализации инвестиционного проекта нарастающим итогом, т. е. как кумулятивной величины.

Пример. Представим себе, что от реализации указанного выше инвестиционного проекта денежные поступления (доход) по годам распределились следующим образом: 1-й — 8 тыс. руб., 2-й — 12; 3-й — 14; 4-й — 16; 5-й — 18 и т. д. Срок окупаемости нетрудно подсчитать, суммируя годовые денежные поступления до тех пор, пока результат не станет равным сумме инвестиций, т. е. 8 + 12 + 14 + 16 = 50, т.е. 4 года.

Если срок накопления необходимой суммы не равен целому числу лет, то поступают следующим образом. Допустим, что в рассмотренном проекте доходы по годам распределились иначе: 1-й год— 13 тыс. руб.; 2-й — 26; 3-й — 39; 4-й — 52 и т. д., т. е. сумма денежных поступлений за 2 года меньше первоначальных вложений (50 тыс. руб.), а за 3 года — больше. В этом случае находят сумму доходов за целое число периодов, при которых она оказывается наиболее близкой к размеру инвестиций, но обязательно меньше его. В нашем примере это 2 года: 13 + 26 = 39. Далее определяют, какая часть инвестиций еще осталась непокрытой доходами: 50 - 39 = 11 тыс. руб. Раздел и в этот остаток на доход в следующем целом периоде, получают результат, характеризующий ту долю данного периода, т.е. 11 / 39 ≈ 0,3, которая в сумме с предыдущими целыми числами и образует срок окупаемости, равный 2 + 0,3 = 2,3 года.

В ряде случаев период окупаемости (возврата) инвестиций Ток определяют как отношение первоначальных капитальных вложений К к ожидаемой чистой прибыли П или разности между годовыми доходами Д и затратами З (без амортизации А), т. е.

![]()

К основным преимуществам этого метода следует отнести: определенность суммы единовременных вложений (капиталообразующих инвестиций), возможность ранжировать альтернативные инвестиционные проекты по срокам окупаемости, а следовательно, и по степени риска. При этом риск рассматривается относительно срока возврата вложенного капитала. Например, при коротком сроке риск уменьшается, а при большом — возрастает из-за возможного неблагоприятного развития ситуации в перспективе.

Метод расчета окупаемости капитальных вложений отражает период ожидания инвесторами возврата, т. е. окупаемости вложенных средств — период, в течение которого инвесторы будут рисковать вложенными средствами.

К недостаткам этого метода следует отнести отсутствие различия в цене денег во времени и стоимости их после возврата капитальных вложений.

Однако этот недостаток можно устранить, введя коэффициенты дисконтирования к каждому слагаемому кумулятивной суммы денежных поступлений (более подробно см. гл. 19)

Метод расчета средней нормы прибыли на инвестиции (англ. overage rate of return, ARR), или расчетной нормы прибыли (англ. accounting rate of return, ARR). Поскольку этот метод основан на использовании информации бухгалтерской отчетности, его иногда называют методом бухгалтерской рентабельности (англ. return on investment), или прибыли. Рассчитывается она как отношение средней прибыли из данных бухгалтерской отчетности к среднему размеру инвестиций. При этом прибыль Я можно определить без учета выплаты налога на прибыль (балансовая прибыль) или с ней (чистая прибыль). Чаще всего используют прибыль после налогообложения, т. е. чистую прибыль, поскольку она лучшим образом характеризует выгоду, которую получают инвесторы.

Что касается размера инвестиций, по отношению к которому находят рентабельность, или норму прибыли, то его определяют как среднюю величину между стоимостью активов в начале инвестирования Кн.и и в конце Кк.и расчетного периода.

Тогда:

![]()

где НП — норма прибыли.

Иногда определенный интерес представляет норма прибыли как на полный вложенный капитал Нн.к, так и на оплаченный акционерный капитал На.к. Тогда Нн к рассчитывают по формуле:

![]()

где Нп.к — оплаченный акционерный капитал; ЧП — чистая прибыль.

![]()

где ЧП — чистая прибыль; Ка — акционерный капитал.

Как известно, чистая прибыль зависит от множества факторов, поэтому прежде чем делать окончательные выводы, необходимо проанализировать структуру вложенного капитала и особенности его налогообложения и использования.

Метод вычисления простой (средней, расчетной) нормы прибыли наряду с простотой и очевидностью использования имеет серьезный недостаток. Дело в том, что нельзя принять любой год деятельности предприятия за основу для расчета нормы прибыли, поскольку все они могут различаться уровнем производства и реализации продукции, ее себестоимостью и другими показателями. Может возникнуть ситуация, когда прибыль, полученная в начале эксплуатационной фазы проекта, будет предпочтительнее прибыли, полученной в более поздние годы. Поэтому одним из возможных вариантов устранения этого недостатка служит дисконтирование.

В последние годы в нашей стране получает распространение расчет точки безубыточности, отражающей уровень физического объема продаж на протяжении расчетного периода времени, при котором выручка от реализации продукции (услуг) совпадает с затратами производства.

Прежде чем рассчитать точку безубыточности, необходимо убедиться, что соблюдаются следующие обязательные условия и допущения:

затраты являются функцией объема производства, а он равен объему реализации (продаж);

постоянные затраты остаются одинаковыми для любого объема производства, а переменные на единицу продукции (удельные) изменяются пропорционально ему;

цена единицы продукции (работ, услуг) не изменяется по времени, а общая стоимость ее реализации представляет собой линейную функцию реализуемого объема;

не только уровень цены реализуемого товара (продукции, изделий, работ), но и уровень переменных и постоянных затрат в ней остается неизменным;

производится один вид продукции или ее ассортимент, приведенный к одному виду и остающийся одинаковым в определенный период времени.

Поскольку названные допущения на практике не всегда возможны, например, постоянные затраты в конечном счете в долгосрочном периоде могут стать условно-переменными, результаты анализа безубыточности следует считать в определенной степени условными, а поэтому его рекомендуется рассматривать лишь как инструмент, дополняющий другие методы оценки эффективности инвестиционных проектов.

Точку безубыточности Тб можно определить алгебраическим путем. Так, если выразить ее в физических единицах ежегодно производимой продукции, то основные предложения можно представить в виде следующих равенств (данные ежегодные):

стоимость реализации (продаж) равна издержкам производства;

стоимость реализации равна объему продаж, умноженному на единицу производимого товара.

Напомним, что к постоянным затратам относятся: административные затраты, арендная плата, коммунальные платежи, расходы на сбыт и рекламу, обслуживание кредита и прочие накладные расходы. К переменным — сырье, основные материалы и комплектующие, энергия на технологические нужды, расходы на оплату труда производственных рабочих.

Затраты производства равны постоянным затратам плюс переменные удельные затраты (на единицу продукции, работ, услуг), умноженные на объем продаж.

Если для определения точки безубыточности объем производства (продаж) принять за Q, стоимость реализации — за С, постоянные затраты — за Ин, цену единицы продаваемого товара — за Ц и переменные удельные затраты — за Ун, то можно получить следующие алгебраические выражения:

для реализации (продаж):

![]()

для затрат производства:

![]()

Таким образом,

Формальный путь описания безубыточности достаточно прост. Необходимо установить, как влияет на прибыли П изменение объема продаж Q. Элементами уравнения будут: цена за единицу товара Ц, переменные затраты производства единицы продукции Ун и постоянные затраты Ин. Уравнение будет выглядеть так:

![]()

или

![]()

Уравнение (18.19) показывает, что прибыль зависит от количества проданных товаров или услуг, умноженного на разность между ценой и переменными затратами на производство единицы продукции, т. е. от средств, идущих на покрытие постоянных затрат (накладных расходов) и на обеспечение прибыли. По мере изменения объема производства в натуральном выражении постоянные затраты на единицу продукции (Ц-Ун), умноженные на изменение объема продаж, будут равны суммарному изменению прибыли. При нормальных условиях постоянные затраты Ип остаются неизменными. Относительное приращение прибыли для данного объема будет увеличиваться благодаря постоянному элементу.

Еще один способ определить безубыточность — представить прибыль в виде процента от продаж, или коэффициента К, т. е.

![]()

Использовав формулы (18.18) и (18.19), рассчитаем коэффициент К:

![]()

или

![]()

Уравнения (18.19)-( 18.20) показывают, что соотношение прибыли и себестоимости (рентабельность) зависит от разности выручки от продаж и переменных затрат, полученной от каждой единицы товара, за вычетом доли постоянных издержек в выручке. Как видим, наличие постоянных издержек снижает рентабельность продаж. Чем больше Q, тем значительнее это снижение. Любое снижение в объеме продаж, цене или удельных затратах на производство будет иметь тенденцию непропорционального изменения К, так как Ип — постоянная величина.

Безубыточное производство — это число единиц продукции, которое можно произвести и реализовать (продать), чтобы полностью покрыть годовые постоянные затраты при данной цене реализации единицы продукции и переменных удельных затратах.

В формулах (18.14)-(18.19) точка безубыточности определяется отношением постоянных издержек Ип к разности между ценой единицы реализуемой продукции Ц и переменными удельными затратами Уп [формула (18.19)].

Таким образом, из анализа безубыточности можно сделать следующие практические выводы:

высокая точка безубыточности нежелательна, поскольку при ней фирма становится зависимой от изменений уровня производства (реализации продукции);

чем выше постоянные затраты, тем выше точка безубыточности;

чем значительнее разность между ценой единицы реализуемой продукции и переменными затратами, тем ниже точка безубыточности.

Точка безубыточности может быть выражена т уровнем использования проектной (производственной) мощности Qн с помощью следующего выражения:

![]()

где Д — доходы от продаж при полном освоении проектной мощности.

С помощью анализа динамичности, выполненного с использованием точки безубыточности, можно показать изменения прибыльности проекта при различных значениях переменных величин, необходимых для расчета: цены единицы реализуемой продукции, удельных издержек, объема продаж и др. Его рекомендуется использовать уже на стадии планирования инвестиционного проекта, когда принимаются решения об основных его параметрах. На этой стадии можно уменьшить влияние элемента неопределенности, выявив эффективные и неэффективные альтернативные решения.

Анализ выполняют различными способами. Например, отбирая только позитивные решения, определяют рентабельность проекта в самых неблагоприятных условиях. С его помощью выявляют и такие наиболее важные факторы производства, как сырье, топливо и энергия, трудовые ресурсы и другие, и возможности их замены. При этом необходимо соблюдать следующие условия: объем производства должен быть равен объему продаж; постоянные затраты должны быть неодинаковы для любого объема производства.

В качестве иллюстрации использования анализа динамичности рассмотрим влияние на точку безубыточности изменений цены реализуемой продукции, переменных и постоянных издержек производства, включая амортизацию.

Пример. Доходы от продаж Д равны 24000 тыс. руб.; постоянные издержки производства на весь объем реализации продукции — 4500 тыс. руб., из них амортизация — 1000 тыс. руб.; переменные издержки производства — 14000 (2000 ∙ 7) тыс. руб.; объем произведенной продукции — 2 млн шт.

Если принять, что цена единицы продукции вначале меняется с 1 тыс. руб. до 11, а затем до 10,5 тыс. руб., то точка безубыточности определяется по формуле (18.23), т. е. в первом случае она составит

![]()

или 1126 (2000 ∙ 0,563) тыс. ед. выпуска продукции обеспечат получение 22000 (2000 ∙ 11) тыс. руб. дохода от продаж (реализации); во втором случае

![]()

или 1286 (2000 ∙ 0,643) тыс. ед. выпуска продукции обеспечат получение 21000 (2000 ∙ 10,5) тыс. руб. от их реализации.

Используя формулу (18.16), можно определить цену реализации (продаж), при которой инвестиционный процесс становится безубыточным:

то есть инвестиционный проект безубыточен, если цена реализации будет ниже 9,25 тыс. руб.

Сравнение этой цены с расчетной 12(24/2) при полном освоении проектной мощности показывает, что предполагаемый эффект обладает запасом надежности, равным [(12 - 9,25)/12] ∙ 100 = 22,9 %. Этот запас надежности можно использовать для регулирования цен, особенно в начальный период проникновения на рынок.

Запас надежности в отношении объема производства определяется уровнем использования проектной мощности в точке безубыточности и предполагаемым ее полным освоением, т. е. 100 % — Тб. В примере этот предел для Тб1 равен 43,7(100 - 56,3), а для Т62 — 35,7 (100 - 64,3) %.

Далее предположим, что сумма амортизации 1000 тыс. руб. и постоянные издержки 4500 тыс. руб. останутся прежними, а переменные 14000 тыс. руб. увеличатся на 10 %. Тогда

Тб = 100Ип/[Д - (QУп + 0,1QУп)] = 4500 ∙ 100 / [24000 - (14000 + 1400)] = 450000 / 8600 = 52,3 %. т. е. 1046 тыс. ед. = 12552 тыс. руб. реализации.

Если они уменьшатся на 10 %, то

Тб = 100 Ип / [Д - (QУп + 0,1QУп)] = 4500 – 100 / [24000 - (14000 - 1400)] = 450000 / 11400 =39,5, т. е. 790 тыс. ед. равны 9480 тыс. руб. реализации.

Если же предположить, что сумма амортизации и переменные издержки останутся неизменными, а постоянные увеличатся на 10%, тогда

Тб = [100 (Ип - А) + 0,1(Ип - А) + А] / (Д - QУп) =

= [(4500 - 1000) + 350 + 1000] / (24000 - 14000) = 485000 / 10000 = 48.5 %,

т. е. 970 тыс. ед. продукции равны 11640 тыс. руб. реализации,

а если уменьшатся на 10 %, то

Тб = 100 (3500 - 350 + 1000) / (24000 - 14000) = 415000 / 10000 = 41,5 %, т. е. 830 тыс. ед. продукции равны 9960 тыс руб. реализации.

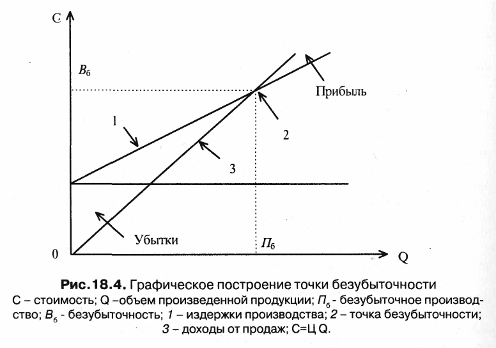

Графически точку безубыточности можно построить с помощью уравнений (18.14) и (18.15) (рис.18.4).

Точка пересечения двух линий (например, С - УнQ + Ии и С = ЦQн) и будет искомой точкой безубыточности, которая в данном случае выражается в виде объема произведенной продукции. Зная расчетную проектную мощность, можно легко определить коэффициент ее использования в точке безубыточности.

Таким образом, показатель точки безубыточности позволяет определить необходимый объем продаж продукции, прибыль и зависимость ее от переменных затрат. Анализ безубыточности можно использовать при финансовом планировании. Так, для того чтобы обеспечить ежегодные погашения кредита (займа, ссуды), можно рассчитать дополнительную точку безубыточности с учетом постоянных платежей заемщику (на погашение кредита, процентных ставок).

В ряде случаев могут использоваться методы, которые не учитывают полностью фактор времени, но вместе с тем обеспечивают сравнение полученных статичных результатов проекта и выбор из них лучшего. К ним относятся:

сравнение затрат;

сравнение прибыли;

сравнение рентабельности.

Метод сравнения затрат может использоваться в тех случаях, когда анализируются разные альтернативные по стоимости приобретения сырья, материала или основных средств, а также расходы, включая строительство зданий и сооружений.

Метод сравнения прибыли основывается на анализе времени поступления выручки и затрат, на основе которых определяется средняя прибыль за определенный отрезок времени.

Сравнение рентабельности осуществляется сопоставлением отношения прибыли к вложенному капиталу (общему, собственному или заемному).