Показатели эффективности проекта

№ п/п |

Показатели

|

Значение показателя по периодам осуществления |

|||

Шаг 1 |

Шаг 2 |

* * * |

Шаг Т |

||

1 |

Эффект от инвестиционной деятельности |

|

|

|

|

2 |

Эффект от операционной деятельности |

|

|

|

|

3 |

Эффект от финансовой деятельности |

|

|

|

|

4 |

Поток реальных денег |

|

|

|

|

5 |

Коэффициент дисконтирования |

|

|

|

|

6 |

Дисконтированный поток реальных денег |

|

|

|

|

Обоснование размеров и форм участия в проектах инвесторов, сравнение вариантов проектов осуществляют с использованием показателей ЧДД, ИД, ВНД, срока окупаемости и других, и в основе которых лежит ноток реальных денег в прогнозных ценах.

Чтобы определить поток реальных денег, рекомендуется использовать программные продукты (см.п.22.3).

Примерная форма представления расчета денежных потоков и показателей коммерческой эффективности проекта приведена в приложении 6 (табл. П 6.9).

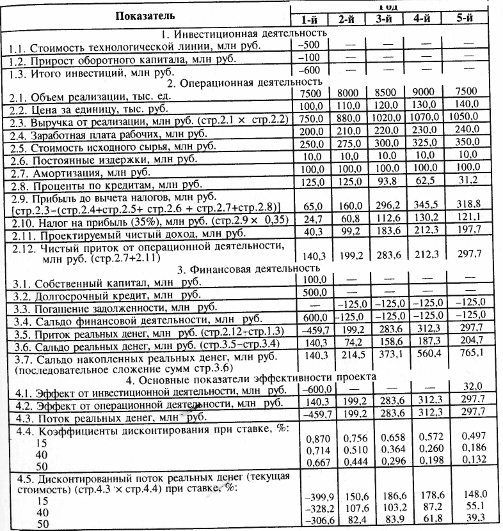

Пример. На конфетной фабрике решено рассмотреть проект выпуска новой продукции, для чего необходимо приобрести за счет кредита банка новую технологическую линию за 500 млн руб. под 25 % годовых сроком на 5 лет. Увеличение оборотного капитала потребует 100 млн руб. В 1-й год эксплуатационные затраты на оплату труда рабочих увеличатся на 200 млн руб., а в последующие годы — на 10 млн руб. ежегодно. На приобретение исходного сырья (какао, сахара, орехов и др.) для производства новой продукции в 1-й год будет израсходовано 250 млн руб. Расходы будут увеличиваться на 25 млн руб. ежегодно. Другие ежегодные затраты составят 10 млн руб.

Цена реализации (продаж) в 1-й год составит 100 тыс. руб. за единицу изделия и будет увеличиваться на 10 тыс. руб. ежегодно. Объемы реализации новой продукции в 1-й год достигнут 7500 тыс. ед., во 2-й — 8000, в 3-й — 8500, в 4-й — 9000 и в 5-й — 7500 тыс. ед.

Возврат основной суммы кредита предусматривается равными долями, начиная со 2-го года. Норма дохода на капитал принимается равной 15 % годовых; налоги и другие отчисления от прибыли — 35 %.

Необходимо рассчитать: эффект от инвестиционной, операционной и финансовой деятельности; поток реальных денег и их сальдо, чистую ликвидационную стоимость и сальдо накопленных реальных денег; чистый дисконтированный доход, внутреннюю норму прибыли (доходности) и уровень дисконтированной рентабельности.

Чистый дисконтированный доход составит:

при ставке 15 %

ЧДД = (150,6 + 186,6 + 178,6 + 148,0) - 399,9 = +263,9;

при ставке 40 % ЧДД = (107,6 + 103,2 + 87,2 + 55,4) - 328,2 = +25,2;

при ставке 50 % ЧДД = (82,4 + 83,9 + 61,8 + 39,3) - 306,6 = -33,2.

Внутренняя норма доходности:

ВНД = 0,40 + (25,2 (0,50 - 0,40)) / (25,2 + 33,2) = 0,443 или 44,3.

Индекс доходности составит:

при ставке 15 % ИД = 263,9/399,9 = 0,66 или 66 %;

при ставке 40 % ИД = 25,2/328,2 = 0,076, или 7,6 %;

при ставке 50 % ИД =33,2/306,6 = - 0,108 или 10,8 %.

Все необходимые расчеты выполняются в форме таблицы (цифры условные).

Сальдо реальных денег в последнем, 5-м году рассчитывают следующим образом: 297,7 - 125,0 = 172,7 + 32 = 204,7, где 32 — чистая ликвидационная стоимость. Она определена из условия, что рыночная стоимость оборудования через 5 лет эксплуатации составит (10%) 50 (500 ∙ 0,1) млн руб. Затраты на оборудование — 500 млн руб., амортизация — 500 млн руб. Тогда балансовая стоимость 500 ∙ 500 = 0. Затраты на ликвидацию (5% от рыночной стоимости) — 50 ∙ 0,05 = 2,5 млн руб. Операционный доход составит 50,0 - 2,5 = 47,5 млн руб; налоги — 47,5 ∙ 0,35 = 18 млн руб.; чистая ликвидационная стоимость 50 - 18 = 32 млн руб. Тогда эффект от инвестиционной деятельности в 5-м году равен 50 - 18 = 32 млн руб.

Полученные в результате выполненных расчетов показатели эффективности инвестиционного проекта свидетельствуют о том, что при норме дохода на капитал, принятой в размере 15%, проект может быть реализован, так как ЧДД > 0, ВНД > 15% (44,3 %) и ИД > 0.