Примерный состав основных показателей оценки интегрального уровня инвестиционной привлекательности регионов рф

Примечание. Ряд частных показателей (4,17,18,19,20,22) влияют негативно, поэтому учитываются в расчете со знаком «минус».

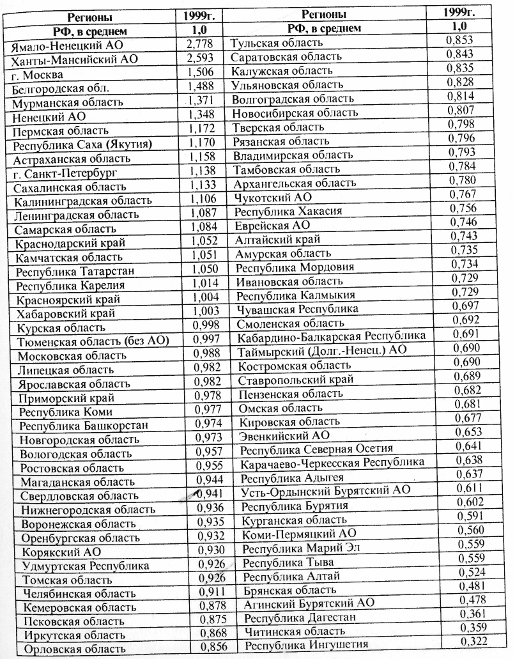

Применение указанного подхода позволило рассчитать комплексные (интегральные) уровни инвестиционной привлекательности регионов России (см. табл. 20.4).

Таблица 20.4

Комплексные (интегральные) уровни текущей инвестиционной привлекательности России

Как показал анализ инвестиционной привлекательности регионов России, различия между регионами весьма значительны. По-видимому, существующие тенденции сохраняться на ближайшие годы, поскольку для изменения ситуации необходимо ускорение работ по институциональным преобразованиям с целью уменьшения убыточных предприятий, усиление государственного контроля над ведением инвестиционной деятельности в отраслях естественных монополий, развитие банковского сектора, финансового рынка, повышение инвестиционной привлекательности предприятий и др.

20.4. Привлечение иностранных инвестиций

Как было показано ранее, особая роль в осуществлении инвестиционных проектов принадлежит, иностранным инвестициям, которые должны способствовать разрешению следующих проблем социально-экономического развития:

освоению невостребованного научно-технического потенциала России;

продвижению российских товаров и технологий на внешний рынок;

содействию расширения и диверсификации экспортного потенциала в развитии имнортнозаменяющих производств в отдельных отраслях;

содействию притоку капитала в трудоизбыточные регионы и районы с богатыми природными ресурсами для ускорения их освоения;

созданию новых рабочих мест и освоению передовых форм организации производства;

освоению опыта цивилизованных отношений в сфере предпринимательства;

содействию производственной инфраструктуры.

Для осуществления указанных направлений инвестирования рекомендуются следующие формы использования иностранного капитала:

инвестиции зарубежных государств и международных финансовых институтов в форме государственных заимствований РФ, образующих государственный долг РФ;

инвестиции в форме вклада в акционерный капитал российских предприятий;

инвестиции в форме вложения в ценные бумаги, в том числе государственных, корпоративных и институциональных эмитентов;

иностранные кредиты;

лизинговые кредиты, позволяющие отечественной экономике (предприятиям) получить наиболее современную технику и технологии;

финансовые кредиты российским предприятиям.

Правовую среду привлечения иностранных инвестиций в регионы во многом формируют законодательные акты, непосредственно посвященные разграничению полномочий центра и регионов во внешнеэкономической области. Речь идет о федеральных законах от 13 октября 1995 г. № 157-ФЗ «О государственном регулировании внешнеторговой деятельности» и от 4 января 1999 г. № 4-ФЗ «О координации международных и внешнеэкономических связей субъектов Российской Федерации». Наконец, Федеральный закон от 9 июля 1999 г. № 160-ФЗ «Об иностранных инвестициях в Российской Федерации» прямо установил, что субъекты федерации вправе принимать законы и иные нормативные правовые акты, регулирующие процесс привлечения инвестиций, по вопросам, относящимся к их ведению, а также к совместному ведению Российской Федерации и ее субъектов.

К настоящему моменту «пакеты» документов, включающие в себя договоры между органами государственной власти федерального и регионального уровней о разграничении предметов ведения и полномочий, а также соглашения между органами исполнительной власти разных уровней о взаимном делегировании полномочий, подписаны федеральным центром более чем с 30 регионами.

В целом существующее законодательство дает субъектам федерации достаточно широкие возможности создавать на региональном уровне собственные преференциальные системы для иностранных инвесторов. Регионы имеют право:

регулировать ставки некоторых федеральных налогов, поступления от которых зачисляются в региональные бюджеты (в частности, налога на прибыль);

устанавливать региональные и местные налоги в соответствии с условиями, определенными федеральным законодательством и законодательством субъекта федерации;

устанавливать налоговые льготы для приоритетных инвестиционных проектов;

создавать на своей территории свободные экономические зоны с особо льготными налоговыми условиями для инвесторов;

создавать за счет средств региональных бюджетов страховые и залоговые фонды, гарантирующие соблюдение обязательств перед иностранными инвесторами.

Следует подчеркнуть, что эти возможности используются регионами весьма активно.

С середины 1990-х гг. в попытке восполнить недостаток средств на инвестиционные нужды региональные власти стали прибегать к внутренним и внешним заимствованием. К августу 1998 г. собственные еврооблигации разместили на внешних рынках около десятка российских регионов. Так, Москва разместила на рынке еврооблигации в объеме 500 млн дол., Санкт-Петербург — 300 млн дол. и Нижний Новгород — 100 млн дол. Однако в условиях финансового кризиса все они были вынуждены прекратить обслуживание накопленных обязательств или начать переговоры о реструктуризации долга. В августе 2000 г. в действующий Бюджетный кодекс РФ были внесены поправки, согласно которым субъекты федерации утратили право финансировать дефицит региональных бюджетов за счет внешних источников. В таких условиях региональным властям не остается ничего другого, как решать свои финансовые проблемы путем стимулирования мер по привлечению иностранных инвестиций на свою территорию и расширению тем самым собственной базы налоговых поступлений.

Собственные законы об инвестиционной деятельности были приняты в абсолютном большинстве субъектов федерации, в них, как правило, предусматривается разветвленная система льгот и гарантий для инвесторов. Во многих регионах получили распространение такие меры, как: освобождение на определенных условиях от уплаты в региональный бюджет налога на прибыль, налога на имущество предприятий (или снижение их ставки); отсрочка по налоговым и арендным платежам; предоставление инвестиционного налогового кредита и т. д.

Регионы, проводящие активную инвестиционную политику, можно разделить нате, где налоговые льготы предоставляются и российским, и иностранным инвесторам, и те, в которых существуют преференции только для инвесторов из-за рубежа. К первой группе относятся, в частности, г. Санкт-Петербург, Республика Татарстан, Ярославская, Белгородская область. Ко второй — Новосибирская область, Хабаровский край, Республика Бурятия.

На региональное распределение потоков иностранных инвестиций определяющее влияние оказывает совокупность географических, политических и социально-экономических факторов, которые формируют инвестиционный климат. Регионы России сильно дифференцированы по соотношению инвестиционного потенциала и инвестиционного риска. Среди факторов, безусловно повышающих такой потенциал, следует выделить прежде всего приграничный (со странами дальнего зарубежья) статус региона, столичный статус Москвы и мегаполиса Санкт-Петербурга, статус региона с наличием минерально-сырьевых ресурсов. По состоянию на начало 2001 г. (табл. 20.5) наиболее привлекательными для иностранных инвесторов были:

регионы, уровень развития экономики которых позволяет эффективно функционировать предприятиям с иностранными инвестициями в непроизводственной сфере (Москва, Санкт-Петербург, Московская и Ленинградская области);

регионы с сырьевым экспортным потенциалом (Сахалинская и Тюменская области, Красноярский край). К числу регионов, которые сумели добиться притока инвестиций за счет активной промышленной политики, можно отнести Самарскую и Новосибирскую области.

Таблица 20.5