Варіанти одержання доходу при купівлі різних акцій, грн.

Банківська справа |

Нафтова промисловість |

|

Спад |

Підйом |

|

6 |

8 |

Спад |

4 |

6 |

Підйом |

У даному прикладі, безумовно, існує ймовірність того, що в обох галузях одночасно буде спостерігатися несприятлива кон'юнктура або одночасно буде спостерігатися сприятлива кон'юнктура. Але при цьому є шанси, що роки економічного підйому в одній галузі компенсують несприятливі роки в інший, стабілізувавши тим самим доход.

Якщо на ринку є більше двох видів акцій з такою ж структурою віддачі, як у вищенаведеному прикладі, то, як і у випадку зі страхуванням, чим більше незалежних ризиків можна об'єднати, тим більше передбачуваним буде значення віддачі. При цьому, ймовірність одержання віддачі, яка відрізняється від 6 грн., знижується в міру збільшення числа різних галузей, акції яких представлені в портфелі.

Самострахування ризику. Одним із можливих шляхів зменшення втрат від ризику є самострахування. Воно пов'язане зі створенням спеціального централізованого резервного фонду. В яких випадках доцільно користуватися цим джерелом покриття втрат?

Самострахування ефективне за таких умов:

- господарська одиниця (науково-технічний комплекс, концерн, науково-виробниче об'єднання) складається з ряду юридичних осіб, що мають закінчену систему бухгалтерського балансу, розрахунковий рахунок у банку, печатку тощо. У цьому разі, враховуючи ймовірність виникнення певного рівня втрат, страхові премії, сплачувані страховим компаніям, можуть бути більшими від страхових відшкодувань, що виплачуються підприємству органами страхування, оплачувані страхові премії за певний період перевищують розміри страхових відшкодувань, що одержують фірми від страхових компаній на покриття втрат від ризику. При цьому важливим є правильне встановлення тривалості зазначеного періоду. Він може вимірюватися кількістю років між двома суміжними відносно великими розмірами виплачених страхових відшкодувань.

Приклад. Щорічні страхові премїї органам страхування за ризиковані операції становлять 6 тис. грн. Фірма одержала страхові відшкодування за втрати від ризику: в 1995 р. – 12 тис. грн; 1996 – 2; 1997 – 1; 1998 – 1,5 і у 1999 р. – 9 тис. грн. Отже, період, в межах якого порівнюватимуться суми страхових премій і страхових відшкодувань на покриття втрат, становитиме п'ять років. Розмір страхової премїї, що сплатила фірма за цей час, дорівнює ЗО тис. грн, а сума страхового відшкодування – 25,5 тис. грн (12 + 2+1 + 1,5 + 9).

Висновок щодо того, слід користуватися послугами страхових компаній чи ні, зрозумілий:

- страхові компанії не здійснюють страхування певного майна (втрат від ризику);

- фірма володіє великою кількістю однорідного майна, а ймовірність втрат його дуже мала. Враховуючи цей чинник, транснаціональні нафтові компанії здійснюють самострахування танкерів. Розрахунки показують, що втрата одного танкера в рік (а ймовірність цього дуже незначна) обійдеться компанії у меншу суму, ніж розмір страхових премій за весь парк танкерів, який досягає сотень одиниць.

Оскільки у вітчизняній практиці поки що не застосовується метод самострахування ризику, то викладемо деякі міркування щодо порядку утворення та використання централізованого резервного фонду самострахування. Централізований резервний фонд самострахування створюється на рівні управління господарською одиницею. У самостійних підприємствах, що виступають як складові структури комплексів, науково-виробничих об'єднань, вони не створюються.

Самострахуванням можуть охоплюватися всі види ризиків, які завдають фірмам втрат. У ринкових умовах виглядає анахронізмом наявність обов'язкового страхування. Кожне підприємство повинно мати вибір:

- страхувати втрати від ризику за допомогою страхових компаній;

- здійснювати самострахування;

- використовувати інші форми захисту від ризику.

Розміри відрахувань у централізований резервний фонд самострахування визначаються на рівні страхових премій, які мали б сплачуватися підприємствами у разі страхування ризику страховими компаніями.

Щорічним джерелом коштів створення такого фонду є собівартість продукції. Вони зараховуються у статтю «Загальногосподарські витрати» (податки та інші обов'язкові відрахування і витрати).

Кошти централізованого резервного фонду самострахування використовуються строго за цільовим призначенням, тобто на покриття втрат від тих ризикованих операцій, які були самозастраховані. Розмір відшкодування втрат від ризику визначається за методикою, прийнятою у страховій справі.

Кошти резервного фонду самострахування, невикористані в цьому році, переходять у фонд наступного року. Перехідні перерахунки доцільно робити упродовж п'яти років. Після цього залишок коштів фонду спрямовується на збільшення прибутків.

Диверсифікація - це метод зниження ризику шляхом розподілу коштів між кількома ризиковими активами (товарами) таким чином, що підвищення ризику для одного, як правило, означає зниження ризику для іншого.

Сутність диверсифікація розглянемо на прикладі.

Приклад. Підприємство згідно зі своїми технологічними можливостями, кадрами, джерелами сировини, з огляду на потреби ринку, виготовляє бронетранспортери і вантажівки. Воно збуває свою продукцію в країни Близького Сходу, де часті переходи від стану війни до миру і навпаки. У випадку війни підвищеним попитом будуть користуватися бронетранспортери. Наприклад, обсяг продажу складе 100 млн. дол. Однак у цьому випадку падає попит на цивільну продукцію (вантажівки), обсяг їхнього продажу складе 20 млн. дол. У стані миру зростає попит на вантажівки і знижується попит на бронетранспортери, відповідно змінюються обсяги їх реалізації (див. табл. 13.8).

Таким чином, підприємство, диверсифікуючи своє виробництво, стабілізує обсяги реалізації і прибутку, компенсуючи втрати прибутку від зменшення обсягу

продажу однієї продукції збільшенням продажів іншої (залежно від розвитку подій на ринку). Диверсифікація не може цілком ліквідувати ризик, але вона дозволяє його значно знизити.

Таблиця 13.8.

Обсяги реалізації продукції (дол.) залежно від стану попиту

-

Товари

Стан

Війна

Мир

Бронетранспортери Вантажівки

100 млн.

20 млн.

20 млн.

100 млн.

Хеджування ризику. В Україні цей напрям зменшення втрат від ризику поки що не набув належного розвитку. Така ситуація пояснюється недостатнім розвитком ринкової інфраструктури та нормативно-правової бази.

Хеджування - діяльність зі зниження цінових ризиків зумовлених несприятливою зміною цін на товари у майбутньому шляхом укладання ф'ючерсних угод.

Ф'ючерс - це контракт на постачання (купівлю) у визначений в майбутньому термін певної кількості товару за існуючою нині ціною.

Основу хеджування становлять ф'ючерсні контракти. Вони є формальною угодою, за якою продається або купується певна кількість товару за визначеною ціною для передачі його згодом у встановлений час. Отже, ф'ючерсні контракти — це договори-зобов'язання. Вони можуть укладатися також за умови, що певного товару в цей момент може і не бути. Основними показниками такого контракту є зафіксована ціна товару і обумовлений термін його поставки.

Слід мати на увазі, що ф'ючерсна угода просто так не може бути відмінена або анульована. Вона ліквідовується двома шляхами:

- укладанням протилежної угоди на таку саму кількість продукції;

- поставкою товару відповідно до зазначеного у контракті терміну.

Механізм дії хеджування на зменшення втрат від ризику можна простежити на такому прикладі.

Приклад. Припустімо, що фермер відгодовує молодняк великої рогатої худоби для здачі його в листопаді на м'ясо.

У квітні за його розрахунками ціна за 1 кг м'яса з урахуванням одержання помірного прибутку становитиме 4 грн. Передбачаючи падіння цін у період масової здачі худоби, фермер підписує на ф'ючерсній біржі контракт на поставку м'яса 5 листопада за ціною 4,5 грн за 1 кг. Вона складається із попередньо визначеної ціни за 1 кг м'яса разом з витратами на транспортування худоби до місць її прийому.

На початку листопада виявилося, що поточна ціна наявного ринку за 1 кг м'яса зменшилась до 3,8 грн, а на ф'ючерсній біржі до – 4,2 грн.

За кілька днів до настання зазначеного в контракті терміну поставки м'яса фермер приймає таке рішення:

- продає м'ясо на ринку по 3,8 грн за 1 кг;

- викуповує свій же контракт з розрахунку 4,2 грн за 1 кг м'яса. Результати хеджування наведено в табл. 13.9.

Таблиця 13.9.

Результати проведення операцій хеджування

Ринок наявного товару |

Термін |

Ф’ючерсний ринок |

Ціна продукції становить 4 грн за 1 кг

Продаж продукції на ринку наявного товару за ціною 3,8 грн за 1 кг Втрати в ціні за 1 кг становлять 0,20 грн (4,00 - 3,80) |

Квітень

Листопад |

Продаж листопадових ф'ючерсів за ціною 4,5 грн за 1 кг Викуп листопадових ф'ючерсів за ціною 4,2 грн за 1 кг Виграш від ф'ючерсів становить 0,30 грн (4,50 - 4,20) |

Отже, у загальному підсумку фермер не зазнав втрат, хоча ціни на продукцію знизились.

Виникає таке запитання: яким би міг бути результат, коли б фермер все таки поставив свій товар на ф'ючерсний ринок? Він би програв, оскільки продукція реалізовувалася б по 4,2 грн за 1 кг, але при цьому були б додаткові витрати, пов'язані з її транспортуванням, у сумі 0,5 грн за 1 кг. Таким самим міг бути і результат, коли б фермер взагалі не укладав ф'ючерсного контракту.

Різновидом ф'ючерсного контракту є угода з премією або опціон, відповідно до якого одна сторона здобуває право купити або продати що-небудь у майбутньому по заздалегідь обговореній ціні зі сплатою комісійних (премії). Опціон - спекулятивний вид угоди. Він надає право, але не зобов'язує, продати або купити конкретний товар у визначений термін. Наприклад, з точки зору продавця, якщо ціни піднялися, що йому вигідно, угода здійснюється; якщо ціни не змінилися або навіть упали, то спекулянт (у даному випадку продавець) відбувається лише сплатою комісійних. У більшості випадків подібні контракти як опціони, так і ф'ючерси, здійснюються спекулянтами. Фактично, виконуючи функцію посередників між виробниками і споживачами, спекулянти сприяють вирівнюванню цін.

Спекуляція - діяльність, що виражається в покупці з метою перепродажу за більш високою ціною. Купити дешевше, продати дорожче - у цьому полягає зміст спекуляції. Її сутність розкрили в XVI-XVIII ст. меркантилісти - перша школа в політичній економії. Гроші - товар - гроші з приростом (Д-Т-Д') - така загальна формула капіталу. Необхідно відзначити, що спекуляція пов'язана з ризиком, причому, усвідомленим ризиком. Спекулянти виконують важливу функцію посередників, доставляючи товари і послуги від тих, хто володіє їх надлишками, до тих, хто відчуває гостру потребу в них. Тим самим спекуляція призводить до зрушення споживання в просторі. Однак, вона призводить і до зрушення споживання в часі. Наприклад, закуповуючи сільськогосподарські продукти у врожайний рік, спекулянти продають їх у неврожайний. При цьому, збільшуючи попит під час надлишку пропозиції (роблячи запаси сільськогосподарської продукції), вони сприяють деякому зростанню цін. Продаючи ж цю продукцію в неврожайний рік, вони збільшують пропозицію в період підвищеного попиту, знижуючи тим самим ціни. Тобто, завдяки спекулянтам вирівнюються сезонні коливання попиту-пропозиції.

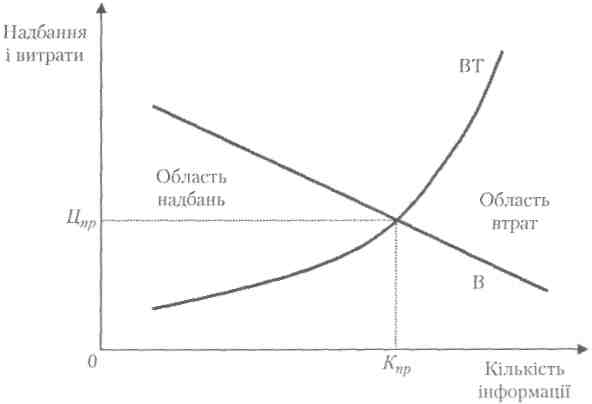

Зниження ризику шляхом збору додаткової інформації. У розділі 1 відзначено, що більшість помилкових рішень пов'язана з недостатньою поінформованістю осіб, що приймають рішення. При цьому збільшення ступеня поінформованості про предмет рішення і його наслідків дозволяє знизити ризик. У той же час, інформація має свою ціну і за збільшення ступеня поінформованості необхідно платити. Тому, приймаючи рішення про придбання додаткової інформації слід порівнювати витрати на її придбання й очікувані граничні вигоди від прийняття більш точного рішення (рис. 13.6).

Кількість (Кпр) і ціна (Цпр) необхідної інформації визначаються точкою перетину кривих очікуваної граничної вигоди (В) і очікуваних витрат (BT), пов'язаних з її одержанням. Якщо очікувана вигода від покупки інформації перевищує очікувані граничні витрати (В > ВТ), то таку інформацію необхідно придбати. Якщо ж навпаки (В < ВТ), то від покупки такої інформації краще відмовитися.

Невідповідність фактичних результатів прийнятого рішення запланованим у багатьох випадках пояснюється обмеженістю наявної інформації. Більш повна інформація дозволяє приймати більш обґрунтовані рішення, наслідки яких будуть близькими до розрахункових. Оскільки інформація є цінним товаром, то зацікавлені особи готові за неї платити.

Гранична вартість повної інформації визначається як різниця між вираженими у вартісній формі очікуваними результатами певної дії чи рішення, виконуваного або прийнятого в умовах повної поінформованості Р0, і очікуваними результатами тієї ж дії або рішення в умовах неповної поінформованості Рн.

ВІпр<Р0-Рн. (13.34)

Якщо ж інформація коштує більш ВІпр, то її придбання, навіть при абсолютно точному прогнозі, зменшить величину результату, наприклад, прибуток, одержуваний в умовах визначеності, порівняно з прибутком, одержуваним в умовах невизначеності

Резервування коштів на покриття непередбачених витрат. Даний метод базується на створенні резерву коштів на покриття непередбачених витрат, розмір якого визначається шляхом зіставлення очікуваного значення можливих утрат (додаткових витрат) і витрат на їх запобігання, зниження або компенсацію.

Приклад. Розглянемо проект будівництва цеху. Перевищення кошто-рису витрат може бути викликано:

підвищенням вартості будівельних матеріалів і енергії;

інфляційними процесами;

позовами за контрактами;

підвищенням заробітної плати будівельників;

необхідністю виконання непередбачених робіт, наприклад, пов'язаних з відводом ґрунтових вод з котловану і зміцненням фундаменту тощо. Для визначення базової суми резерву на покриття непередбачених витрат, а також уточнення її в процесі роботи над проектом (на основі фактичних даних) можуть використовуватися викладені в розділі 4 методи кількісного аналізу ризику.

При визначенні суми резерву на покриття непередбачених витрат необхідно враховувати точність попередньої оцінки вартості проекту і його елементів залежно від етапів проекту, на яких виконувалася ця оцінка. Вона впливає на розмір резерву.

Ігнорування ж ризику може призвести до значної перевитрати коштів.

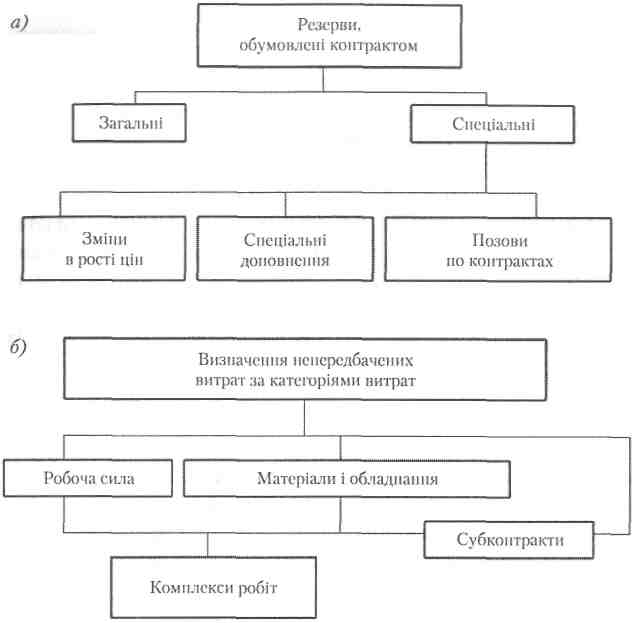

Визначення структури резерву на покриття непередбачених витрат може виконуватися на базі одного з двох підходів.

• При першому підході резерв поділяється на дві частини:

на загальний і спеціальний (рис. 13.7 а).

Загальний резерв повинен покривати зміни в кошторисі і добавки до загальної суми контракту, наприклад, при необхідності виконання заздалегідь непередбачених робіт та інші аналогічні елементи.

Спеціальний резерв містить у собі надбавки на покриття росту цін, збільшення витрат за окремими позиціями, а також на оплату позовів за контрактами.

Багато практиків вважають, що надбавки на покриття росту цін повинні враховуватися окремо від непередбачених витрат. Це особливо актуально, коли контракти передбачають зміни умов платежів або перегляд умов контрактів відповідно до індексу інфляції.

• Другий підхід до створення структури резерву передбачає поділ непередбачених витрат за видами витрат, наприклад, на заробітну плату, матеріали, субконтракти (рис. 13.7 б).

Рис. 13.7. Варіанти структури резерву