Периоде (месяц, квартал, год), шт.;

S – удельные издержки на переработку материальных ресурсов

на единицу готовой продукции, руб./шт.;

C – издержки на хранение единицы запасов готовой продукции

за период, руб.

Если предложить, что расход запасов во времени устойчив, то нетрудно построить так называемый пилообразный график пополнения запасов на складе (рис. 11).

Время, дни

Запасы, шт.

Рис. 11. Пилообразный график пополнения запасов

Как видно из рис. 11, средний размер запаса готовой продукции составляет половину размера партии, определенного по формуле (31).

Этот средний размер запаса можно использовать при расчетах производственной программы предприятия. Пилообразный график пополнения запасов и формула (31) широко применяются на практике для определения размера партии (заказа) продукции (ресурсов) и среднего размера запасов.

При этом могут быть выбраны две стратегии в работе с потребителями. Первая заключается в формировании так называемого портфеля невыполненных заказов, когда допускаются периоды отсутствия запасов на складе. Поступающие в эти периоды заказы от клиентов накапливаются в портфеле невыполненных заказов и удовлетворяются в первую очередь после поступления очередной партии продукции на склад. Остальная часть продукции из вновь поступившей партии складируется в ожидании очередных текущих заказов (рис. 12).

Время, дни

Запасы, шт.

Рис. 12. График пополнения запасов с отсрочкой исполнения заказов

Стратегия «портфеля невыполненных заказов» выгодна предприятию, так как позволяет снизить издержки на хранение запасов готовой продукции. Однако она возможна только в том случае, если заказчики (клиенты) согласны какое-то время ждать исполнения своих заказов (максимальное время ожидания равно периоду пустого склада).

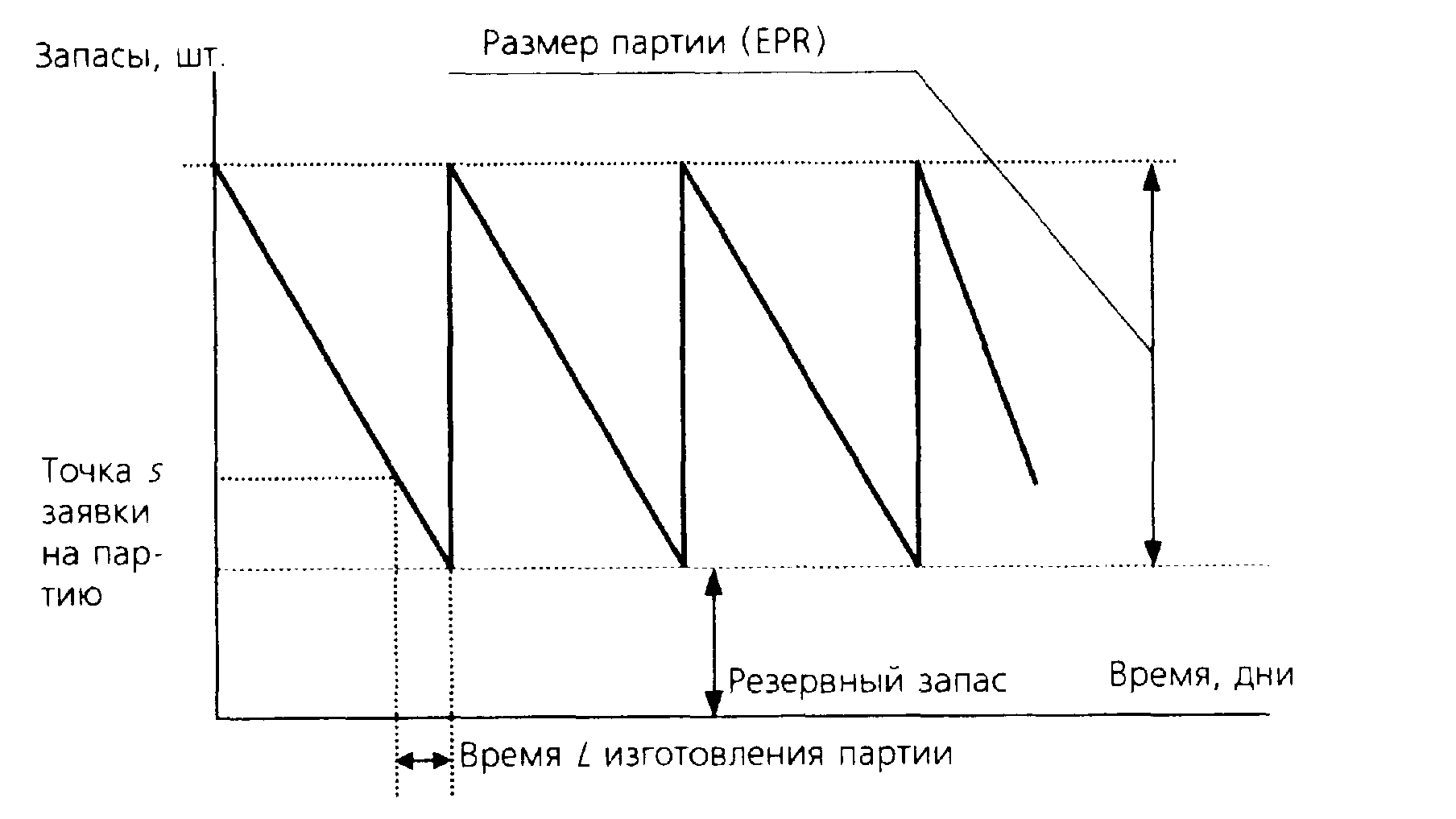

Чаще всего предприятие вынуждено работать в условиях немедленного исполнения заказов: иначе клиенты уйдут к другому поставщику продукции. При этом весьма возможны случаи внезапного, неожиданного заказа, временного «всплеска» спроса и т.п. В этих условиях необходимо применять стратегию пополнения запасов с учетом страхового резерва (рис. 13).

Время, дни

Запасы, шт.

S

L

Рис. 13. График пополнения запасов с резервом

Формула (31) содержит несколько упрощений. В ней не учитываются затраты на переналадку оборудования при переходе с выпуска одного изделия на выпуск другого, которые в некоторых случаях могут быть весьма значительными. Кроме того, в явном виде не учитываются возможные убытки от потери рынка, никак не отражен спрос на продукцию, не принят во внимание временной фактор. Тем не менее, расчет размера партии выпуска продукта с учетом минимальных затрат на хранение с использованием модели EPR (иногда ее называют формулой Уилсона) широко применяется на практике.

7.3. Оценка эффективности формирования и использования производственных запасов

Для оценки эффективности формирования и использования запасов используются следующие показатели:

1. Коэффициент оборачиваемости запасов, который характеризует количество оборотов запасов в течение анализируемого периода, и определяется по следующей формуле:

![]() (32)

(32)

2. Длительность оборота запасов в днях определяется следующим образом:

![]() .(33)

.(33)

Показатели длительности оборота могут быть рассчитаны также отдельно по производственным запасам (т.е. сырью и материалам) и незавершенному производству. Таким образом, может быть проведена дальнейшая детализация сводного показателя запасов.

3. С целью определения мобильности запасов рассчитывается коэффициент накопления:

![]() .

(34)

.

(34)

При оптимальном варианте этот коэффициент должен быть меньше 1. Но это соотношение справедливо только в том случае, если продукция предприятия конкурентоспособна и пользуется спросом.

Величина коэффициента больше 1 свидетельствует о наличии сверхнормативных запасов товарно-материальных ценностей.

Основными причинами образования сверхнормативных запасов могут быть:

• по производственным запасам – снижение выпуска по отдельным видам продукции и отклонения фактического расхода материалов от норм, наличие излишних и неиспользуемых материальных ценностей, неравномерное поступление материальных ресурсов;

• по незавершенному производству – аннулирование производственных запасов (договоров), удорожание себестоимости продукции, недостатки планирования и организации производства, недопоставки покупных полуфабрикатов и комплектующих изделий и др.;

• по готовой продукции – падение спроса на отдельные виды изделия, низкое качество, неритмичный выпуск продукции и задержка отгрузки ее, затруднения транспортировки.