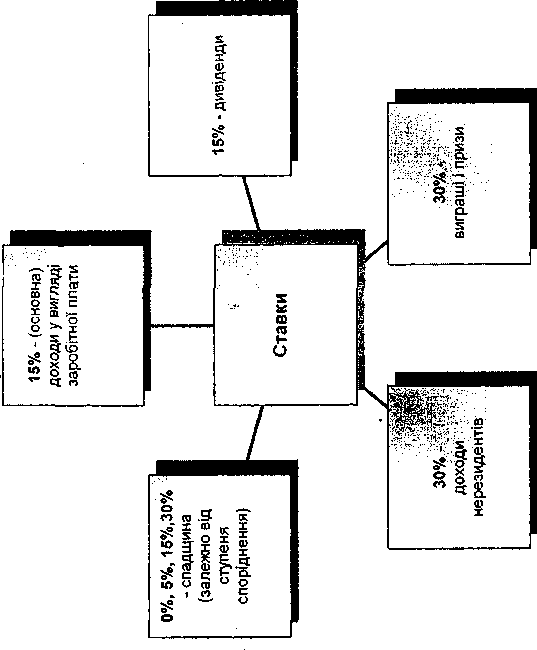

47. Ставки податку з доходів фізичних осіб.

Ставка податку на доходи фізичної особи з 1 січня 2004 р. до 31 грудня 2006 р. встановлена в розмірі 13 %, а з 1 січня 2007 р. — 15 %. Сплата цього податку відбувається методом «у джерела», тобто працедавець відраховує цей податок від доходу фізичної особи в момент розрахунку йому заробітної плати згідно з встановленими ставками. Якщо платник податку отримує доходи, які не підлягають оподаткуванню при їх нарахуванні, або виплати, які платник податку зобов'язаний самостійно включити до складу річного оподатковуваного доходу, то він зобов'язаний подати річну декларацію з цього податку (додаток 13). Якщо оподатковуваний дохід виплачується у не грошовій формі чи готівкою з каси резидента, то податок сплачується (перераховується) до бюджету протягом банківського дня, наступного за днем такої виплати.

Законом встановлені особливості при продажу об'єктів нерухомого майна, яке перебувало у власності платника податку. Дохід, отриманий від продажу не частіше одного разу протягом податкового року будинку, квартири чи кімнати, включаючи землю або присадибну ділянку, оподатковується за ставкою 1 % від вартості такого майна, якщо загальна площа такого будинку, квартири або кімнати не перевищує 100 квадратних метрів. У разі перевищення цієї норми дохід оподатковується по ставці 5 % від об'єкта оподаткування.

Дохід від продажу об'єкта нерухомого майна визначається, виходячи з ціни, яка зазначена у договорі купівлі-продажу, але не нижче оціночної вартості такого нерухомого майна, яка розрахована державним органом, який уповноважений здійснювати таку оцінку відповідно до законодавства.

При обміні одного об'єкта нерухомості на інший кожна сторона договору міни сплачує 50 % від суми податку, розрахованого згідно з положенням підпунктів 11.1.1 чи 11.1.2 Закону.

З метою оподаткування об'єкти спадщини поділяються на різні види згідно з підпунктами а. б. в. г. д. пункту 13.1 статті 13 Закону, і згідно з цим розподілом визначається відповідна ставка оподаткування. Крім того, визначається ступінь спорідненості нащадків спадщини.

68. Податок на нерухоме майно.

Законопроект "Про податок на нерухомість" передбачає справляння:

— податку на будівлі;

— податку на споруди.

Податок на будівлі будуть сплачувати всі фізичні особи, у приватній власності яких знаходяться приватизовані квартири, будинки, вілли, гаражі, дачні будинки.

Об'єктом оподаткування є ринкова вартість майна. Ставка податку від 1 до 3%. На малозабезпечені верстви населення податок на будівлі чинитись не буде. Діятиме система пільг:

а) в населених пунктах, де чисельність населення більше 10 тисяч, не оподатковується 21 м2 на кожного члена сім'ї плюс 10 м2 на сім'ю як родину;

б) в населених пунктах до 10 тисяч населення, не оподатковується 31 м2 на кожного члена сім'ї плюс 10 м2 на сім'ю як родину.

Не справляється податок на:

— господарські будівлі, гаражі та допоміжні будівлі;

— будівлі, які ще не введено в експлуатацію;

— квартири державної та комунальної власності;

— відомчі квартири.

Всі суб'єкти підприємницької діяльності, які використовують господарські споруди, повинні платити з чистого прибутку податок на споруди.

Об'єктом оподаткування буде виступати ринкова або балансова вартість господарської споруди.

Ставка податку від 1 до 3%. Сплата 1 раз в рік.

Не буде стягуватись податок на споруди:

— державної власності;

— незавершеного будівництва;

— тими платниками, які виконують державне замовлення.

Проблемним питанням сьогодні є взаємоузгодженість податку на споруди і податку з прибутку.