14. Організаційна структура та функції державної податкової адміністрації (інспекції).

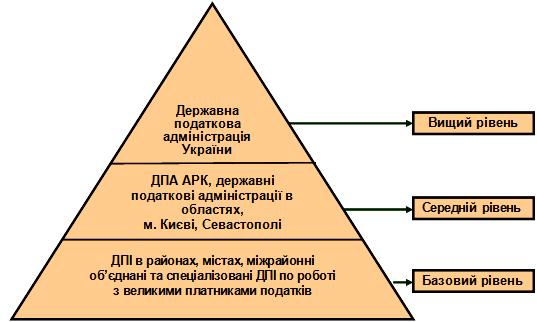

Загальна структура органів державної податкової служби України

Основні функції органів державної податкової служби України:

здійснення контролю за дотриманням законодавства про податки, інших платежів, валютних операцій, за порядком розрахунків із споживачами з використанням реєстраторів розрахункових операцій, а також за наявністю ліцензій, патентів, інших спеціальних дозволів на здійснення окремих видів підприємницької діяльності;

проведення обліку платників податків та платежів;

розробка та затвердження форм податкових розрахунків;

роз’яснення через засоби масової інформації порядку застосування законодавчих та інших нормативних актів про податки;

внесення пропозицій та розробка проектів міжнародних договорів щодо оподаткування;

надання фізичним особам – платникам податків та інших обов’язкових платежів ідентифікаційних номерів, а також ведення Єдиного банку даних про платників податків – юридичних осіб;

прогнозування й аналіз надходження податків та інших платежів;

забезпечення реалізації державної політики у сфері виробництва та обігу спирту, алкогольних напоїв і тютюнових виробів;

забезпечення застосування та своєчасного стягнення фінансових санкцій;

проведення перевірок фактів приховування і заниження сум податків та інших платежів;

вживання заходів для боротьби з приховуванням неоподаткованих доходів, незаконним вивезенням за межі України неоподаткованих капіталів, „відмиванням” доходів, одержаних незаконним шляхом;

проведення роботи, пов’язаної з виявленням, обліком та реалізацією безгосподарного майна, скарбів, конфіскованого майна;

видання у випадках, передбачених законом, нормативно-правових актів і методичних рекомендацій з питань оподаткування;

запобігання корупції та іншим службовим порушенням працівників державної податкової служби;

забезпечення працівників органів державної податкової служби та їх захист від протиправних посягань, пов’язаних з виконанням ними посадових обов’язків;

розгляд звернень громадян та юридичних осіб з питань оподаткування;

здійснення заходів щодо добору, розстановки, професійної підготовки, перепідготовки кадрів.

15. Права й відповідальність працівників державних податкових адміністрацій (інспекцій).

Податківець є представником держави. Він має бути гідним звання державного службовця. Його професійний рівень, вчинки, інтелект та зовнішній вигляд формують уявлення громадян про Державну податкову службу, тому в повсякденній роботі, наряду із Законом України „Про державну податкову службу в Україні”, податківці повинні дотримуватися Кодексу честі та Кодексу професійної етики.

Працівник, якого призначили вперше на посаду державного податкового службовця, згідно із ст. 17 Закону України „Про державну службу в Україні” складає Присягу державних службовців.

Працівник податкової служби не має права займатися підприємницькою діяльністю безпосередньо, через посередників або підставних осіб, бути повіреним третіх осіб при вирішенні справ у органах державної податкової служби, а також виконувати роботу на умовах сумісництва (крім наукової, викладацької, творчої діяльності), зобов'язаний дотримуватися комерційної та службової таємниці.

Кодексом професійної етики відповідно до чинного законодавства передбачені гарантії захисту прав:

належні, безпечні і здорові умови праці;

своєчасне одержання винагороди за працю;

захист від незаконного звільнення;

соціальний захист;

захист від необ’єктивного оцінювання результатів його роботи;

захист від незаконного тиску з метою прийняття рішень, які суперечать нормам чинного законодавства України.

Запобігання проявам неетичної поведінки працівників податкової служби України здійснюється шляхом громадського контролю (подання та розгляд звернень громадян, громадських організацій про порушення норм Кодексу) та внутрішнього контролю за дотриманням вимог цього Кодексу (керівники зобов’язані запобігати проявам неетичної поведінки підлеглих працівників шляхом організації системної роботи з розвитку професійної етики персоналу, насамперед навчання, інформаційно-просвітницької підтримки та контролю за дотриманням працівниками норм Кодексу).