20. Порядок і форми розрахунку з бюджетом.

Порядок і форми розрахунків із бюджетом – це система методів і способів стягнення та перерахування податків.

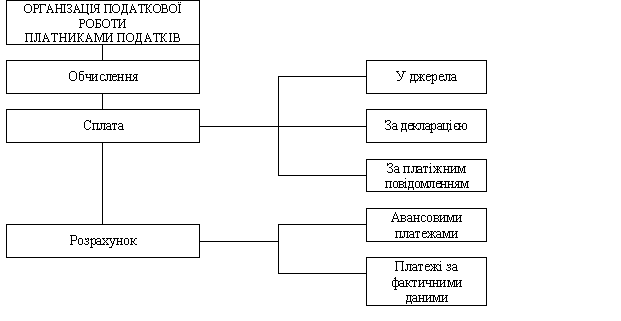

Основними формами розрахунків їз бюджетом є розрахунки за фактичними даними і авансовими платежами з наступними перерозрахунками.

Невнесені у встановлені терміни суми податків називаються недоїмкою.

Способами стягнення податків є:

до джерел одержання доходу;

на підставі декларації;

на основі платіжного повідомлення.

Основні

елементи податкової роботи в податковій

службіУкраїни

Основні

елементи податкової роботи в податковій

службіУкраїни Організації

податкової роботи податкоплатниками

Організації

податкової роботи податкоплатниками

21. Суб’єкти обчислення податку і контрольної роботи. Способи утримання податків.

У податковому законодавстві визначено контролюючі спеціалізовані органи в податковому процесі (додатки). До них належать:

• митні органи — щодо ввізного та вивізного мита, акцизного збору, податку на додану вартість, інших податків і зборів, які відповідно до законів справляються при ввезенні або пересиланні товарів і предметів на митну територію України або при вивезенні товарів і предметів із митної території України;

• установи Пенсійного фонду України — щодо внесків до Пенсійного фонду України;

• установи фондів соціального страхування України — щодо внесків до цих фондів;

• податкові органи — щодо податків і зборів, що справляються до бюджетів та державних цільових фондів, крім зазначених вище.

Податковий контроль починається на стадії державної реєстрації суб'єктів підприємницької діяльності у вигляді податкового обліку платників податків і зборів (обов'язкових платежів). Цей етап податкового контролю надзвичайно важливий, оскільки на цій стадії формується інформація про конкретного податкоплатника і визначаються ризикові суб'єкти господарської діяльності, які без поважних на те причин свідомо не сплачують податків та інших обов'язкових платежів.

Суб'єктом, який реалізує функції податкового контролю, є податкові інспекції. Саме вони здійснюють переважну більшість заходів та контрольних дій. До повноважень центрального податкового органу належить контроль за правильністю й законністю діяльності всіх органів державної податкової служби при виконанні ними контрольних дій.

Податковий контроль, як і всі інші види державного контролю, здійснюються згідно із законодавством. До законодавчих актів, що регулюють здійснення податкового контролю, слід, в першу чергу, віднести Закони України «Про систему оподаткування», «Про державну податкову службу в Україні», «Про порядок погашення зобов'язань платників податків перед бюджетами та державними цільовими фондами», «Про міліцію», «Про державний бюджет України (на відповідні роки)», закони про окремі види податків, Бюджетний кодекс України, Кодекс України про адміністративні правопорушення, Кримінальний і Кримінально-процесуальний кодекси та ін.

26. Пільги по податку на додану вартість.

Пільги з ПДВ можна трактувати таким чином:

- виключення з об'єктів оподаткування ПДВ окремих видів операцій та застосування нульової ставки можна розглядати як пільгу для стимулювання окремих видів діяльності й підвищення конкурентоспроможності вітчизняної продукції;

- звільнення від оподаткування окремих видів товарів (робіт, послуг) можна розглядати як пільгу для споживачів, оскільки в кінцевому рахунку відбувається зниження вартості цієї продукції.

Від оподаткування звільняються такі операції, при цьому «вхідний» ПДВ не входить до податкового кредиту, а включається до валових витрат:

1) поставка вітчизняних продуктів дитячого харчування молочними кухнями та спеціалізованими магазинами і пунктами (за переліком КМУ);

2) поставка (передплата) і доставка періодичних видань друкованих засобів масової інформації вітчизняного виробництва, поставка книжок вітчизняного виробництва, поставка учнівських зошитів, підручників та навчальних посібників вітчизняного виробництва;

3) поставка послуг з вищої, середньої, професійно-технічної та початкової освіти (за переліком КМУ); виховання й освіта дітей будинками культури, дитячими музичними та художніми школами, школами мистецтв; поставка послуг з розміщення учнів або студентів в інтернатах або гуртожитках;

4) поставка товарів спеціального призначення для інвалідів (за переліком КМУ), уповноваженому органу державної виконавчої влади, у тому числі легкових автомобілів, з їх оплатою за рахунок коштів державного чи місцевих бюджетів;

5) послуги з доставки пенсій та грошової допомоги населенню;

6) поставка послуг з реєстрації актів громадського стану державними органами;

7) поставка лікарських засобів та виробів медичного призначення (за переліком КМУ), який визначається щорічно до 1 вересня попереднього звітному року;

8) поставка послуг з охорони здоров'я (за переліком КМУ) закладами, що мають ліцензію на поставку таких послуг;

9) поставка путівок на санаторно-курортне лікування та відпочинок на території України фізичним особам віком до 18 років; і т.д.