152 С. О. Маслова, о. А. Опалов. Ринок фінансових послуг

відмітка в чековій книжці (вказується загальна сума ліміту або максимальна сума по кожному чеку). Платник, коли виписує чек реєструє його, вказує дату, номер чека, суму, залишок ліміту та отримувача коштів. Кожний чек, який здається в банк, та реєстр чеків платник завіряє своїм підписом і печаткою.

Чек з вказаною сумою надається отримувачу коштів, а той пред'являє його в банк з метою переказу коштів на свій рахунок. Отриманий від платника чек чекодавець повинен передати в банк протягом 10 днів з моменту його виписки, пізніше чек до сплати не приймається. Банк перевіряє правильність заповененя чека та здійснює перерахування коштів.

Чеками користуються як юридичні, так і фізичні особи згідно з законодавством кожної країни.

У міжнародній банківській практиці розрізняють кілька видів чеків. Іменні — платіж здійснюється лише на користь особи, яка вказана в чекові, передавати такі чеки не можна. Ордерні — платіж здійснюється як на користь особи, яка вказана в чеку, так і за її наказом (оформлюється на зворотному боці чеку). Чеки на пред'явника — платіж здійснюється на користь особи, яка надала чек до банку. Передача чека здійснюється шляхом вручення, а ордерні можуть бути передані шляхом напису — індосаменту.

Сплата за чеком є гарантованою. Це пояснюється тим, що:

-

по-перше, платник депонує власні кошти на банківському рахунку;

-

по-друге, банк може виступити гарантом, тобто сплата по чеку відбувається за рахунок кредиту, який надає банк платнику, якщо він не має достатньої кількості власних коштів;

-

по-третє, фінансові органи використовують чек з метою повернення підприємствам та фірмам залишків коштів, які були помилково перераховані до бюджету.

Крім гарантії платежу, до переваг розрахунків чеками відносять:

-

контроль платника за товарною угодою;

-

мінімальний розрив у часі між поставкою товарів та здійсненням платежу.

Недоліком при проведенні розрахунків чеками є вилучення певних коштів платника з господарського обороту на тривалий

Тема 5. Ринок фінансових послуг

153

термін. Однак, чеки можуть використовуватись для обслуговування як роздрібного, так і оптового обороту, успішно конкурувати з готівковими грошима.

Таким чином, чек може виступати інструментом розрахунків у випадках, коли:

-

платник не бажає здійснювати платіж до отримання товарів, а постачальник — передавати цей товар до отримання гарантії платежу;

-

продавець товарів та послуг заздалегідь невідомий.

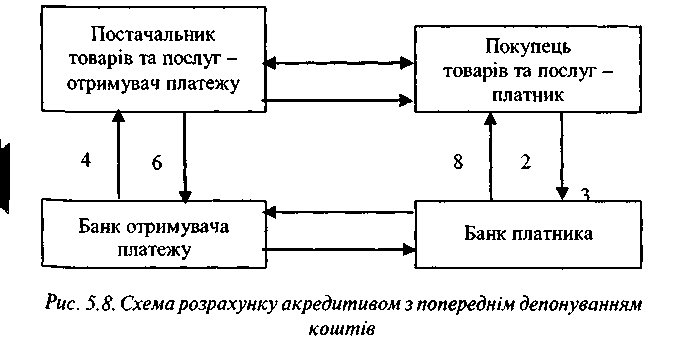

У країнах з ринковою економікою досить широко використовується акредитивна форма розрахунків. її сутність полягає в тому, що платник доручає своєму банку провести за рахунок депонованих коштів або під гарантію банку оплату товарно-матеріальних цінностей за місцем знаходження отримувача коштів на умовах, які передбачені платником у заяві на відкриття акредитиву. Акредитив — це доручення банку покупця банку постачальника сплатити за розрахунковими документами, пред'явленими постачальником. Складність відносин між постачальником та покупцем визначається тим, що в міжнародній практиці існує кілька видів акредитивів: покритий та непокритий, відзивний та безвід-зивний, з акцептом та без акцепту.

Покритий акредитив—акредитив, який використовується для здійснення платежу із завчасно зарезервованих коштів у повній сумі на окремому рахунку (рис. 5.8).