Тема 5. Ринок фінансових послуг

149

-

- виписка отримувачу коштів про їх зарахування на поточний рахунок у банку;

-

— поставка товарів та послуг.

У межах договірних відносин між покупцями та продавцями товарів та послуг без нанесення їм фінансових збитків можуть діяти відстрочені платежі.

-

— укладення угоди між продавцем товарів, послуг та покупцем;

-

— відвантаження товарів, прийом виконаних робіт, наданих послуг;

-

— передача в банк платіжного доручення про списання коштів з рахунку платника на рахунок отримувача платежу;

-

— виписка з поточного рахунку платника про списання коштів;

-

— перерахунок коштів в банк отримувача платежу та зарахування їх на поточний рахунок постачальника товарів та послуг;

-

— виписка з поточного рахунка отримувача платежу про зарахування коштів.

Платіжним дорученням проводять розрахунок при отриманні товарів та послуг; при наявності згоди сторін або при попередній оплаті з різними кредиторами; перерахуванні платежів до бюджету та органів соціального страхування та за іншими нетоварними операціями. Цей документ приймається банком лише при наяв-

150

С. О. Маслова, О. А. Опалов. Ринок фінансових послуг

ності коштів на рахунку платника. Доручення приймаються протягом 10 календарних днів.

Розрахунки платіжними дорученнями прості, зручні, забезпечують швидке здійснення платежу. Однак ця форма не гарантує платіж продавцю товарів та послуг, тому використовують акцепт платіжного доручення. При цьому він має вигоду для постачальника, але ставить у скрутне фінансове становище платника.

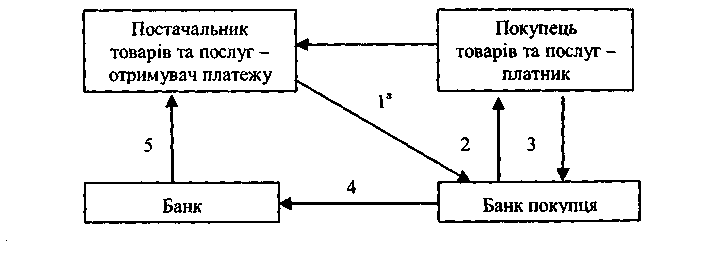

Відносно новим видом розрахункового документа для України є платіжна вимога-доручення — це вимога постачальника товарів та послуг до покупця оплатити, на підставі направлених платіжних документів про відвантаження товарів, вартість товарів та послуг відповідно до умов договору. Цей розрахунковий документ використовується при розрахунках за поставлені продукцію, товари, надані послуги, а після відвантаження разом з комерційними документами надсилається покупцеві (рис. 5.6).

1

Рис. 5.6. Схема розрахунку платіжною вимогою-дорученням

1 - поставка товарів, виконання робіт та надання послуг; Iа - передача платіжної вимоги-доручення в банк, клієнтом

якого є покупець товарів, споживач послуг;

-

- передача банком розрахункових документів покупцю для акцептування;

-

- повернення в банк покупця розрахункових документів, які акцептовані покупцем, з метою списання коштів з його рахунка;

-

— перерахування коштів в банк постачальника та зарахування їх на рахунок постачальника;

-

— надання інформації постачальнику товарів та послуг -отримувачу коштів про зарахування грошей на його банківський рахунок.

Тема 5. Ринок фінансових послуг

151

Термін, протягом якого платник повинен надіслати в банк акцептовані платіжні вимоги-доручення, визначається у договорі між платником і отримувачем коштів, та банком не контролюється. Слід мати на увазі, що цей документ використовується лише при умові наявності коштів на рахунку платника.

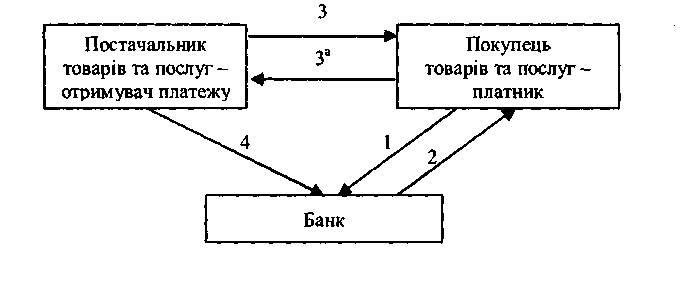

Одним з популярних видів розрахункових документів є чек. Розрахунки чеками використовуються як в розрахунках за товарними операціями, так і в нетоварних платежах. Чек— це письмове доручення чекодавця банку, який його обслуговує, про перерахування певної суми грошей з його рахунку на рахунок отримувача коштів.

Рис. 5.7. Схема розрахунку чеком

-

— покупець товарів, послуг направляє у банк заяву на предмет видачі чекової книжки;

-

— видача банком чекової книжки або разового чека;

3 — відвантаження товарів, надання послуг, виконання робіт; 3а — розрахунок за товари, послуги чеком;

4 — постачальник пред'являє чек, а банк перераховує кошти з рахунку покупця (платника) на рахунок постачальника (отриму вача коштів).

Видача лімітованих чекових книжок здійснюється банком за заявою, яку надає в банк чекодавець-покупець товарів та послуг. У заяві вказується, за рахунок яких коштів буде здійснюватись платіж. При розрахунках власними коштами, необхідно їх депонування на окремому рахунку, для цього використовується платіжне доручення. Видача клієнту чекової книжки супроводжується визначенням ліміту. Ліміт, який дорівнює сумі заброньованих коштів або банківській гарантії, встановлює банк, про що робиться