Тема 5. Ринок фінансових послуг

145

Ведення безготівкових розрахунків базується на принципах:

-

правовий режим проведення розрахунків та платежів;

-

здійснення розрахунків по банківських рахунках;

-

підтримка ліквідності на рівні, який повинен забезпечити безперервне здійснення розрахунків;

-

наявність акцепту або згоди платника на здійснення платежу;

-

строковість платежу;

-

контроль всіх учасників за проведенням розрахунків, дотриманням встановлених правил, норм, порядку здійснення платежів;

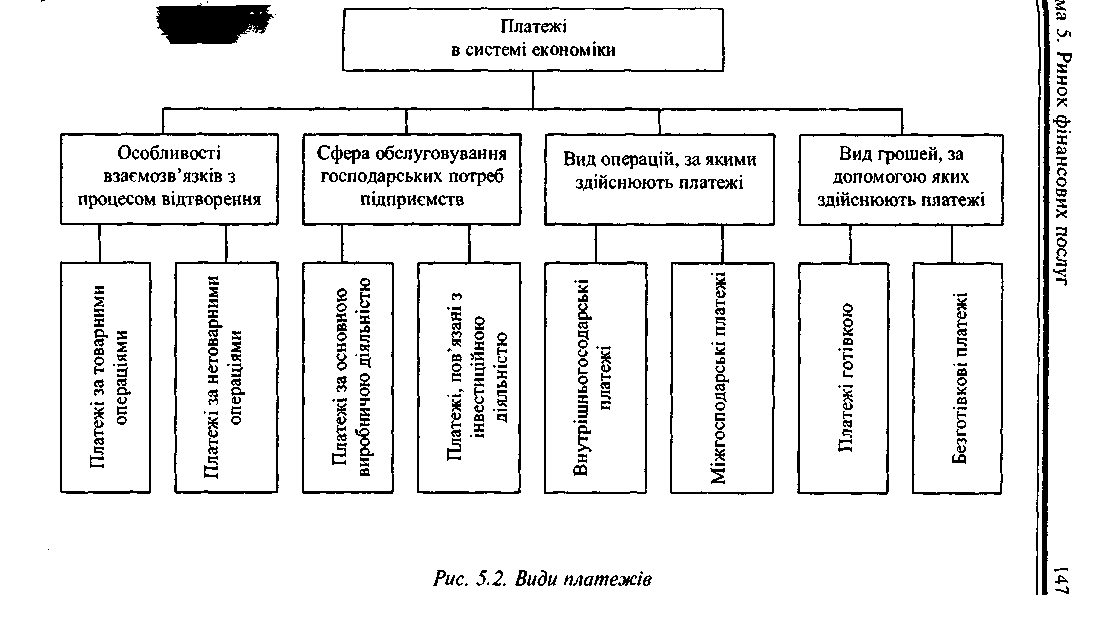

— майнова відповідальність за недотримання договірних умов. Розрізняють декілька груп платежів (рис. 5.3). Платежі, які пов'-

язані з особливостями їх взаємозв'язку з процесом відтворення, поділяють на групи. Перша група платежів пов'язана з основною діяльністю товаровиробників. Платежі, пов'язані з матеріальними та трудовими витратами, є найбільш важливим різновидом безготівкових розрахунків, їх відносять до платежів за товарними операціями. Друга група платежів охоплює розрахунки за результатами основної діяльності господарюючих суб'єктів з фінансовою системою. До них відносять податки до державного та місцевих бюджетів, виплати відсотків, платежі банківським та небанківським установам. Третя група платежів пов'язана з формуванням та використанням спеціальних фондів підприємства (резервних, страхових та ін).

Платежі другої та третьої групи відносяться до платежів за нетоварними операціями.

Залежно від сфери обслуговування діяльності підприємств платежі можуть бути пов'язані з основною господарською діяльністю або з інвестиційною діяльністю.

Якщо розрахунки та платежі охоплюють операції, які здійснюються в середині підприємства, то вони мають назву внутрішньогосподарських (розрахунки між філіями, підрозділами). Однак цей вид займає незначну питому вагу у загальному платіжному обороті підприємства. Основна частина — це розрахунки та платежі між господарюючими суб'єктами.

Основна маса розрахунків здійснюється за допомогою банків, які діють на підставі законодавчих та нормативних документів, де визначені певні умови, принципи, правила, механізми проведення

10 — 5-1619

146 С. О. Маслова, о. А. Опалов. Ринок фінансових послуг

розрахунків готівкою у безготівковій формі. Банки усім суб'єктам господарювання для здійснення розрахунків можуть відкривати такі види рахунків:

-

поточні рахунки — відкриваються для зберігання коштів та здійснення усіх видів банківських операцій;

-

депозитні рахунки — відкриваються на підставі договору, який укладається між власником рахунка та банком з метою зберігання коштів на умовах, зазначених цим договором. Господарюючі суб'єкти не мають права проводити розрахункові операції та отримувати готівку з цього рахунка;

-

кредитні рахунки — відкриваються з метою одержання кредиту у грошовій формі на основі кредитного договору, який укладається між банком-кредитором та позичальником —юридичною або фізичною особою;

-

бюджетні рахунки — відкриваються господарюючим суб'єктам, які отримують гроші за рахунок державного або місцевого бюджетів для цільового використання.

Безготівкові розрахунки здійснюються за допомогою розрахункових документів, які мають встановлену форму. Залежно від виду розрахункових документів, способу платежу та організації документообігу в банку, у платників та отримувачів коштів розрізняють такі форми безготівкових розрахунків: розрахунки за допомогою платіжних доручень, вимог-доручень, розрахунки акредитивами, розрахунки чеками тощо.

Усі розрахункові документи незалежно від форми розрахунків повинні відповідати встановленим стандартам та мати обов'язкові реквізити:

-

найменування розрахункового документа;

-

номер та дата виписки;

-

найменування банків платника та отримувача коштів;

-

номера рахунків платника та отримувача;

-

призначення платежу (крім чеків), його кодове позначення;

-

сума платежу цифрами та прописом;

-

на першому примірнику розрахункового документа—відбиток печатки, підписи керівника та головного бухгалтера підприємства.

Розрахункові документи приймаються до виконання банком незалежно від суми.

Вибір форми розрахунків здійснюється з урахуванням:

-

характеру взаємозв'язків між економічними суб'єктами;

-

особливостей поставки та приймання продукції;

-

розташування сторін;

-

особливостей транспортування вантажів;

-

фінансового становища юридичних осіб, які беруть участь в угоді.

Таким чином, різноманіття форм розрахунків, принципи їх вибору залежать від конкретної економічної ситуації та можуть бути змінені при проведенні економічних реформ.

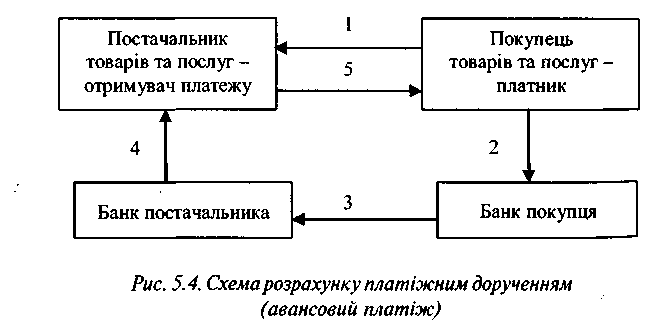

Найбільш розповсюдженою формою розрахунків в Україні є платіжне доручення. Платіжне доручення — це письмове розпорядження платника своєму банку про перерахування певної суми грошей з рахунку платника на рахунок отримувача.

Розрахунки дорученнями можуть бути строкові (авансові) платежі, тобто до відвантаження товару (рис. 5.4) та акцептні, коли платіж здійснюється після відвантаження товарів або надання послуг (рис. 5.5).

-

— укладання угоди про поставку товарів з попередньою оплатою;

-

— передача платіжного доручення в банк;

-

— перерахунок коштів в банк постачальника товарів та послуг та зарахування їх на рахунок отримувача — постачальника товарів та послуг;