-

Первичное размещение акций на фондовой бирже.

Эмиссия ценных бумаг - установленная федеральным законом последовательность действий эмитента по размещению эмиссионных ценных бумаг.

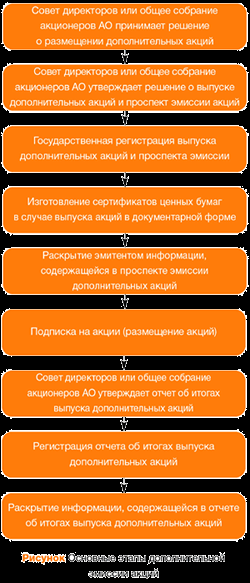

Процедура эмиссии эмиссионных ценных бумаг включает следующие этапы:

принятие решения о размещении эмиссионных ценных бумаг;

утверждение решения о выпуске (дополнительном выпуске) эмиссионных ценных бумаг;

государственную регистрацию выпуска (дополнительного выпуска) эмиссионных ценных бумаг;

размещение эмиссионных ценных бумаг;

государственную регистрацию отчета об итогах выпуска (дополнительного выпуска) эмиссионных ценных бумаг или представление в регистрирующий орган уведомления об итогах выпуска (дополнительного выпуска) эмиссионных ценных бумаг.

Эмиссионные ценные бумаги, выпуск (дополнительный выпуск) которых не прошел государственную регистрацию в соответствии с требованиями Федерального закона, не подлежат размещению.

При учреждении акционерного общества или реорганизации юридических лиц, осуществляемой в форме слияния, разделения, выделения и преобразования, размещение эмиссионных ценных бумаг осуществляется до государственной регистрации их выпуска, а государственная регистрация отчета об итогах выпуска эмиссионных ценных бумаг осуществляется одновременно с государственной регистрацией выпуска эмиссионных ценных бумаг.

2. Государственная регистрация выпуска (дополнительного выпуска) эмиссионных ценных бумаг сопровождается регистрацией их проспекта в случае размещения эмиссионных ценных бумаг путем открытой подписки или путем закрытой подписки среди круга лиц, число которых превышает 500.

В случае, если государственная регистрация выпуска (дополнительного выпуска) эмиссионных ценных бумаг сопровождается регистрацией проспекта ценных бумаг, каждый этап процедуры эмиссии ценных бумаг сопровождается раскрытием информации.

3. Если государственная регистрация выпуска (дополнительного выпуска) эмиссионных ценных бумаг не сопровождалась регистрацией их проспекта, он может быть зарегистрирован впоследствии. При этом регистрация проспекта ценных бумаг осуществляется регистрирующим органом в течение 30 дней с даты получения проспекта ценных бумаг и иных документов, необходимых для его регистрации.

4. Процедура эмиссии государственных и муниципальных ценных бумаг, а также условия их размещения регулируются федеральными законами или в порядке, установленном федеральными законами.

-

Организация дополнительных эмиссий обыкновенных акций.

-

Сезонные предложения акций.

-

Особенности привлечения гибридного финансирования (привилегированные акции).

Гибридный капитал — это бессрочный или долгосрочный (обычно не меньше 30 лет) субординированный долговой инструмент с характеристиками, близкими к акциям. Вознаграждение по этому инструменту может выплачиваться с отсрочкой для того, чтобы эмитент имел большую возможность для маневра в случае финансового кризиса. Отсрочка может быть либо кумулятивной (неоплаченные купоны имеют отсрочку до более поздней даты), либо некумулятивной (неоплаченные купоны утрачиваются).

Банки и страховые компании выпускают гибридные инструменты для регулятивных целей (для обеспечения капитала первого и второго уровня (Tier 1, Tier 2), поддержания необходимой кредитоспособности), а также для целей, связанных с оценками компонент акционерного капитала (equity credit) рейтинговыми агентствами. Компании, имеющие рейтинги, выпускают его для поддержания кредитных рейтингов и улучшения своего кредитного профиля без разводнения акционерного капитала. Компании без рейтинга выпускают гибридные инструменты как наиболее экономически эффективные эквиваленты долевых ценных бумаг.

Гибридные инструменты могут выпускаться прямо или косвенно и могут принимать форму привилегированных акций, субординированных долговых бумаг или, по недавнему опыту, приоритетных долговых бумаг (для эмитентов из числа компаний без рейтинга, желающих получить учет капитала по МСФ0).

Досрочное погашение инструмента обычно возможно только по опциону эмитента после 5, 7 или 10 лет. Документируется данный долг как стандартная еврооблигация.

Гибридные инструменты могут продаваться институциональным инвесторам или индивидуальным и крупным частным инвесторам.

В целом, институциональные инвесторы более разборчивы в отношении структурных особенностей гибридов. Частные инвесторы склонны уделять внимание преимущественно уровнюкупона.

Анализ характеристик новых гибридных ценных бумаг

В процессе рассмотрения существующих эмиссий были выделены параметры, по которым гибридный капитал отличается от иных видов финансирования. В результате, можно говорить о том, что основные специфические характеристики последних гибридных инструментов следующие:

1. Срок до погашения. Преимущественно бессрочные, также практикуются сроки 1000, 100, 60 и реже 30 лет.

2. Купонные ставки. Предварительно установленные фиксированные или плавающие ставки на срок жизни инструмента, либо фиксированная ставка на несколько лет (чаще – до первой даты возможного выкупа) с последующим переходом к плавающей[12]. При этом большинством эмитентов устанавливается надбавка к процентной ставке (step-up), начиная с определенного момента, чаще – с момента первой даты отзыва гибридных бумаг (например, через 7-10 лет после эмиссии плюс 100-300 б.п., максимально – плюс ½ купона). Также возможны надбавки в случае смены владельцев компании (максимально – плюс 500 б.п.).

3. Отсрочка процентных платежей.

a. Опция эмитента. В данном случае эмитент имеет возможность самостоятельно определять необходимость отсрочки выплаты. Обязательное условие обычно – отсутствие дивидендных и прочих выплат по младшим бумагам, обыкновенным акциям, запрет на приобретение обыкновенных акций компании в любой форме.

b. Обязательная отсрочка. Является мерой защиты от спекуляций, связанных с рейтингом. Специфичная для каждого выпуска система связанных с финансовыми показателями триггеров заранее определена (напр., чистая прибыль отрицательна в течение квартала, денежный поток менее 10% от продаж, коэффициент покрытия процентов < 2). Иногда, если это заранее оговорено, эмитент может выплатить купон к обязательной отсрочке обыкновенными акциями.

4. Способность к накоплению купонных платежей.

a. Купонные платежи накапливаются. В случае приостановления купонных выплат, либо частичных выплат, невыплаченные купоны накапливаются и являются обязательством эмитента к выплате в будущем, иногда с дополнительно начисляемым процентом.

b. Купонные платежи не накапливаются. В случае пропуска купонного платежа соответствующее обязательство к выплате в будущем у эмитента не образуется. Данный вариант способствует присвоению кредитного рейтинга с большей относительной составляющей СК, чем в случае накапливаемых выплат, поскольку по характеру такие выплаты ближе к дивидендным.

5. Приостановление дивидендных выплат. Может происходить не только при факте невыплаты процентного платежа по гибридному инструменту, но и при наступлении оговоренных событий, предполагающих угрозу такой невыплаты.

6. Ранг (старшинство) и очередность выплат при ликвидации компании. Преимущественно гибридные инструменты являются младшими по отношению ко всем видам долговых обязательств и старшими по отношению к обычным акциям. Соответственно, держатели гибридов получают причитающиеся им возмещение после кредиторов, но до акционеров компании-эмитента.

7. Право выкупа. Право отзыва возникает в отношении гибридных бумаг либо по прошествии установленного числа лет (напр., 5 или 10), либо в случае определенных событий, например, оговоренные изменения законодательства после эмиссии.

8. Принципы замещения (replacement language). Свидетельствует об обязательстве эмитента отзывать гибридные инструменты только за счет средств от эмиссий аналогичных или превосходящих по СК составляющей бумаг.

Исходя из данных характеристик конкретной эмиссии с точки зрения МСФО (IAS 32, 39) определяется принадлежность инструмента к долгу или капиталу[13], а рейтинговые агентства определяют СК-составляющую инструмента и рейтинг, более подробно эти процессы и критерии будут описаны ниже.

В результате такого структурирования, эмиссии обладают следующими свойствами:

1. Гибкость, присущая собственному капиталу, возможность отсрочить процентные выплаты в случае проблем компании-эмитента (“loss absorbing”[14], для большинства рассмотренных выпусков ограниченная 3 мес. или годом);

2. Наличие налогового щита, присущего заемному финансированию;

3. Отсутствие разводнения капитала, присущего акционерному финансированию;

4. Отсутствие права голоса, присущего обыкновенным акциям;

5. Возможность отражения в финансовой отчетности гибридного инструмента частично или полностью как собственного капитала на балансе;

6. Возможность снизить средневзвешенную стоимость капитала, при сохранении или улучшении финансового рычага и кредитного рейтинга;

7. Длительный период обращения (в т.ч. 60, 80, 100 и более лет);

8. Значительный потенциал с точки зрения сделок M&A. На данный момент использованы с этой целью, например, американскими компаниями Stanley Works, CVS и другими, а также рядом европейских компаний (см. ниже).

Как можно отметить, последнее поколение гибридов достаточно привлекательно для эмитентов. Основные цели, преследуемые недавними европейскими эмитентами при выпуске гибридов, можно классифицировать следующим образом (для случаев, когда эта информация явно обозначена эмитентом):

(ре)финансирование сделок по слияниям и поглощениям: Vinci, Porsche, TUI, Lottomatica, Solvay, Linde, Siemens, Cemex, Rexam;

рефинансирование существующего долга: Bayer, Thomson;

обеспечение финансовой гибкости: Claas, Sudzucker, Vattenfall[15], DONG, Wienerberger;

консолидация финансовой структуры компании: Union Fenosa, Mossi & Ghisolfi, Eurofins;

рефинансирование дефицита пенсионных фондов: Henkel;

снижение стоимости капитала: GECC.

Гибридные инструменты используются для привлечения финансирования достаточно давно в форме привилегированных акций и конвертируемых облигаций. Из них только привилегированные акции единовременно сочетают в себе свойства СК и долга, в то время как конвертируемые облигации в определенный момент времени являются лишь чем-то одним (см. напр., Arak & Martin, 2005 и Callahan et al., 2001). Однако привилегированным акциям недостает такого существенного свойства как использование налоговых льгот (налогового щита). Рынок США решил данную проблему созданием в 1993 году так называемых “trust preferreds” (или trust preferred securities, TruPS), которые могли быть структурированы с целью снижения налогов эмитента. Также как и долговое финансирование, эти бумаги предполагали налоговый щит и вместе с тем оставляли своим эмитентам возможность отсрочки процентных выплат в случаях текущих финансовых затруднений. Механизм выпуска TruPS следующий: родительская компания учреждает специальную «оболочную» компанию (SPV) с ограниченной ответственностью (LLC)[5], которая эмитирует привилегированные акции и предоставляет полученные в ходе размещения средства в виде субординированного кредита родительской компании. TruPS в большинстве случаев классифицируются как самый младший субординированный долг, обладая с точки зрения платежей старшинством по отношению к традиционным привилегированным акциям, но уступая всем видам долговых обязательств.

Отсрочка платежей при сроках обращения данных бумаг до 30 лет и больше, а также статус субординированного займа в начале 2000-х гг. позволяли гибридным бумагам, обладающим этими и некоторыми другими свойствами, быть оцененными рейтинговыми агентствами частично как собственный капитал[6]. До 2005 года агентство S&P иногда рассматривало привлеченное структурированное гибридное финансирование как СК, но при этом другие агентства были более консервативны и расценивали гибридные бумаги как специфическую форму относительно дорогостоящего долга. Только в феврале 2005 года агентство Moody’s изменило подход к присвоению рейтингов, и стало возможным создавать новые инструменты («старые» по методологии в разряд СК за некоторыми исключениями не проходили), которые крупнейшими рейтинговыми агентствами будут считаться акционерным капиталом, а с фискальной точки зрения – формой долга[7]. Вслед за Moody’s серьезно доработало методику агентство S&P, а также изменением политики рейтингования занялось агентство Fitch. В Fitch завершили разработку методики[8] в конце 2006 года, по которой предполагается, как и в методиках других агентств, выделение пяти классов гибридных ценных бумаг, в зависимости от доли в них качеств, присущих собственному капиталу. Как результат, в 2005-2006 году состоялись первые массовые эмиссии новых гибридных ценных бумаг[9].

Благодаря новому подходу Базельского комитета к гибридным бумагам, упомянутой выше смене системы рейтингования агентством Moody’s и другими, а также адаптации новых стандартов МСФО с начала 2005 года, европейский рынок гибридных инструментов начал ускоренными темпами догонять американский, причем объемы отдельных эмиссий компаний нефинансового сектора доходили до 1,3 млрд.долл. (напр., Bayer AG, Henkel).